摘要:在应对气候变化的大背景下,天然气被认为是实现能源系统低碳转型的可行选项。然而,德国的实践表明,能源转型对天然气消费的“挤出效应”非常明显。特别是在电力和热力部门,伴随着可再生能源份额提高,天然气消费量和份额都出现了比较明显的下降。这一现象是能源转型政策与天然气相对于其他化石能源缺乏竞争力这两个因素相互作用的必然产物。我国要想在推进可再生能源大力发展的过程中避免这种“挤出效应”,必须通过深化天然气体制改革降低天然气的成本,从而使其获得相对于其他化石能源的竞争优势。

“能源转型”一词最早出自1980年德国科学院出版的《能源转型:没有石油与铀的增长与繁荣》的报告中,报告呼吁彻底放弃核电和石油能源。在应对气候变化成为全球主流价值观的背景下,大力发展可再生能源,实现能源的“低碳化”和“无碳化”是当前能源转型的核心目标和方向。那么,天然气作为相对清洁和低碳的“化石能源”,其在能源转型中将会担当的角色和起什么样的作用呢?近期在国内引起能源专家与产业界人士的关注和热议。

基于我国以煤炭占一次能源消费60%以上的现实,学术界和产业界主流看法是对天然气在我国能源结构中的地位和前景寄予厚望,希望其在能源消费结构向低碳转型的过程中担当大任。然而,在以大力发展可再生能源替代化石能源为主要内容的能源转型进程中,仅从天然气相对清洁环保的属性和燃烧效率较高的利用特点,来分析天然气的地位和作用及其发展前景是远远不够的,而应将其纳入到能源转型的逻辑框架下来分析和研究。而德国是全球能源转型的先行者。考察德国能源转型进程中天然气的地位变化,分析其变化的原因,对于包括中国在内的其他国家认识天然气在能源转型中地位变化具有重要的借鉴意义。

1 德国能源转型进程中的天然气消费变化

虽然德国以法律推动可再生能源发展可以追溯到1991年颁布的《强制输电法案》,但可再生能源加速增长大致是从2000年开始的,因而分析其2000年可再生能源高速增长背景下天然气消费的变化,能够更好地说明能源转型对天然气消费的影响。

1.1 天然气在一次能源消费量中下降明显,消费份额相对稳定

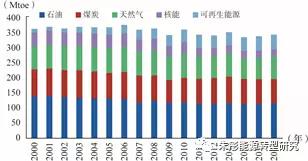

2000年以来,德国能源转型快速推进。2000—2016年期间,德国可再生能源消费量快速增长,从11.6Mtoe增加到46.4Mtoe,增加了301%,其在一次能源消费中的比重也从3.4%提高到14.4%,增加了11个百分点。然而,同期德国的天然气消费量在2006年达到区间峰值后,呈现明显下降趋势。2000—2006年,德国天然气消费从71.3Mtoe增加到79.1Mtoe,增长11%;此后趋于下降,2016年天然气消费量下降到72.3Mtoe,消费量相对2006年峰值消费减少了8.7%(图1)。

图1 2000—2016年德国一次能源消费量变化

资料来源:作者根据德国BMWi数据计算。

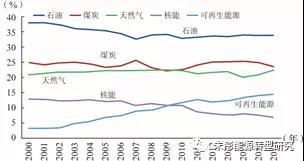

相对于消费量而言,天然气在德国一次能源消费比重相对稳定,2000—2016年期间基本在20.2%~22.5%之间小幅波动,并且呈现两个变化阶段:以2009年为界,2009年之前,天然气消费份额从20.7%缓慢爬升到22.5%;2009年之后,天然气消费份额步入缓慢下跌通道,并在2014年达到17年来的最低值20.2%后开始反弹,2016年再次恢复到22.5%,见图2。

图2 2000—2016年德国一次能源消费份额

数据来源:作者根据德国BMWi计算。

总之,自2000年大力推动能源转型以来,德国一次能源消费总量自2006年达到区间峰值354.4Mtoe后就转为下降态势,2016年相对于2006年峰值一次能源消费量减少了9.3%。其中除了可再生能源之外,化石能源与核能消费量都已经表现出明显的下降趋势。不过,2016年消费量与区间峰值相比,天然气消费量是其中下降幅度最小(8.7%)的化石能源(石油和煤炭区间下降幅度分别为18.1%和13%)。核电在德国弃核政策下而有计划的关闭,因而下降最快,从2001年的区间峰值一路减少,到2016年相对于峰值下降幅度高达50.6%。而消费份额方面,只有石油和核电的消费份额表现出明显的下降趋势,煤炭和天然气在2000—2016年期间都处于一种小幅波动状态,没有明显的趋势性变化。

1.2 天然气在四大终端部门消费量基本不变,且呈现窄幅波动特点

2000—2016年期间德国的天然气终端消费量的特点是窄幅波动。如果从时间两端比较,天然气终端消费量基本没变,略有增加。但是,天然气终端消费量在这一区间的消费峰值出现在2001年,峰值为55.5Mtoe,2016年后呈现平缓下降态势。尽管2014年德国天然气终端消费触底(46.7Mtoe)后反弹,但2016年相对于峰值消费依然是下降的,下降幅度为4.8%。

德国天然气终端部门消费中,家庭是第一大消费部门,占天然气终端消费量的43.2%;其次是工业,占36.2%;第三大部门是商业、贸易与服务(GHD)部门,占20.3%。交通部门的天然气消费几乎可以忽略不计,仅占终端天然气消费的0.3%1。

自2000年以来家庭、工业与GHD三大部门天然气消费都表现出窄幅波动的特点,并且2000年与2016年相比,三大终端部门的天然气消费量基本保持不变。不过,如果与区间消费峰值相比,2016年的家庭、工业和GHD部门的天然气消费量分别下降了8.3%、2.6%和2.5%,但变化没有表现出明显的趋势特征。

1.3 在热力生产和发电部门,天然气消费比重出现明显下降趋势

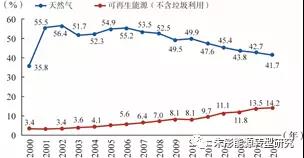

热力与发电部门属于能源转换部门。2000年以来,伴随着能源转型的推进,德国热力与发电部门的天然气消费表现出明显的下降趋势。如图3所示,德国热力部门来自可再生能源供热比重一路攀升,从2000年的3.4%增加到14.2%,增加了10.8个百分点。同期,天然气供热比重自2003年达到区间高点56.4%之后,进入明显的下降通道(除了少数年份反弹外)。2016年,热力生产中来自天然气的比重为41.7%,相比2003年下降了14.7%。

图3 2000—2015年德国天然气供热与可再生能源供热份额变化

资料来源:EU Commission ENERGY STATISTICS。

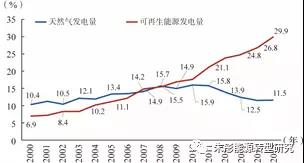

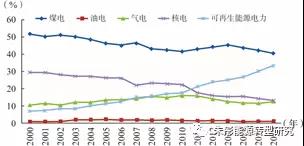

从德国电力部门发电量燃料构成看,近年来天然气发电量的比重也出现了明显下降。如图4,2000—2016年,德国可再生能源发电比重从6.9%上升到2015年的29.9%。同期,天然气发电量的比重变化以2010年为界分为两个阶段:2010年之前,天然气发电量比重处于上升阶段,从10.4%增加到15.9%;2010年之后,天然气发电量比重从15.9%下降到11.5%。

图4 2000—2015年德国天然气与可再生能源发电量份额变化

资料来源:EU Commission ENERGY STATISTICS。

2 德国能源转型对天然气的“挤出效应”

2000年自德国加快推进能源转型以来,天然气在一次能源消费中的比重持续下降。2016年与区间峰值相比,天然气在一次能源消费中的比重下降了8.7%,与2000年相比下降幅度为6.6%1。然而,2016年与2000年相比天然气的终端能源消费量基本保持稳定。因此,德国天然气消费下降主要表现在能源转换部门,而不是终端部门。笔者把德国能源转换部门这种伴随着能源转型而发生的天然气消费明显下降称为能源转型对天然气消费的“挤出效应”。

2.1 能源转型对天然气消费的“挤出效应”主要发生在电力与热力部门

电力部门能源转型进展最快。2009年可再生能源发电量比重超过了气电,2011年超过了核电,成为仅次于煤电的第二大发电量来源。从图6可以看到,德国能源转型对天然气的影响分为两个阶段:2000—2010年期间,天然气发电量占比随着可再生能源发电量占比的增加而同步增加,其占比从10.4%上升到15.9%;2010年之后,可再生能源发电量的进一步增加对天然气发电量有着明显的“挤出效应”,其占比从15.9%一路下降到2015年的11.5%,2016年天然气发电量比重回升到12.4%,但下降趋势未变。

图5 2000—2015年德国发电量燃料结构变化

数据来源:EU Commission ENERGY STATISTICS,2016年数据来自德国BMWi。

德国能源转型对煤电的“挤出效应”更加明显。2016年煤电发电量占比与2000年相比,由51.5%减少到40.3%,减少了11.2个百分点。值得注意的是,2011年由于德国执行弃核政策,主动关闭部分核电厂,核电发电量比重大幅度下降,由此导致煤炭发电量比重迅速上升。2012年煤电占比增加到22%,比2011年增加了1.2个百分点,2013年继续增加到45.1%。2013年开始,尽管核电比重继续下降,但煤炭发电量比重再次进入下降通道,直到2016年未见反弹。

德国热力部门可再生能源对天然气与其他化石能源的挤出效应也非常明显。2000—2015年,德国热力供应中来自可再生能源和垃圾供热的比重稳步上升,可再生能源供热量比重从3.4%增加到14.2%;垃圾供热量比重从2.8%增加到8.3%,两者共增加16.3个百分点。与此同时,化石能源的供热比重总体趋于下降趋势。其中,天然气从2000年的35.8%快速增加到2003年的56.4%后,转为下降趋势;2015年,天然气供热量比重已经下降到了41.7%,而煤炭与天然气相反,从2000年的51.7%猛跌到2001年的34.1%之后,一直处于小幅波动状态,到2015年煤炭供热量比重依然保持在32.9%,石油及其产品的供热量比重则从2000年的6.4%稳步下降到2015年的1.1%,见图6。

图6 2000—2015年德国热力生产燃料结构变化

数据来源:EU commission ENERGY STATISTICS。

2.2 德国能源转型对天然气“挤出效应”的作用机制

热力和电力是目前可再生能源替代化石能源的两个主要领域。2015年德国可再生能源和垃圾供热比重已经达到22.5%;2016年德国电力部门中可再生能源发电量已经占总发电量的33.3%,2017年,单日可再生能源供电比率最高达到过85%以上。作为优先发展和使用的可再生能源,热力和电力的发展对化石能源供热和发电具有直接的替代效应。

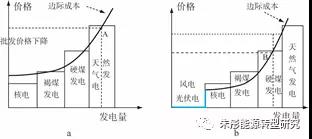

德国电力市场竞价上网的基本规则是:按照不同发电类型的边际成本进行优先排序,竞价时按照边际成本由低到高排序,市场出清价格由最后一个单位的发电边际成本与市场需求价格相等的点决定。在德国电力市场上,根据不同燃料发电的边际成本从低到高,首先竞价成功的是核电,其次是褐煤发电,第三是硬煤发电,最后是天然气发电。在图7中,电力市场需求与发电的边际成本曲线交点所确定的A的价格,就是电力市场的出清价格。

图7 德国可再生能源发电上网对电力市场出清价格影响

当边际成本接近于零的风电和太阳能光伏电量进入市场后,在既定的电量需求下,高边际成本的化石燃料发电机组被“挤出”市场,因而发电边际成本最高的一部分天然气发电机组退出市场,随着可再生能源发电量进一步提高,有可能全部天然气发电机组和部分燃煤发电机组都要退出市场。因此,这一挤出效应的作用机制是基于三个因素而发挥作用:一是风力发电和太阳能光伏发电边际成本接近于零;二是在现有可再生能源支持政策下,可再生能源电量并网保障;三是边际成本等于边际收益的电力市场出清机制。

3 结论与启示

3.1 结论

在应对气候变化日趋成为国际主流价值观的背景下,各国能源与能源系统向低碳转型也日趋成为共识。中国在内的很多国家对天然气在能源低碳转型中的作用寄予厚望。美国天然气专家罗伯特·海夫纳三世在其2009年出版的《能源大转型》一书中提到,如果没有政治干扰的话,到2050年世界能源体系将完成向天然气作为主导能源的转型。加拿大学者瓦茨拉夫·斯米尔(VaclavSmil)认为在未来20~30年间最有影响的全球能源转型是天然气将成为世界上最重要的单一燃料。本文作者认为,天然气是化石能源向可再生能源转型进程中最重要的过渡能源,这不仅“因为它比煤炭和石油更加清洁,而且从能源系统看,它兼具集中式和分布式利用特点”。

然而,但德国能源转型的实践表明,德国终端部门的天然气消费并没有随着能源转型的推进而增加。相反,在德国电力和热力部门还表现出能源转型对化石能源的“挤出效应”。挤出效应是在现有的能源转型政策框架下,电力与热力部门可再生能源比重增加的逻辑结果。导致能源转型在“挤出”煤炭、石油消费的同时,也“挤出”相对清洁和低碳的天然气,其主要因素是天然气价格较高造成了发电的竞争力较差。因此,当电力市场进入大量边际成本接近于零的风电和光伏电力时,竞争力差的天然气发电机组首先被替代了。2010年以来,德国发电量结构中天然气发电份额大幅下降的同时,煤炭份额下降幅度不大,甚至有两年还出现了回升的事实,印证了能源转型对天然气消费量不升反降的影响(参见图6)。

总之,天然气具有相对清洁和低碳的特点,这仅仅是其成为向以可再生能源为主体的能源系统转型进程中发挥重要作用的必要条件。天然气要在各国能源转型中发挥更为重要的作用,甚至进入天然气时代,必须具有相对于化石能源相比的经济性,同时兼容于基于可再生能源的未来能源系统。

3.2 启示

近两年来,我国天然气消费连续保持6%左右的增长率,但天然气在我国一次能源消费中的比重仍然偏低。根据BP的数据,2016年天然气占我国一次能源消费的比重仅为6.2%。在我国一次能源消费中煤炭的占比仍然高达62%的情况下,未来10~20年实现我国能源系统低碳转型,各方对天然气寄予厚望。而国际天然气市场总体上供大于求,美国解除对天然气出口的限制政策等外部因素为大力推动我国天然气消费市场提供了有利的外部条件。

然而,德国能源转型的实践表明,要避免可再生能源发展对天然气的“挤出”效应,实现天然气与可再生能源同步发展的一个关键条件,是天然气相对于其他化石能源具有足够的价格竞争力。我国的情况与德国类似,在热电部门,天然气相对于其他化石燃料成本高。而在国际天然气价格下行的背景下,我国对具有自然垄断性质的天然气管输环节和城市燃气管网由于缺乏有效监管导致输气成本过高是天然气价格高的主要原因。换句话说,我国天然气体制改革滞后导致天然气体制成本高企将进一步放大了我国能源转型对天然气消费的“挤出”效应,从而成为阻碍天然气成为我国能源低碳转型可以依靠的能源的关键。因此,不应以天然气的相对低碳清洁作为理由申请补贴来推动天然气发展,而是应该继续深化天然气体制机制改革,提高全产业链效率,降低天然气输送成本,这才是提升天然气对能源低碳转型贡献的关键所在。

参考文献:

[1] 刘明德,江阳阳.德国能源转型战略及对我国的借鉴[J].中国能源,2017,39(7):29-35.

[2] 曹斌,李文涛,杜国敏,等. 2030年后世界能源将走向何方?[J].国际石油经济,2016,24(11).

[3] Vaclav Smil. Energy Transitions: History, Requirements, Prospects[M]. PraegerPublishers, 2010.

[4] 罗伯特·海夫纳三世.能源大转型[M].北京:中信出版社,2013.

[5] 徐庭娅. 德国能源转型的进展、挑战及前景[J] 宏观经济管理, 2014(3).

[6] 朱彤. 德国能源转型再思考:问题与挑战[J]. 财经智库,2016(6).

[7] 朱彤,王蕾.国家能源转型—德、美实践与中国选择[M].杭州:浙江大学出版社,2015.

[8] 国务院发展研究中心资源与环境研究所.《中国天然气发展报告(2017)》白皮书[Z]。