摘要:随着越来越多的纯粹非营利组织和单纯商业企业打破自身价值边界,传统二元极端式的组织边界逐步寻求混合,处于二者之间的混合型组织正在迈向主流组织形态,但混合型组织的概念认知与类别研究亟需弥合分歧与系统深化。本文构建了“理论视角—定义逻辑”的混合型组织概念认知范式,基于理论视角构面将混合型组织本质的已有认知归纳为治理方式观、建构形式观和组织形态观,认为它们可以收敛于组织形态观;基于定义逻辑构面将混合型组织概念的已有界定方式归结为以“元素混合”为核心和逻辑起点的定义方法、以“特征介于”为核心和逻辑起点的定义方法,并结合二者形成基于元素混合的特征刻画法。在此基础,提出具有包容性与解释张力的混合型组织元定义和反映混合型组织运行完整“画像”的操作性定义,推动走出混合型组织的“概念丛林”。本文对混合型组织既有的多种分类方法进行了批判性审视,建立了“元素特征组合—混合度”的混合型组织类别识别与判定框架,并聚焦组织社会学领域关注的混合型组织类型,将组织的商业性与社会性两个维度、混合度阈值与类别结合起来,考虑最低混合强度要求,廓清不同类别混合型组织所处的区域边界。

关键词:混合型组织;企业社会责任;社会企业;共益企业;混合度

基金项目:国家社会科学基金重大项目(20&ZD073);中国社会科学院登峰战略企业管理优势学科建设项目

一、引言

一种新的组织形态获得合法性并得到公众的普遍认同,需要经历问题化、理论化、合法化三个阶段的持续制度化过程(Greenwood和Suddaby,2006;Huybrechts和Haugh,2018)。混合型组织(Hybrid Organizations)的出现及流行也不例外,其发端于已有制度安排即公共部门、私营部门和第三部门(Third Sector Organizations,TSOs)的失败,需要新的替代性组织形态。20世纪30年代西方资本主义经济危机后,学界与业界开始对传统市场经济下的单一市场组织模式进行反思,逐渐意识到政府部门在市场经济中可以发挥更大的作用,由此公私合作开始出现,萨缪尔森称其为“混合经济”制度,即现代资本主义经济是由公共经济部门和私有经济部门组成的混合经济。在混合经济制度下,人们愈加认识到,仅仅依靠公共部门与私营部门可能无法有效解决社会问题,政府和商业组织会由于其自身局限性以及二者之间的割裂而产生“政府失灵”和“市场失灵”。Etzioni(1973)首次提出确定一个“第三部门”作为公共部门与私营部门的替代,以非营利组织或志愿部门为主体的第三部门组织由此诞生,并在福利提供、公共政策和学术研究中逐步占有一席之地(Billis,2010)。但是,以非营利组织为代表的第三部门组织在实践过程中呈现出诸多不适应性,其内在的不可持续性、对政府捐赠和志愿服务的重度依赖性导致它无法高效满足组织日益多元的社会性需求。于是在20世纪80年代和90年代,一场名为“新公共管理”的运动席卷全球,聚焦于为公众服务的旧公共管理范式被超越,类似市场的方法被用于公共服务提供(Bourgon,2007)。与之相伴随的是利益相关方对组织的社会问责要求日益加大,公共资金的供给随之减少,非营利组织为了实现可持续发展,提高自身的效率与竞争力,开始追逐规模经济,关注成本和价格,并通过定期外部监督和报告等形式来遵守公共问责原则,从而变得兼具政府机构和商业企业两种组织的部分特征(Harris,2010)。公共部门、私营部门和第三部门之间的边界越来越模糊(Battilana等,2012;Battilana和Lee,2014),市场构造逐步在“纯粹的慈善资本”与“盈利性资本”之间寻求二者的混搭,进而将市场体系下的效率导向在社会影响层面和公共服务领域实现混合(André,2012;肖红军、阳镇,2020),由此涌现出一批兼具市场导向与社会价值创造导向的混合型组织。

进入21世纪,商业社会化趋势愈演愈烈,传统的商业组织逐步寻求市场竞争的社会嵌入,尝试将组织的业务运营与社会性诉求有效结合,形成涵盖经济与社会多元利益相关方的社会性网络。企业社会责任作为企业发挥经济与社会属性的重要管理实践,也是有效实现企业嵌入社会的主要路径。企业社会责任理论经过20世纪70年代的社会压力回应观、80年代的企业社会绩效概念、90年代的利益相关方模式,逐步转向新世纪以来的战略性企业社会责任范式和共享价值模式(Porter和Kramer,2011;肖红军,2020)。然而,这两种范式均属于工具竞争观,在它们指引下的企业社会责任实践存在人为式的价值割裂,即企业社会责任实践与企业的利润最大化目标在特定时空下依然是分割的甚至相悖而行,企业仅仅将具有逐利空间的业务运营实现社会责任嵌入,难以摆脱企业社会脱嵌困境,企业社会责任实践中的各类缺失与异化行为难以消解(肖红军、阳镇,2018)。如何驱动传统商业组织实现企业社会责任内生化,确保企业社会责任实践达成真正意义上的可持续,成为学界关注的重要议题。从组织范式变革的视角来看,混合型组织为解决上述问题提供了可能。相比于单纯的营利组织在履行社会责任时产生额外成本的情况,混合型组织可以天然地将社会责任纳入企业的战略与核心业务,在实现社会价值的同时形成经济价值,增加三重底线方面的价值(Hahn和Ince,2016)。因此,混合型组织不仅仅是非营利组织寻找新的收入来源以支撑其核心使命的结果,也是商业企业在与社会发生知识与资源交换的社会化过程中,通过承担企业社会责任以满足多元利益相关方期望,实现公共利益与企业利益有效结合的重要组织形式(陈友华、崇维祥,2017)。

非营利组织的职业化和商业企业更高的伦理标准要求共同驱动形成所谓的“混合化运动”(Battilana等,2012),结果是不仅经济变成混合经济,而且组织也被混合化(Billis,2010),Schmitz(2015)甚至认为每个组织都在不同程度上存在必然的混合性特征。虽然“混合化”会带来挑战,但混合型组织因为相对其他组织具有独特优势而获得繁荣发展。混合型组织在现实中的日益流行引发学术界对混合型组织的广泛兴趣,学者们对混合型组织开展了大量理论与实证研究(Wolf和Mair,2019;Pache和Thornton,2020)。但是,混合型组织的研究相对还较新(Schröer和Jäger,2015),总体上仍然处于早期阶段(Schmitz和Glänzel,2016),多数研究被认为尚属于前范式阶段(Nicholls,2010),侧重于孤立的问题和轶事描述(Nicolopoulou,2014;Battilana等,2017),研究焦点只是缓慢地从定义阶段转向现象驱动考察(Hahn和Ince,2016),因此在诸多研究问题上仍然存在不同程度的分歧。特别是,混合型组织概念自出现以来,不同学科的学者对其进行了较多的探索性定义与理解,近年来关于混合型组织认知的研究更是日益增加,不仅呈现出多样化的概念研究视角,而且出现了较多差异明显的概念界定,结果是人们对混合型组织概念未能形成一致性认知,甚至存在较大分歧,这种现象某种意义上可以称为混合型组织的“概念丛林”。混合型组织概念的发散性(Schmitz,2015)和现实中不断涌现的混合型组织多元形态,进一步加剧了混合型组织“概念丛林”的复杂性,在相当程度上对深入开展混合型组织研究形成羁绊。与此同时,学者们对“哪些组织是混合型组织”与“混合型组织包括哪些类别”也存在较大分歧,混合型组织的类别判定缺乏统一的方法。

鉴于此,本文基于文献研究与逻辑演绎研究方法,以混合型组织相关的研究文献为基础[本文对混合型组织研究文献的检索数据库主要是中国知网、万方数据库、web of science、Springer、Jstor、Emerald、Wiley和Science Direct等。],透视混合型组织概念界定的多理论流派,抽取混合型组织概念界定的理论逻辑与定义视角,最终抽取混合型组织的元定义形成兼具包容性、实质性、现实性的概念建构,明晰混合型组织从何而来、有何特征以及理论争议流派,在此基础上,重点聚焦组织社会学与经济社会学视角下混合型组织的模糊与争议性边界,提出以“元素组合—混合度”的分类判别方法走出混合型组织的“概念丛林”与类别分歧,扩展混合型组织认知与类别判定方法的研究。基于此,本文的核心研究贡献在于:在理论层面,有助于学界更好地理论混合型组织的渊源与研究流派,加强对多理论流派下混合型组织的共性认知,推动学界走出混合型组织概念理论的多重迷雾与“概念丛林”;在实践层面,有助于可持续发展导向下组织实现混合型组织的转型与创新提供可操作性的识别判定方法,以此推动混合型组织的可持续演化与发展。

二、穿越混合型组织的“概念丛林”:基于“理论视角—定义逻辑”的解构与重构

系统梳理和深度透视多样化的混合型组织概念界定,首先需要将解构不同学者理解混合型组织概念的认知范式作为基点。对此,Battilana等(2017)综合众多基于解释主义(Interpretivism)和实证主义(Positivism)的研究,提出可以从理论视角和界定方法两个方面理解混合型组织概念,并将不同的理论视角分别聚类于三类界定方法。Glynn等(2020)在文献分析的基础上,认为既有研究对混合型组织概念的认知主要聚焦于理论视角、分析层次和竞争性混合元素三个方面。结合这两项研究来看,理论视角是混合型组织概念界定的理论基础,从理论上回答混合型组织为什么出现、本质是什么。界定方法是定义混合型组织的逻辑与方法,回答如何确定混合型组织的内涵与外延。不过,Battilana等(2017)所指的界定方法并不是真正意义上的定义方法,它与Glynn等(2020)指出的竞争性混合元素属于同一个层次,只能称得上是定义方法中的构件,因此在混合型组织的认识范式中,可以更准确和更全面地将其延拓为“定义逻辑”。分析层次是理解混合型组织的焦点对象所属情境,回答从个体(组织内层次)、组织(组织层次)、场域(超组织层次或社会层次)和跨层中哪个层面界定混合型组织。然而,不同的理论视角往往隐含了理解混合型组织的相应分析层次,因此混合型组织概念认知范式的核心构成主要是理论视角和定义逻辑,而且已有研究在这两个构面上呈现出多样化观点。

(一)基于理论视角构面的透视

理论视角能够更好地解释某类组织为什么采用如此的组织形式,什么机制可以维持这种组织形式的运转,以及这种组织形式的影响是什么,即深刻地揭示某类组织的形成、运行和影响(Jolink和Niesten,2012),从而可以更加清晰和更加深入地对该类组织做出概念界定。在混合型组织研究领域,学者们已经从经济学、管理学、社会学等多个学科的不同理论视角对混合型组织概念进行认知。

1.多样化与多层次的理论视角

混合型组织概念的认知演化和研究深化过程也是理论视角逐渐丰富化、多样化的过程,多个不同层次、不同学科的理论引入催生对混合型组织的不同理解。从具体理论视角来看,Borys和Jemison(1989)指出,交易成本分析、组织间关系理论、通用系统理论等提供了对混合型组织的一般化理解。Ménard(2004)提出有两种理论构造可用于定义混合型组织,即社会网络视角和治理视角,并将后者运用于对混合型组织的概念界定。Jolink和Niesten(2012)梳理了混合型组织已有研究的理论视角,将其区分为包括代理理论、产权理论、交易成本经济学、资源基础理论在内的传统理论视角,以及包括网络理论、演化理论、战略理论、信任理论在内的新近理论视角,认为将传统理论与最新使用的理论结合起来,能够更充分地解释混合型组织的形成、运行和影响。Skelcher(2012)对交易成本经济学、管理理论、原型理论、制度理论、文化理论和组织设计理论运用于定义和解释混合型组织分别进行了评述。Battilana和Lee(2014)指出,组织身份、组织形式、制度逻辑等方面的研究都对理解混合型组织做出了理论贡献,而Haigh和Hoffman(2014)则提出混合型组织的已有研究包括制度理论视角和社会创业理论视角。Skelcher和Smith(2015)分析了交易成本经济学、公共管理与非营利理论、组织设计(原型)理论的不足,提出运用制度逻辑理论来认识混合型组织。Battilana等(2017)对理解混合型组织的理论视角进行了系统概括,将其归结为组织身份理论、交易成本经济学、网络形式理论、类属理论、组织原型理论、制度逻辑理论、文化理论、经济体制转型理论等八个方面。Quélin等(2017)认为有两种截然不同的理论方法在解释混合型组织中占据主流地位,一种是企业契约理论,包括交易成本经济学、不完全契约理论、代理理论、组织设计理论,另一种是社会创业和更广泛的以社会学为基础的理论,尤其是制度理论。Glynn等(2020)的文献研究结果表明,理解混合型组织最常用的是制度逻辑、结构/形式、身份、类属、惯例(Practices)和框架(Frames)等理论视角。

综合来看,混合型组织概念认知的理论视角比较宽泛和杂乱,理论层次、理论范畴、理论指代、理论颗粒度缺乏统一性,不同理论视角与混合型组织概念认知的关联性也差别较大,因此有必要对混合型组织概念认知的理论视角进行筛选并归类,形成理论视角的划分逻辑一致、与理解混合型组织高度关联的理论族群。对此,Battilana等(2017)和Quélin等(2017)曾做出尝试努力。前者将八种理论视角归并为身份混合、形式混合、理念(Rationales)混合三个方面,其中身份混合主要是组织身份理论,形式混合包括交易成本经济学、网络形式理论、类属理论和组织原型理论,理念混合包括制度逻辑理论、文化理论和经济体制转型理论。后者将交易成本经济学、不完全契约理论、代理理论、组织设计理论等归结为以治理为基础的混合理论视角,将以社会学为基础的理论(如制度理论)看作组织逻辑的混合理论视角。这两项研究为混合型组织概念认知的理论视角筛选和归并提供了重要启示,但它们也都存在明显的不足。前者中的身份、形式、理念都只是混合型组织的表征元素,缺乏对混合型组织本质的认知(即混合型组织本质上是什么),文化理论和经济体制转型理论与真正意义上的混合型组织概念认知关联度不高,网络形式理论视角的认知可以从属于交易成本经济学而没有必要单独区分出来。后者中“以治理为基础的混合”与“组织逻辑的混合”不属于同一层次,治理方式可以认为是对混合型组织本质的一种认知,但组织逻辑则是对混合型组织元素的一种认知。实际上,不同理论视角对混合型组织概念认知的最核心差别在于对混合型组织本质的定位,基于本质认知的理论视角选择与归并能够确保标准的统一性。综合不同理论视角对混合型组织的理解来看,混合型组织在本质上可以被定位成一种治理方式、一种建构形式、一种组织形态,分别形成混合型组织本质认知的治理方式观、建构形式观和组织形态观。治理方式观的典型理论视角是交易成本经济学和公共管理理论,建构形式观的典型理论视角是组织身份理论和类属理论,组织形态观的典型理论视角是组织原型理论和制度逻辑理论。

2.三种本质观下的混合型组织

治理方式观认为混合型组织本质上是一种兼具多种其他治理方式特征的新治理方式,是在多组织合作情境下可供选择的组织化特征或治理方式特征的结合。从交易成本经济学视角来看,混合型组织初始形成时,便是作为传统交易成本经济学的扩展与应用而出现的(赖丹馨、费方域,2009),被一些学者认为是市场与等级制度之间的契约与伙伴关系(Schmitz和Glänzel,2016),其成立的目的是为了确保实现更多的租金,有效解决组织间协调问题,减轻交易的不确定性,减少交易成本。按照这一理论,Ménard(2004)将混合型组织定义为法律上的独立机构之间开展合作,对技术、资本、产品和服务进行分享和交易,但没有统一的产权,相互之间的调整基本上不依赖价格机制的组织,包括战略联盟、合资企业、分包等形式。Baker等(2008)将混合型组织定义为通过合同或资产所有权将决策权和收益分配给相关各方的组织。Jolink和Niesten(2012)认为混合型组织是独立组织之间的合作体,这些组织通过整合资源、组织信息和维护合同风险和财产权,交换和共同开发商品和服务,以创造价值,降低代理和交易成本,分配剩余索取权。从公共管理理论视角来看,公共部门、私营部门、第三部门构成整个社会的治理主体,新公共管理倡导公共部门、私营部门、第三部门的交叉混合。由此,混合型组织被认为是“存在于两个不同部门—公共和私人—交汇处的组织”(Kickert,2001),是“将公共导向和市场导向相结合的组织”(Joldersma和Winter,2002),介于两个部门或者多个部门之间(Billis,2010)。Koppell(2003)从私营组织提供公共服务的角度,将混合型组织定义为“政府为实现特定的公共政策目的而创建的实体,这一实体全部或部分由私人或公司拥有,并产生收入来支付其运营成本”。这些私营组织作为混合型组织,既是公共政策服务的提供者,同时也具有法人地位,而这赋予它们比作为政府部门组建时更大的自主权(Skelcher和Smith,2017)。

建构形式观认为组织是人们认知、意义阐释和社会赋予的建构体,而混合型组织则是具有多个竞争性建构元素特征的复合性建构体,本质上被认为是一种区别于既有建构体的新型建构形式。依据是组织成员的意义阐释还是社会的意义赋予,建构形式观分别从组织身份理论视角和类属理论视角对混合型组织做出概念认知。组织身份理论将“我们是谁”和“我们做什么”作为区别组织的持久性核心特征(Heaney和Rojas,2014),认为组织属于多个类别将会导致多个竞争性身份的长期存在(Battilana等,2017)。据此,混合型组织被认为是同时拥有多个“通常不能在一起的身份”的组织。这里的“身份”是组织向其成员所声称的、已经被外部定义良好的组织类型,因此混合型组织既依赖于组织内成员对“混合身份”的意义阐释,也通常被认为是组织外部感知和赋予的“混合身份”(Glynn等,2020)。与身份理论视角不同,类属理论来源于种群生态学,混合在类属理论下更趋向于组织种群与社会类别的混合化,在组织种群生态学视野下的特定的组织从属于既定的社会类别,构成了种群分类的基础(Hannan等,2007),即认为特定的组织形式是一种被公众所识别的、具有集合特征的社会类别,这些社会类别通过一套标志和一套行为规则而被进行“社会编码”,据此社会公众会将组织分成不同类别,并期望不同类别的组织表现出相应的行为特征。按照这一理论,混合型组织被认为跨越泾渭分明的不同组织类别边界(Heaney和Rojas,2014),是结合多个社会类别组织形式特征的组织,形成对“组织是什么”和“组织做什么或应该做什么”的多种感知的混合(Battilana等,2017)。类属理论下的混合型组织主要体现为高科技生物初创企业整合了两个不同类别组织的特征,即科学技术研究机构以及商业组织为主体的两类组织类型,因此,组织类型视角下的混合型组织本质上是打造一种组织原型,这种混合型组织原型被定义为结合两种或两种以上的组织结构和实践的原型配置的组织(Greenwood和Hinings,1993;Greenwood和Suddaby,2006)。

组织形态观认为混合型组织本质上是一种混合多种相互竞争的组织核心元素、跨越不同制度领域边界、兼具多种组织特征的新组织形态。依据组织构造是元素混合还是社会理念的逻辑混合,组织形态观分别从组织原型理论视角和制度逻辑理论视角对混合型组织进行理解。组织原型理论来源于新制度理论,它假设在制度上得到合法阐释的体制运行于组织场域,塑造行动者对组织设计、活动、任务的认知导向(Skelcher和Smith,2015),形成所谓的“原型”,即“能够反映可阐释的单一体制的一套结构和系统”(Greenwood和Hinings,1993)。基于此,混合型组织被认为是由两个或多个组织结构和惯例的原型构造相结合而形成的组织形态,这些“结构”和“惯例”可能是组织战略、管理、市场营销、人力资源管理和知识管理等组织形式的核心元素(Greenwood和Suddaby,2006),也可能由组织目标、权威关系、技术和目标市场构成。总之,从组织形态与类型视角下,学者通常关注于不同机构领域边界上出现的新型组织,包括混合了盈利性和非盈利性原型的社会企业、社会创业与创新组织等(Coates&Saloner,2009;Vans和t&Baugous,2009;Hockerts,2015;Mair,Battilana,2012)。以及以生物技术公司为代表的混合型组织混合了与研究机构和商业公司两种组织类型的科技型企业、创业孵化器、大学科技产业园等(Powell和S和holtz,2012)。制度逻辑理论超越组织社会学领域的制度主义观,对制度统一性的逻辑框架进行了突破,认为同一场域内的不同制度主体存在冲突性甚至完全相悖的逻辑导向。混合型组织存在的意义便是实现差异化的逻辑相容并努力克服冲突性的制度逻辑,形成组织场域内应对不同制度的组织响应稳定性和平衡性所面临的制度压力空间。由此,混合型组织就可以被概念化为一个组织实体内面对多种制度逻辑的解决方案(Skelcher和Smith,2017),是具有两个或多个竞争逻辑、冲突需求或多重压力的组织(Pache和Santos,2010)。混合型组织吸收了不同制度逻辑的元素,是多个逻辑的结构化体现(Gümüsay等,2020),它将不同的制度秩序或不同的理想组织逻辑结构特征整合起来,以达到实现使命的目的(Alexius和Furusten,2019)。制度逻辑理论下的混合型组织主要体现为社区银行、大学产业园与科技孵化器、基于科学的科技企业实现科学技术逻辑与商业逻辑的混合等(Alm和oz,2012,2014),社会创业组织与社会企业实现社会逻辑与市场逻辑(Battilana和Dorado,2010;Pache和Santos,2013;Ramus等,2016;刘志阳,2015;2020)和国有企业(国家政府逻辑与市场逻辑的结合)等(Nee,1992;Xu等,2014)。

(二)基于定义逻辑构面的透视

定义逻辑反映出对混合型组织概念进行界定的思考方式、基本构念和推演过程,是混合型组织概念认知的内隐构面和深层“主线”。深入挖掘已有研究可以发现,它们对混合型组织概念的界定方式可以归结为两类:以“元素混合”为核心和逻辑起点的定义方法、以“特征介于”为核心和逻辑起点的定义方法。这两类方法隐含不同的逻辑推演链条,形成对混合型组织概念界定的两种定义逻辑和差异化的本质认知。

1.以“元素混合”为逻辑起点的认知

“元素混合”法将混合型组织看作多种不同元素的混合体,由现有元素直接构成(Battilana和Lee,2014),通常是在传统上具有竞争性且难以在一起的元素混合而成。依循这一认知起点,对混合型组织概念界定的关键转变为对“元素”的理解和具象化,即由哪类或哪些元素进行混合。首先,“元素”既包括核心组织元素,也可以是边缘组织元素,但混合型组织的元素混合应当是核心组织元素的混合。Kim等(2016)认为混合型组织是对已有组织惯例的核心元素进行混合,特别强调应当是组织惯例的关键、核心或中心特征而不是边缘特征,如果只是对既有纯粹组织惯例的边缘特征进行结合,那么这种小的修补只能看作变异而非混合型组织。Wry等(2014)也指出,应区分影响核心身份制造者与边缘身份制造者的混合化,核心特征的混合将生成新的标签性(Header)身份,而边缘特征的混合则可能被认为是对更多核心特征的改进。Battilana等(2017)通过对八个理论视角的综合,提出混合型组织是将传统上不能共存的核心组织元素混合在一起而形成的组织。

在明确“元素混合”是核心组织元素混合的基础上,对混合型组织概念界定的重点进一步深入为对核心组织元素的识别,从而形成不同的定义。按照核心组织元素的抽象程度,混合型组织概念界定可以区分为基于抽象元素混合的定义和基于具体元素混合的定义。抽象元素是惯例、逻辑、价值观、信念、身份、形式等影响组织运行的深层次因素。既有的研究对混合的元素类型依然存在分歧,其背后主要是理论视角的差异引致的元素分歧,如组织社会学的学者更加强调混合型组织的“元素混合”是市场导向和使命导向的惯例、信仰与理念,其背后是一套制度逻辑的混合(Battilana和Dorado,2010;Battilana和Lee,2014);制度经济学与战略管理领域的“元素混合”更加强调组织运行过程中的战略目标、使命、决策程序、治理方式以及资源等混合(Evers,2008;Bills,2010;Vallaster等,2019);而组织理论中的组织设计学派更强调从组织设计与组织运行层面解构“元素混合”,认为混合型组织需要考虑组织运行目标、决策、职能结构、员工结构与组织文化等方面的混合(Perry和Rainey,1988;Battilana和Lee)。总得来说,混合型组织混合的元素由于其遵循的理论逻辑起点的差异性,混合过程中选取的元素也呈现出较大的差异性,混合元素的差异性选择最终生成的混合型组织也必将导致理论界对混合型组织的认知呈现出较大程度的分歧认知。

2.以“区间位置”为逻辑起点的认知

“区间位置”法认为混合型组织表现出两个或两个以上部门、组织类别、治理方式的特征,不同于“元素混合”法强调的是混合了哪些元素,核心元素是哪些的界定方法,“区间位置”更倾向于元素的泛化,转而追求混合型组织所处的区间位置,其背后呈现的是混合型形态的空间定位与型构的一套方法论,兼具多元特征(特征高度泛化)使得混合型组织成为介于不同部门之间、不同组织类别之间、不同治理方式之间的中间形态。依据“区间位置”法,混合型组织概念界定的关键在于对“区间位置”的描述和刻画,不同的“区间”形成的连续或者非连续画像将形成对混合型组织概念的不同认知。综合已有研究来看,对于“区间”的刻画主要有两种方式,即聚焦组织特征来源和识别特征内容,相应地就形成基于区间来源的混合型组织定义和基于特征内容的混合型组织定义。从组织特征来源来看,混合型组织的多元混合特征被认为可以来源于不同的治理方式、不同的部门和不同的组织类别,从而呈现出匹配性的混合型组织定义。第一种定义将混合型组织看作兼具市场与等级制度特征,此时混合型组织的界定区间限于市场与等级制度之间,核心组织特征在于区间两级市场与等级制度之间的组织间“治理结构”(Ménard,2004),被认为是一种处于中间位置的治理结构与形态(Skelcher和Smith,2015)。虽然市场和等级制度是相互排斥的,但混合型组织并不是独立的第三种类型治理结构,而是处于市场和等级制度之间的一个连续体(Skelcher,2012;Skelcher和Smith,2015)。第二种定义将混合型组织置于不同部门之间的连续点上,此时区间限定为公共、私人以及第三部门中的两个或者第三个,以部门为区间极点的分类方法认为混合型组织同时拥有公共部门、私营部门、第三部门中两个或三个部门的重要特征,在区间位置上介于两个部门或者多个部门之间(Billis,2010),甚至可能运行于不同部门之间的交叉点上(Schröer和Jäger,2015)。混合型组织被认为是处于不同部门之间的“中间形态”,并经常从理想的部门结构出发来揭示其逻辑和具体特征(Schmitz和Glänzel,2016)。第三种定义认为混合型组织跨越了营利组织与非营利组织的边界(Anheier和Krlev,2015),此时区间被限定为商业性与社会性两个主要极点或者边界,混合型组织兼有营利组织与非营利组织的特征,在区间位置上分布于二者之间的中间点上(Kannothra等,2018),也可能位于二者的分界线上(Ponte等,2017)。Alter(2007)提出了由营利组织与非营利组织分别作为两端的组织光谱,将混合型组织置于组织光谱的中间。在这三种定义中,对区间的刻画界定了混合型组织的分布,分布形态体现为区间极点的“介于”关系,最终在分布形态上使得混合型组织与其他治理方式、部门、组织类型的关系不仅仅呈现为连续体,也可能表现为三角形、金字塔和交叠圆形的关系(Mullins等,2012)。

从刻画“区间”的关键特征内容来看,混合型组织的另一种定义方式是从组织的多个层面分析视角进行概念界定(Anheier和Krlev,2015),基本逻辑链条是“识别与刻画混合型组织的具体特征——与理想的组织类别进行特征比较——基于特征差别与联系对混合型组织进行定义——判断混合型组织与理想组织类别的‘介于’关系”。由此可见,这种定义方式的关键是从组织多个层面识别与刻画混合型组织的具体特征,进而将混合型组织与理想的组织类别关联起来进行概念界定。Mair等(2015)和Alexius和和Furusten(2019)均认为混合型组织拥有三个方面的一般特性,即多个利益相关方、追求多个相互冲突的目标、表现出相异的或相互矛盾的行为,这意味着可以依据这些特性对混合型组织做出概念界定。Haigh和Hoffman(2012)发现混合型组织相对传统组织存在三个根本区别,即将推动社会与环境的积极变化作为组织目标、与利益相关建立互惠关系、积极与市场和竞争者以及行业机构开展互动,据此认为混合型组织跨越与混合了不同理想类型的组织特征和结构,介于这些类型组织之间。Vassallo等(2019)从组织逻辑与目标、匹配性的资金来源、自给自足的财务驱动力大小、社会影响驱动力大小等四个维度刻画了混合型组织特点,并与纯粹的营利组织形态和纯粹的非营利组织形态进行特征比较,提出混合型组织是介于二者之间的连续光谱。

(三)混合型组织概念的再建构

多样化、多层次的理论视角和元素混合、特征介于两种不同的定义逻辑,引致了人们对混合型组织概念认知的巨大分歧,因此重建概念认知共识应当由重新审视理论视角和定义逻辑出发,建立各自的内在逻辑关联并在各自领域形成统一认知,进而延展、整合和深化混合型组织概念,形成兼具包容性、实质性、现实性的概念建构。

1.理论视角的收敛

尽管没有单独的理论能够解释混合型组织的所有元素(Mayer和Teece,2008),但不同理论视角对混合型组织的“解释力”与现实意义不尽相同,合意的理论视角应当能够从本质上深刻认知混合型组织。从三种本质观下的理论视角来看,在治理方式本质观中,交易成本经济学属于混合型组织认知的早期方法,但将混合型组织看作一种组织间关系的治理方式并不合理,混合型组织在形态上毕竟表现为一种“内混合”的实体组织。公共管理理论倡导将混合型组织作为一种新公共管理方式,是承担社会治理职能的不同部门的“混合体”或介于不同部门的“中间形态”,但部门混合或多元部门形态只是一种显性或表征现象,往深一层次则是不同部门在组织形态上呈现为差异化的组织原型和运行逻辑,即部门混合或多元部门形态在深层次上反映于不同部门的组织原型和运行逻辑相互混合或特征兼具。在建构形式本质观中,组织身份理论和类属理论分别从内部成员感知与社会公众赋予两种视角将组织标签为经过不同建构的“身份”,混合型组织被认为混合了多种身份特征。然而,身份仍然只是组织的外显标签,不同身份的组织其背后内隐着不同的组织原型和运行逻辑,身份混合或多元身份特征实质上可以体现为不同身份的组织原型和运行逻辑相互混合或特征兼具。由此可见,混合型组织的治理方式本质观、建构形式本质观在内隐层面可以归结为组织形态本质观,公共管理理论、组织身份理论和类属理论对混合型组织的认知在组织层次上收敛于组织原型理论视角和制度逻辑理论视角的解释。这意味着组织形态本质观是对混合型组织进行概念界定的共识基础,而组织原型理论和制度逻辑理论则是实质建构混合型组织概念认知的理论基础。

2.定义逻辑的统一

元素混合的定义逻辑指明了混合型组织的构成元素,能够形成对混合型组织概念的结构化认知,比较清晰地展现混合型组织与既有不同组织类别的关联逻辑。但是,无论是基于抽象元素混合的定义还是基于具体元素混合的定义,元素混合的定义逻辑绝大多数停留于“元素维度”的识别与“名称”混合,没有对不同维度元素的混合特征进行具象化或清晰刻画,难以一目了然地对混合型组织形成鲜明“印记”。特征介于的定义逻辑尤其是基于特征内容的定义,一方面直接刻画了混合型组织的特征,便于对混合型组织的辨识,另一方面指出了混合型组织与与其他治理方式、部门、组织类型的“介于”关系,可以比较清晰地反映它们之间的相对位置。然而,相对元素混合的定义逻辑,特征介于的定义逻辑缺乏对“混合”的具体阐释,对混合型组织的形成逻辑缺乏结构性认知,因此属于更为表征性的界定方法。实际上,元素混合的定义逻辑与特征介于的定义逻辑并不是截然分开的,相反它们在相当程度上具有一致性与互补性。不同类型组织在不同元素维度上的混合将会形成混合型组织的“元素特征”,这些元素特征的组合即可刻画混合型组织的整体特征。也就是说,元素混合是混合型组织特征的来源,特征刻画应当结构化地从不同元素维度予以开展,进而催生混合型组织与其他组织类型的“介于”关系。这意味着混合型组织的概念界定需要将元素混合的定义逻辑与特征介于的定义逻辑结合起来,以元素混合为基础,将不同维度元素的混合特征刻画与组合作为重点,形成“元素识别——元素混合——不同元素混合特征刻画——不同元素混合特征组合——混合型组织概念”的定义逻辑,不妨称之为基于元素混合的特征刻画法。

3.元定义与操作性定义的深化

为了更容易弥合分歧而达成共识,混合型组织的概念界定应当具有较强的包容性和解释张力,但从现实价值与内隐逻辑出发又需要具有较强的实质性与具象化,因此可以将混合型组织的定义区分为元定义和操作性定义。元定义和操作性定义的界定方法都是基于收敛的理论视角和统一的定义逻辑,采用组织形态本质观(组织原型理论、制度逻辑理论)和基于元素混合的特征刻画法予以实现。从元定义来看,可以以Battilana等(2017)所做的宽泛定义为基础,将组织原型理论与特征刻画方法作为补充,进而形成混合型组织的元定义:将传统上不能共存的核心组织元素混合在一起、兼具多种泾渭分明原型组织特征的新组织形态。在这一元定义中,混合型组织是核心组织元素混合的结果,且这些元素在传统上是不能共存的,可见这里并没有明确指出是哪些核心组织元素,因此具有可解释和可具体化的空间。与此同时,这些核心组织元素混合之后,混合型组织兼具多种泾渭分明原型组织的特征,这里也没有指明是哪些具体特征,因此存在多种刻画和多种组合的延展方向。元定义的包容性与解释张力使得对混合型组织的绝大多数既有定义都可以溯源回归于这一定义,它们在本质上是元定义的具象化和延展化,这意味着元定义是穿越混合型组织“概念丛林”、达成基本认知共识的本源性广义概念。

从操作性定义来看,元定义的包容性与解释张力虽然使得这一定义容易获得广泛的认同,但也导致这一定义在现实中缺乏实质性与可操作性,其现实价值必然受到影响,因此有必要在元定义的基础上探寻混合型组织的操作性定义。按照基于元素混合的特征刻画法,操作性定义的关键是“核心组织元素”的识别和各元素维度混合特征的具体刻画。从组织形态本质观来看,混合型组织的“核心组织元素”来自于原型组织的核心构造和运行逻辑,其特征刻画依托于组织原型理论与制度逻辑理论。尽管有众多学者对“核心组织元素”进行了识别,Schmitz和Glänzel(2016)将其总结为输入性元素、过程性元素、输出性元素和其他元素,但元素的层次和颗粒度都不尽相同,对组织的重要性差别非常大。实际上,“核心组织元素”的识别要求遵循个体组织的运行规律,而完整的原型组织运行“画像”应当是“存在目的—运行逻辑—价值结果”依序逻辑的“三位一体”构造,因此使命目的、运行逻辑、价值创造成为“核心组织元素”。组织追求的使命与目标被认为是界定组织性质的关键因素(Anheier和Krlev,2015),如营利组织主要追求利润最大化,其使命被认为是为股东创造更多的财富或者经济利润,非营利组织并不过度关注于利润的获得与分配,而是尽可能发现并解决社会问题,创造更大的社会利益(陈友华、崇维祥,2017,肖红军、阳镇,2020)。运行逻辑决定组织采取何种方式开展运营实践,是组织行为的核心导向,其重点是对制度逻辑的嵌入,如营利组织以市场逻辑为主导,非营利组织以社会逻辑为主导。价值创造是组织运行结果的反映,“价值”范畴和属性的不同界定将会区分出不同的组织范式,如营利组织强调经济价值结果,非营利组织强调社会价值结果。在“核心组织元素”识别基础上,并对每一元素混合特征进行具体刻画,即可将元定义的表述具象化,进而做出混合型组织的操作性定义:混合型组织是将商业利益目的和社会利益追求相结合,在运行中将市场逻辑和社会逻辑相混合,最终创造出包括经济价值与社会价值的综合价值的新组织形态。

三、混合型组织的类别与识别:“元素特征组合—混合度”判别框架

Skelcher(2012)、Schmitz和Glänzel(2016)指出,在经验层面上,几乎所有的组织都可以被视为混合型组织,混合是常态,理想类型才是例外。这意味着“混合”的语义极其模糊,即便是混合型组织的操作性定义,也难以清晰和准确地刻画出混合型组织的范畴边界。在现实中,人们对组织是否属于混合型组织的判断更多是经验层面的,容易导致出现混合型组织边界“泛化”和“窄化”两种倾向,伪混合型组织更是难以被识别。破解这一问题的有效方法是划分出混合型组织的类别构成,并建立一套相应的类别判定方法,以便人们运用这一方法将某一组织形态与混合型组织的类别进行比较,进而判断是否属于混合型组织,以及属于哪类混合型组织。

(一)混合型组织多种分类方法的再审视

无论是作为一个“家族”(Jolink和Niesten,2012),还是作为一道“光谱”(Alter,2007),抑或是作为独具一格的一类组织(Ménard,2012),混合型组织都表现出多样性与丰富性,不同类别的混合型组织在拥有共同特征的同时,也呈现出较大的差异性,因此对混合型组织的准确辨识和深入研究都必然要求划定和区分不同类型的混合型组织。科学的混合型组织分类要求构建适宜的分类方法,其前提则是对既有分类方法的审视。

1.混合型组织的既有分类方法

混合型组织的分类往往显性或隐性地以对混合型组织的概念认知为基础,“概念丛林”的出现引发对混合型组织分类的多样化和混杂化,形成了分类视角不一、分类标准迥异、分类结果分野的混合型组织类别,一定程度上加剧了混合型组织边界的模糊性。概括起来,目前对混合型组织的分类主要有三种方法:

(1)依据组织间关系的关键影响维度和形态进行分类,其背后隐含着将混合型组织看作组织间关系的认知。Borys和Jemison(1989)将混合型组织看作战略联盟,聚焦提出兼并、收购、合资企业、授权经营、供应商安排等五种类型。Ménard(2004)按照处于市场与等级制度之间的位置,提出混合型组织包括分包、关系网络、联合商标、联合体、特许经营和合资企业。Baker等(2008)依据资产所有权、决策权力和收益的分配,将混合型组织区分为并购、授权经营、联盟、特许经营、完全的资产剥离等。Ménard(2012)将合作/控制的去中心化和战略资源/权力的整合作为两个维度,区分出以信息为基础的网络、第三方协作和战略中心等三种类型混合型组织。Jolink和Niesten(2012)回顾了混合型组织的已有研究,将协会、合作性外包、特许经营、联合体、伙伴关系、企业集团、分包、竞合、联盟、联盟组合或网络归为相对传统的混合型组织类型,认为周边(Ambient)组织、准市场、边界组织、集市化的结构是新兴混合型组织类型。Quélin等(2017)依据治理混合与逻辑混合两个维度,识别出三种类型混合型组织,即社会企业、传统的公私契约/伙伴关系、社会导向的契约/伙伴关系。

(2)依据不同部门的交叉区域来划分类别,其背后隐含着将混合型组织看作不同部门的混合体认知。Billis(2010)将不同部门的交叉混合分成九类,相应的混合型组织区域分别为公共部门与第三部门的交叉区域,公共部门、私营部门、第三部门三者的交叉区域,公共部门与私营部门的交叉区域,私营部门与第三部门的交叉区域等。Anheier和Krlev(2015)则将混合型组织区分为三类,第Ⅰ类是公共部门与私营部门的混合,第Ⅱ类是非营利部门与政府的混合,第Ⅲ类是非营利部门与营利(私营)部门的混合或者非营利部门、营利(私营)部门、公共部门的混合。

(3)依据组织的使命目的进行分类,其背后隐含着将混合型组织看作不同原型组织混合体的认知。Alter(2007)提出混合型组织光谱,在非营利组织与营利组织之间,依次的混合型组织类型分别是具有创收行为的非营利组织、社会企业、社会责任担当型企业和践行社会责任的营利性企业。Young和Lecy(2014)在提出社会企业的动物园学派时,认为混合型组织包括致力于社会责任的营利性商业企业、社会目标企业、社会合作社、公私伙伴关系、商业与社会目标合并内化的混合体。Haigh等(2015)以美国法律注册形式举例,提出混合型组织可以注册成为共益企业、共益低利润有限公司、灵活目标企业、低利润有限责任公司等。Dubb(2016)依据服务员工和社区的目的,将混合型组织区分为员工持股公司、合作社、社区开发公司、社区开发金融机构、地方政府投资企业、社会企业、共益企业和其他企业。

2.既有分类方法的批判性审视

在以上三种分类方法中,第一种和第二种方法是治理方式本质观下的混合型组织分类,而由前文对混合型组织概念的理论视角透视可知,第一种分类方法与现代意义的混合型组织相差甚远,第二种分类方法属于相对表面的混合型组织概念认知,与元素混合和特征介于的两种定义方法都不相匹配,且分类方法上属于简单的部门“排列组合”,每一组合的交叉区域难以清晰刻画这一类混合型组织到底是什么,严格意义上讲甚至不能称其为分类。第三种分类方法属于组织形态本质观下的混合型组织分类,与现代意义的混合型组织概念认知相适配,能够相对具象化地刻画出不同类别混合型组织的形态。然而,无论是组织光谱学派(Alter,2007)还是动物园学派(Young和Lecy,2014),抑或是法律注册形式(Haigh等,2015)和社区财富创造方式(Dubb,2016),其对混合型组织的分类基本上都显性或隐性地采用使命目的这一单一维度、元素或标准。虽然使命目的是决定组织性质的关键因素,能够大致区分混合型组织的类别,但单一元素特征分类标准的区隔度较弱,难以对混合型组织的类别进行更为细致和准确的刻画。混合型组织的多元复杂性意味着其类别的划分和刻画应当是多维度、多元素特征相结合的方法,以增强不同类别混合型组织之间的区隔度和识别精度。进一步来看,尽管目前混合型组织的分类方式多种多样,但Alter提出的混合型组织光谱方法得到较多关注和认可。不过,一方面,这一方法采用使命目的的单一维度而难以更准确地刻画已经划分的四类混合型组织,另一方面,如果采用多维度、多元素特征相结合的分类方法,那么这四类混合型组织是否有更细化的进一步分类仍然需要探究。

(二)基于元素特征组合法的混合型组织类别再界定

Evers(2008)认为,混合型组织可以从受混合影响的组织特征或过程来区分。也就是说,可以结合使命目的、运行逻辑和价值创造等“核心组织元素”,对不同类型的混合型组织进行区分与识别。根据混合型组织的操作性定义,其在使命目的上将商业利益目的和社会利益追求相结合,在运行逻辑上将市场逻辑和社会逻辑相混合,在价值创造上产出包括经济价值与社会价值的综合价值,但“结合”程度、“混合”程度、“综合”程度存在较大可解释弹性,弹性差异决定不同类别混合型组织在这些“核心组织元素”上表现出不同的特征,因此可以根据各元素上的特征组合对不同类别的混合型组织进行区分与识别,形成混合型组织分类的元素特征组合法。相对使命目的的单一维度分类标准,元素特征组合法增强了不同类别混合型组织的区隔度,能够更加准确、细致和清晰地刻画不同类别混合型组织。

1.元素特征组合法的多维解构

从可观察和可识别的角度,本文重点扩展既有分类方法中的第三类方法,第三类方法也被组织社会学以及经济社会学的学者重点关注(Battilana等,2015;Battilana等,2017),进一步从元素特征组合方法系统解构混合型组织的核心元素,元素特征组合法对使命目的、运行逻辑和价值创造的元素特征考察可以转化为观察混合型组织实际运行中的组织目标、利益相关方平衡和绩效产出等方面特征表现。具体包括:

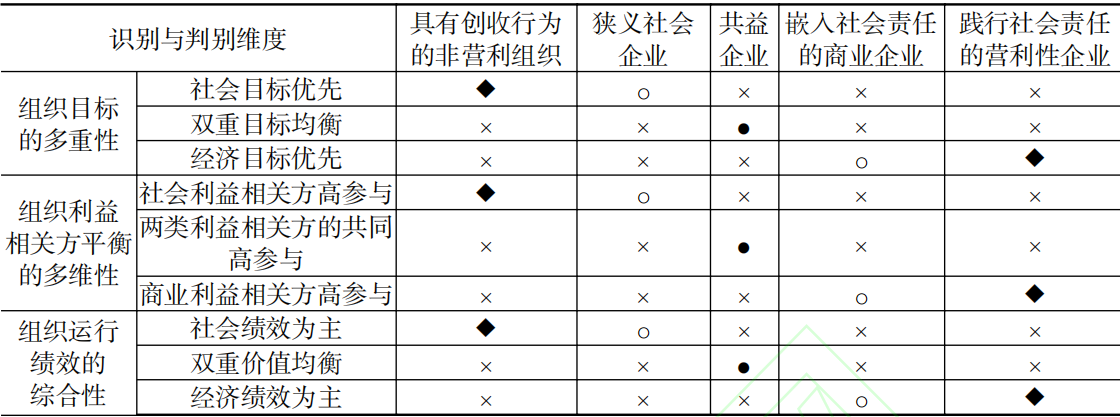

(1)组织目标的多重性。不同类型组织由于其基本性质的不同而引起目标差异,如营利导向型组织的目标是为了实现自身利润最大化,技术导向型组织的目标是围绕技术创新实现技术的发展与应用,社会导向型组织的目标是通过社会化运作实现社会价值最大化。不同于组织二分背景下单纯的商业组织或者非营利组织,混合型组织是营利性和非营利性维度混合的结果(Alter,2007),社会使命嵌入于商业性身份中(Santos,2012),因此不仅仅寻求实现组织自身的财务目标,而且追求向更可持续社会转变的社会和生态目标(Hahn和Ince,2016)。目标多重性可以确保混合型组织获得合法性,因为营利性的商业目标能够满足自身生存与发展需要,形成可持续发展驱动的商业模式,而非营利性的社会目标能够推动社会问题解决和促进社会进步,形成社会对组织存在的合法性认可。实际上,相当数量的混合型组织不仅仅通过生产和销售更可持续的产品,促进回收和再利用或者支持社区团结等方式来实现社会价值,而且比其他组织更倾向于促进社会变革与社会创新。许多混合型组织在运行过程中往往超越三重底线的“最大限度地减少伤害”要求(Díaz-Correa和López-Navarro,2018),优先考虑环境和社会目标,促进环境再生和推动积极的社会变革,这类组织往往由非物质动机和可持续发展导向所驱动,甚至包括改造社会的共同愿景。这些现象表明,不同类别的混合型组织在目标多重性的表现程度上具有差异性,按照对商业利益的经济目标和社会利益的社会目标追求的平衡性,混合型组织的目标多重性可以区分为社会目标优先(相对经济目标)、经济目标优先(相对社会目标)和经济社会双重目标均衡三种具体特征类型。

(2)组织利益相关方平衡的多维性。混合型组织是融合多种运行逻辑,建立在广泛的制度要素基础上,运用新的组织模式将这些要素进行重组,以开发其创新能力(Jay,2013)与可持续运营能力,并动员多个利益相关方对组织进行支持(Smith和Besharov,2019),以解决社会问题的组织形态。对于混合型组织来说,市场逻辑与社会逻辑的混合在操作层面体现为有效平衡股东、员工、供应商、顾客、社区、政府、环境以及竞争对手和行业中组织等多元利益相关方。由于不同利益相关方的价值偏好呈现多样化特征,因此混合型组织更加强调对多元利益相关方价值偏好平衡的多维性,创造出多元化的利益相关方价值。一方面,混合型组织需要考虑“商业利益相关方”的需求,如金融投资者和供应商,他们遵循商业逻辑,主要从财务绩效和业务流程的角度评估组织(Pache和Santos,2013);另一方面,混合型组织还必须满足“社会利益相关方”的诉求,如非营利组织和公共服务部门,他们基于社会逻辑而主要关心社会影响和组织使命成就(Battilana等,2015)。由于利益相关方参与是组织考虑利益相关方期望和实现利益相关方价值的重要方式与集中反映,因此混合型组织对利益相关方平衡的多维性可以通过考察组织推动商业利益相关方和社会利益相关方的参与程度予以体现。按照不同类型利益相关方参与的涉入程度差别,混合型组织对利益相关方平衡的多维性可以区分为商业利益相关方高参与(相对社会利益相关方)、社会利益相关方高参与(相对商业利益相关方)和两类利益相关方的共同高参与三种具体特征类型。

(3)组织运行绩效的综合性。混合型组织通过结合经济价值和社会价值来彰显价值创造的多重逻辑,强调实现经济价值和社会价值某种程度的多元均衡结果。不同于传统的商业企业,混合型组织在运行过程中避免对经济利润的过度关注,否则就会因为信息不足而难以实现社会目的,也容易导致企业社会责任游离于企业业务活动之外的“外挂式”社会责任现象的出现。不同于纯粹的非营利组织,混合型组织避免走向另一个极端情景,即在组织运行过程中纯粹以社会价值创造的最大化作为组织最终的绩效追求,过度关注于社会使命而忽略其营利性行为,结果是失去可持续运营的能力,引发“社会失灵”和“志愿失灵”现象发生。混合型组织对综合性运行绩效的强调,也是防止混合型组织使命漂移的关键要求(Grimes,2010),确保组织的运行实践结果既符合组织的目标和价值,又符合利润约束(Ponte等,2017)。但是,不同类别混合型组织的运行绩效综合性程度表现出差异性,依据经济绩效与社会绩效在综合绩效中的构成地位不同,混合型组织的运行绩效综合性可以区分为社会绩效为主(经济绩效为辅)、经济绩效为主(社会绩效为辅)和双元绩效均衡三种具体特征类型。

2.运用元素特征组合法判定与识别混合型组织类别

沿着混合型组织分类的第三种方法,即组织社会学视野下既有混合型组织类型分类是识别判定模型来看,主要包括Alter(2007)以经济可持续与社会可持续两个维度刻画出混合型组织光谱模型,认为混合型组织是介于经济与社会可持续光谱中间地带的组织,包括具有创收行为的非营利组织、社会企业、社会责任担当型组织、履行社会责任的商业企业等四种类型。尽管后续的学者在借鉴Alter(2007)分类方法的基础上,提出了基于商业活动与社会使命二维框架下的动物园模型(Young和Lecy,2014)以及基于公共利益、共同利益与资本利益三维框架的福利三角模型(Defourny和Nyssens,2017),但是上述刻画混合型组织类型的方式存在理论颗粒度过大,一定程度上很难在实践层面清晰地识别究竟组织从属于何种混合型组织,带来混合型组织具体类型的误判。本文立足Alter(2007)对四大混合型组织类型的分类基础上,运行元素特征组合法,结合组织目标多重性、组织利益相关方平衡多维性、组织运行绩效综合性等各自的三种具体特征类型,一方面对Alter(2007)提出的四类混合型组织进行更加深入地审视,细化分类颗粒度并识别出新的混合型组织类别,另一方面能够对相邻两类组织的微妙差别做出区分,更加精准地刻画不同类别混合型组织。从前者来看,社会责任担当型企业可以进一步区分为嵌入社会责任的商业企业和共益企业两种类别,社会企业亦可以进一步区分为狭义社会企业和共益企业两种类型。嵌入社会责任的商业企业更靠近践行社会责任的营利性企业,尽管二者在程度上有所差别,但都表现为经济目标优先、商业利益相关方高参与和经济绩效为主的元素特征。狭义社会企业虽然采用商业化、市场化的运作方式,但其主要目标是解决社会问题(Mair和Rathert,2020),即社会目标优先。共益企业处于狭义社会企业与嵌入社会责任的商业企业中间位置,来自于社会责任担当型企业的一部分和社会企业的一部分,表现出经济社会双重目标均衡、两类利益相关方的共同高参与、经济社会双元绩效均衡的元素特征(肖红军、阳镇,2018)。从后者来看,对于具有创收行为的非营利组织和狭义社会企业,虽然它们在组织目标多重性上均表现为社会目标优先,但优先程度是具有创收行为的非营利组织高于狭义社会企业;尽管它们在组织利益相关方平衡多维性上都表现为社会利益相关方高参与,但高参与的重要度和参与事项的战略性是具有创收行为的非营利组织高于狭义社会企业;纵然它们在组织运行绩效综合性上都表现为社会绩效为主,但社会绩效在综合绩效中的比重构成是具有创收行为的非营利组织高于狭义社会企业。与此类似,嵌入社会责任的商业企业和践行社会责任的营利性企业之间的细微差别亦可进行如此地区分。

综上所述,基于元素特征组合方法,混合型组织可以进一步细化为五类,即具有创收行为的非营利组织、狭义社会企业、共益企业、嵌入社会责任的商业企业和践行社会责任的营利性企业,它们可以通过组织目标多重性、组织利益相关方平衡多维性、组织运行绩效综合性等元素特征组合进行识别和判定,如表1所示。

表1 五类混合型组织的识别与判定框架

注:“●”表示该类组织具有此特征且无强弱程度之分;“×”表示该类组织不具有此特征;“◆”和“○”分别代表该类组织表现出这一特征的强弱程度。

(三)基于混合度测量法的混合型组织类别识别再深化

以往研究对混合型组织往往采用二分法,即组织要么是混合的,要么是非混合的(Casasnovas和Chliova,2020),近期研究已经认识到这种分类的局限性,认为组织的混合度可能是不同和变化的(Shepherd等,2019),因此强调应将研究重点聚焦于混合度(Battilana等,2017)。这意味着不同类别混合型组织的混合度存在差异,如Billis(2010)将混合区分为表面混合和牢固混合两种类型,Schmitz和Glänzel(2016)将其分别视为低混合度和高混合度,Hahn(2020)则依据企业对可持续发展倡议的整合与自主程度,提出了形式混合、权变混合、边缘混合、完全混合四种混合类型。实际上,元素特征组合法虽然能够从质性分析上对混合型组织类别做出判别,但由于不同元素之间的混合方式、同一元素的不同特征混合程度不同,因此基于元素特征组合的混合型组织分类仍然具有类别边界的模糊性,需要进一步通过测量混合型组织的混合度予以定量确定不同类别的边界,形成混合型组织类别划分与识别的“混合度测量法”。

1.组织混合度测量的四种方法审视

组织混合度测量就是对组织在多大程度上存在混合性进行指标衡量,其关键是确定混合度的测量方式和衡量维度,构建详细的测量指标。综合已有研究来看,组织混合度测量大致可以分为组织资源输入视角、组织过程视角、组织产出视角、多构面综合视角等四种方法,每一种方法在理论基础、对混合型组织的认知假设、关注重点和衡量指标上均有所不同。

(1)基于组织资源输入视角的测量。这种视角以资源基础观、人力资本理论为理论基础,认为混合型组织是一个内外部有形资源与无形资源混合输入的过程。这里“混合”指的是资源的经济属性与社会属性有效结合,具备资源获取与资源形成的双元属性。Dees(1998)将资本、劳动力和供应商等资源输入作为组织混合性的描述维度,Evers(2008)也将资源作为区分组织混合性的重要维度。组织资源输入视角的测量机理在于假设来自不同部门的资源特别是非物质资源与人力资本息息相关,不同群体根据各自社会化(价值观、规范和习惯)建构产生的不同逻辑进行思考和行动,从而形成组织的混合性。按照这一逻辑,混合型组织董事会成员背景、员工输入(甄选与聘任)、投资者偏好、财务资源、组织支持网络等方面存在异质性和混合性(Skelcher,2012;Doherty等,2014;Battilana等,2015)。对于董事会成员与员工来说,通常需要有非常多样和广泛的混合职业背景,以确保他们能够处理组织环境组合的各类复杂逻辑。对于投资者来说,混合型组织的投资者不仅仅是为了经济报酬而进行投资,而是因为其所服务的社会事业。投资者的选择对于混合型组织来说是一个微妙的过程,混合型组织可能更倾向于主动寻找与组织目标相契合的投资者,从而为组织提供实现双重价值创造所需要的资源与技能,并以此防止投资者之间的冲突(Skelcher,2012)。对于组织支持网络来说,混合型组织善于使用其所依赖的管理资源,并利用其社区嵌入性和与利益相关方的关系纽带来确保外部资源,克服在外部环境中获取资源的障碍(Dacin等,2010)。由此,基于组织资源输入视角对组织混合度的测量,主要考察员工与董事会成员混合性、投资者与融资渠道的混合性、与社会支持性群体是否存在密切联系等衡量指标。

(2)基于组织过程视角的测量。这种视角以组织能力观、制度逻辑理论、利益相关方理论为理论基础,认为混合型组织的运行过程具有双元性,将动机、方法(Dees,1998)和目标、治理、身份(Evers,2008)等运行过程性元素作为区分组织混合性的重要维度。组织过程视角的测量机理在于假设组织的资源输入需要通过“使命目的—战略决策—制度安排—活动行为”的组织运行过程来达成预期产出,混合型组织的关键在于组织使命、组织利益相关方维度、组织战略决策和组织的法律形式等运行过程元素都具有双元组合与开放融合的特征,它们的混合性程度能够表征组织混合性。按照这一思路,混合型组织倾向于定义自身的双重使命,采用民主治理模式,积极寻求与利益相关方进行对话和交流,以整合不同利益相关方的观点和声音,使其力量尽可能达到均衡;在战略决策中,充分考虑利益相关方的多重需求,并让利益相关方参与决策,降低不同利益相关方之间的冲突性;为响应不同制度逻辑下利益相关方的诉求,克服外部合法性与组织内运营的冲突,组织可能会采取不同法律形式的混合机制来满足看似矛盾的需求。基于这些考量,基于组织过程视角对组织混合度的测量,更多地关注使命目的均衡性、民主原则优先性、利益相关方决策涉入程度、是否推进利益相关方对话、不同法律形式的选择与组合等组织运行过程指标。

(3)基于组织产出视角的测量。这种视角以组织绩效观、价值创造理论、三重底线理论为理论基础,认为混合价值(Blended Value)是混合型组织身份的构成要素和组织存在的理由(Glänzel和Schmitz,2016),是混合型组织运行的应然结果。组织产出视角的测量机理在于假设组织属性的“事后检验”,认为组织的混合性并非由资源输入和运行过程决定,而是需要看组织运行结果的价值属性,混合型组织的核心表征应当是组织运行的混合价值创造结果。由这一假设出发,混合型组织的价值创造结果不同于一般的传统商业组织与非营利组织,一方面价值创造结果具有综合性,涵盖了经济价值、社会价值、环境价值的比例式搭配与耦合,另一方面价值分配结果具有多元性和共享性,在更高阶层面为多元利益相关方获得更多各自所偏好的价值。与此同时,混合型组织更强调对价值创造与分配结果进行主动披露而非被动回应,呈现出对利益相关方的透明空间。据此,基于组织产出视角对组织混合度的测量,重点是评估组织是否创造出多维混合价值、是否增进多元利益相关方的偏好价值、是否主动披露价值创造结果等指标。

(4)基于多构面综合视角的测量。显然,组织资源输入视角、组织过程视角、组织产出视角都只是从组织运行的单一构面对组织混合度进行衡量,无法真实反映组织的混合程度,也难以对组织属于哪类混合型组织做出科学的判断。一个组织的运行元素应当涵盖“输入—过程—结果”的完整链条,因此组织混合度应当综合组织资源输入、组织运行过程、组织价值产出三个构面的混合性予以测量。按照这一思路,Schmitz和Glänzel(2016)构建了混合型组织立方体测量模型,形成了由组织资源流、组织运行过程与组织绩效的可持续导向构成的三维衡量框架。在这一框架中,组织资源流构面要求充分考虑来自于商业部门、公共部门、第三部门三个部门的有形资源和无形资源混合,相较于有形资源,来自不同部门的价值观、方法、理性和实践更加重要;组织运行过程构面强调组织的混合性体现在价值链位置维度,要求考察混合性是否存在于价值链的输入、过程与输出的纵向结构中;组织绩效的可持续导向构面要求混合型组织的价值创造要严格遵循三重底线原则,实现经济目标、社会目标与环境目标的可持续协同创造。与此相适配,基于多构面综合视角对组织混合度的测量,其重点囊括了组织资源输入视角、组织过程视角、组织产出视角的衡量指标。

2.运用混合度测量法廓清不同类别混合型组织的边界

多维度、多元素的特征组合意味着不同类别的混合型组织不再是使命目的单一维度下的线性光谱,特定类别的混合型组织也不是一个特定的“点”,而是处于一定范围的区域,但这一区域的边界确定无法通过元素特征组合法实现,而是依赖于混合度差异对其进行界定。从组织混合度视角来看,并不是只要混合度大于零的组织就是混合型组织,混合型组织的混合度应当高于某一阈值,否则因为混合性越来越遍布于各个组织(Smith和Cunha,2020),每个组织都存在不同程度的混合性特征(Schmitz,2015),就可能出现混合型组织的极度“泛化”。在高于阈值的基础上,混合型组织的混合度可以进一步区分为强混合(Strong Hybridity)、中度混合(Moderate Hybridity)和弱混合(Weak Hybridity)三个等级,或者高混合、中混合和低混合(Shepherd等,2019)。强混合是指根据不同逻辑定义的组织目标被同等重视,而且意味着在输入、过程和输出关系中同时存在混合,在输入、过程和输出维度的混合之间没有严格的分界线,这三个维度紧密交织在一起(Schmitz和Glänzel,2016)。弱混合是指组织的不同逻辑没有同等的价值,存在严重不对称性,表现为主导逻辑和工具化的组织目标,且只在输入、过程和输出中的部分维度存在混合。中度混合处于强混合与弱混合之间,是指组织的多个逻辑之间存在优先顺序但非主导性,体现优先逻辑的组织目标受到更多重视,在输入、过程和输出关系中均存在混合,但混合具有非均衡性。由此可见,强混合属于无差别的均衡混合,中度混合属于有偏向的弱非均衡混合,弱混合则属于严重不对称的非均衡混合。在基于元素特征组合法界定的五类混合型组织中,具有创收行为的非营利组织和践行社会责任的营利性企业处于弱混合区间,狭义社会企业和嵌入社会责任的商业企业处于中度混合区间,共益企业处于强混合区间。

如果对元素特征混合法与混合度测量法进行比较,可以发现混合度测量的输入、过程和输出各维度的指标实际上是对组织目标多重性、组织利益相关方平衡多维性、组织运行绩效综合性的细化衡量,混合度亦可以认为是对混合型组织各元素特征混合程度的测量。然而,无论是对元素特征的刻画还是对输入、过程和输出的指标化衡量,元素特征混合法与混合度测量法都聚焦于混合型组织的两个属性,即商业性与社会性,混合度实质上是对混合型组织在各元素和各维度上的商业性与社会性相混合程度的测量。比如,Shepherd等(2019)就结合经济逻辑强度和社会逻辑强度建立了不同水平的混合度曲线。由此,以组织的商业性与社会性作为两轴,结合混合型组织的混合度阈值、弱混合、中度混合和强混合等混合度差别,可以识别和区分出具有创收行为的非营利组织、狭义社会企业、共益企业、嵌入社会责任的商业企业和践行社会责任的营利性企业等五类混合型组织的所属区域和边界,如图1所示。需要指出的是,混合型组织除了需要满足一定的混合度阈值外,还应当在商业性与社会性的属性叠加浓度上满足底线要求,即混合强度(Hybrid Intensity)(Shepherd等,2019)应超过图1中的最低混合强度曲线;尽管强混合是组织商业性与社会性的均衡混合,反映为整个区域的对分线,但在现实中可以将对分线相邻的一定区域(如±5%的区间)设定为强混合区,共益企业即处于该区域内。

图1 五类混合型组织所处区域边界的识别

四、结论与展望

随着越来越多的纯粹非营利组织和单纯商业企业打破自身价值边界,传统二元极端式的组织边界逐步寻求混合,处于二者之间的中间组织形态即混合型组织日益盛行,可以说混合型组织正在迈向主流组织形态。许多学者已经关注到这一趋势,并对混合型组织开展了多个方面的探索性研究,但概念上的分歧和类别上的模糊对开展进一步深入研究形成障碍。针对这一问题,本文对混合型组织的概念认知和类别识别这两个基础性问题进行深度研究,获得一些创新性结论与启示。

(一)研究结论与整合性框架

1.研究结论

(1)混合型组织概念认知范式的核心构成是理论视角和定义逻辑,可以结合这两个方面理解混合型组织。基于对混合型组织本质定位的差别,现有对混合型组织概念认知的多种理论视角可以归结为治理方式观、建构形式观和组织形态观,它们在内隐层面收敛于组织形态本质观,相应的理论视角在组织层次上收敛于组织原型理论视角和制度逻辑理论视角。从定义逻辑视角,既有对混合型组织概念的界定方式可以区分为以“元素混合”为逻辑起点的定义和以“特征介于”为逻辑起点的定义,合意的概念界定应当将二者结合起来,以元素混合为基础,将不同维度元素的混合特征刻画与组合作为重点,形成“元素识别——元素混合——不同元素混合特征刻画——不同元素混合特征组合——混合型组织概念”的定义逻辑。

(2)混合型组织的元定义可以以Battilana等(2017)所做的宽泛定义为基础,将组织原型理论与特征刻画方法作为补充,界定为“将传统上不能共存的核心组织元素混合在一起、兼具多种泾渭分明原型组织特征的新组织形态”。混合型组织的操作性定义可以依据原型组织“存在目的—运行逻辑—价值结果”依序逻辑的运行“画像”予以刻画,界定为“将商业利益目的和社会利益追求相结合,在运行中将市场逻辑和社会逻辑相混合,最终创造出包括经济价值与社会价值的综合价值的新组织形态”。

(3)基于元素特征组合方法,即组织目标多重性、组织利益相关方平衡多维性、组织运行绩效综合性等元素特征组合,混合型组织细化为具有创收行为的非营利组织、狭义社会企业、共益企业、嵌入社会责任的商业企业和践行社会责任的营利性企业五类。运用混合度测量法,以组织的商业性与社会性作为两轴,结合混合型组织的混合度阈值、弱混合、中度混合和强混合等混合度差别,可以识别和区分出五类混合型组织的所属区域和分界。

2.整合性框架

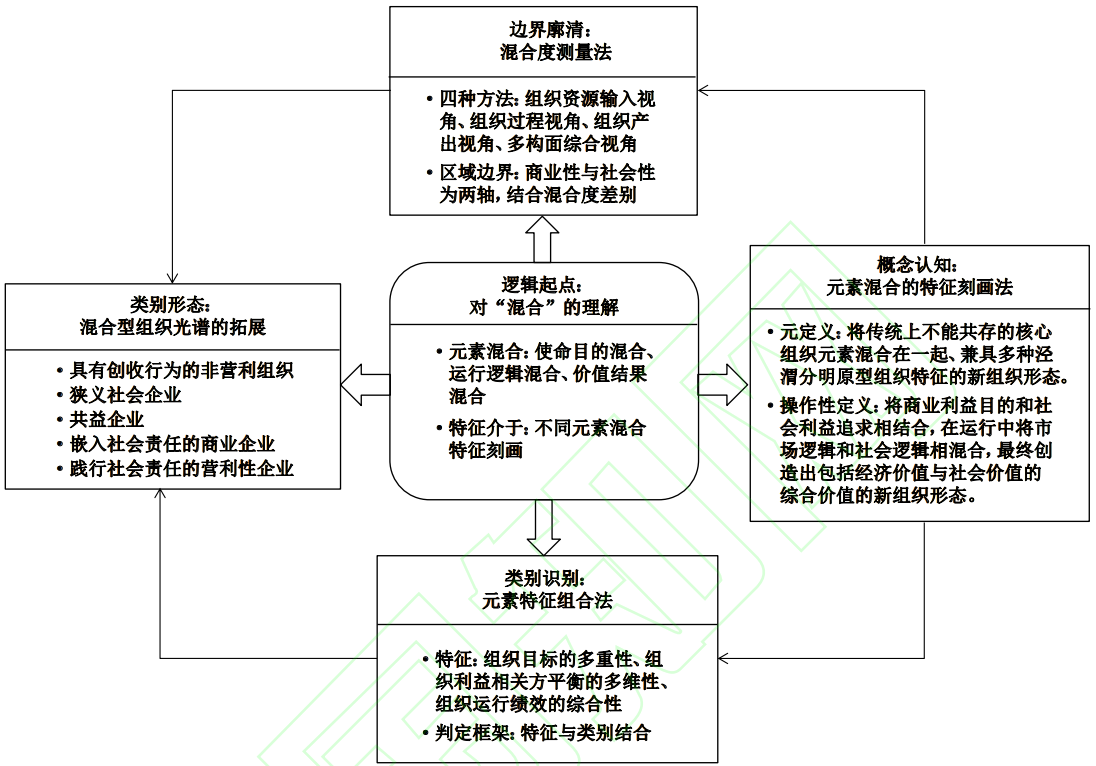

混合型组织作为一种经济与社会利益兼顾的折中主义组织范式,其相对纯粹非营利组织和单纯商业企业的最本质、最核心区别在于混合性,因此对“混合”的理解几乎成为一切研究混合型组织的逻辑起点,所有关于混合型组织的研究争论也基本上可以追根溯源到对“混合”的理解差异。本文对混合型组织概念认知和类别判定的解构与再建构,也都是以对“混合”的理解为起点,将元素混合贯穿于和渗透于各个领域,形成混合型组织概念与类别的完整画像,如图2所示。

图2 混合型组织概念与类别研究的整合性框架

(二)边际贡献与再深化方向

1.研究结论与边际贡献

相较于已有研究,本文的边际贡献主要体现在以下两个方面:

(1)以收敛理论视角、统一定义逻辑为基础,通过区分元定义与操作性定义,推动走出混合型组织的“概念丛林”。本文构建了“理论视角—定义逻辑”的混合型组织概念认知范式,提出以治理方式观、建构形式观和组织形态观将多样化与多层次的理论视角综合起来,认为它们在内隐层面将收敛于组织形态观;区分元素混合和特征介于两种定义逻辑,提出基于元素混合的特征刻画法将两种逻辑统一起来。在此基础上,构建了具有包容性与解释张力的混合型组织元定义,而绝大多数既有混合型组织定义都可以溯源回归于这一定义,破解混合型组织“概念丛林”难题。本文还以元定义为起点,运用基于元素混合的特征刻画法,提出反映混合型组织运行完整“画像”的操作性定义,增强定义的实质性与可操作性。就已有研究而言,混合型组织概念认知的理论视角(Jolink和Niesten,2012;Battilana等,2017;Quélin等,2017;Glynn等,2020)往往停留于“形”而忽略混合型组织本质认知的“实”,多样化的定义(Battilana和Dorado,2010;Battilana和Lee,2014;Skelcher和Smith,2015;Vassallo等,2019)均未能深入混合型组织的定义逻辑,没有区分元定义与操作性定义。

(2)基于“元素特征组合—混合度”框架细化与深化混合型组织类别的识别和判定,结合组织属性(商业性与社会性)与混合度差别(混合度阈值、弱混合、中度混合和强混合)廓清不同类别混合型组织所处的区域边界。本文突破混合型组织的既有分类(Alter,2007;Young和Lecy,2014;Haigh等,2015;Dubb,2016),运用元素特征组合方法将Alter(2007)划分的四类混合型组织进行更精准的细化与优化,区分出五类混合型组织。在此基础上,提出混合度阈值、混合度类别、混合强度概念,将组织的商业性与社会性作为两轴,识别和界定出五类混合型组织的曲线区间分布,将Alter(2007)的混合型组织线性光谱拓展至非线性的曲线包络空间。

2.混合型组织研究的再深化方向

由于混合型组织出现与兴起的时间尚不长,加之相较于纯粹非营利组织和单纯商业企业更为复杂,而数字化、智能化的时代新情境又赋予混合型组织运行的新情境与新要求,因此对混合型组织的认识和理解是一个不断深化的过程,未来研究应重点关注以下四个方面:

第一,从混合型组织的概念提出以来,经济学、管理学与社会学的学者都尝试从自身理论的逻辑起点探究混合型组织,为廓清混合型组织为何混合、混合什么以及如何混合等问题提供了系统性的解释框架与理论基础。但是,正因为混合型组织本身的复杂性以及学界对“混合”认知与理解的差异性,混合型组织的概念界定与认知框架尚处于一个模糊复杂的“丛林”时代,并引致了实践层面如何理解混合型组织以及如何推动混合型组织的生成与转型等诸多理论争议性,可能导致混合型组织发展由于理论的混杂性而实践发展遇阻。未来的研究需要进一步加强对混合型基础理论的研究,并最大程度地构建混合型组织的统一性认知框架,尽快地形成在不同文化情境、不同经济体制、不同组织内外运营环境下的混合型组织认知框架。更为重要的是,既有对混合型组织的理论流派较少地讨论混合型组织形成与演化的前置性因素或者支撑性条件,不同类型混合型组织的生成逻辑与演化过程需要未来学界进一步强化基础性理论研究与探索性案例分析,尤其是跨文化情境的跨案例分析。

第二,深化探索“混合度”的测量评价体系研究。对于混合型组织而言,混合型组织的核心表征在于混合,其中混合型组织的多重理论流派中,不管是组织类型与形态视角的混合、还是组织身份、使命与价值目标(公私身份、经济与社会使命目标)的混合,亦或是治理方式(市场契约与层级)与制度逻辑(市场、社会、国家、家庭等)的混合,混合程度是表征组织混合化趋势与评价混合型组织合法性的重要标准。既有的研究对混合型组织的分类依然存在诸多的分歧,其中以组织社会学视野下的混合型组织为例,对于混合型组织的分类呈现出诸多的理论模型,包括光谱模型、动物园模型以及福利三角模型以及混合制度逻辑模型等(黄英,2021;肖红军,阳镇,2019),不同模型下混合型组织的分类标准以及呈现的组织形态与类型各异,一定程度上也造成了学界对混合型组织认知的分化。未来需要从混合型组织核心标准“混合度”视角,探究混合度构成的主要元素以及混合度的测度方法,进而能够从理论与操作兼具的视角弥合混合型组织多重分类认知的分化,有助于组织混合化过程中更好地明晰混合到何种程度以及混合的核心要素与支撑性要素,提高混合型组织的稳健性。

第三,深化混合型组织的绩效评价与价值效应研究。混合型组织的绩效评价与经济后果实质上关系到混合型组织的合法性与成长的可持续问题。目前对混合型组织的绩效评价与经济后果主要从混合价值与综合绩效的视角,但是这一视角依然有待未来进一步突破。混合价值(绩效)的衡量既关系到混合度的测量,也是准确反映混合型组织混合有效性的基本前提,否则就可能出现伪混合或者混合型组织绩效的“粉饰性”,即组织通过宣传或者伪造自身的混合型组织类别,获取其在市场与社会中的合法性以及相应的竞争优势。尤其是目前对混合价值的衡量尚没有一个达成共识的通用可行方法,未来应在审视已有方法和评价体系基础上,构建能够真实反映混合型组织实际绩效的混合价值衡量方法与评价体系。更为关键的是,强化混合型组织的价值效应研究有助于更好地为组织实现混合型组织的转型提供经验证据的支持,未来有待进一步加深不同文化情境、不同行业以及不同混合型组织类型的价值效应的异质性,最终方向地推动组织更好地选择特定的混合型组织类型适应组织混合化的发展趋势。

第四,探索混合型组织认知的跨层跨域研究,并探索数字情境下混合型组织的理论研究。目前对混合型组织的研究聚焦于个体层面(Taji和Bengo,2018)、组织层面(Jay,2013;Ambos等,2020;Cappellaro等,2020)、制度(场域)层面(Doherty等,2014;Gottlieb等,2020)和宏观层面(胡锴,2019),形成对混合型组织的不同认知。尽管有少数研究试图跨层将不同认知融合起来(胡锴,2019),但个体、组织、制度、宏观层面的研究相当程度上仍然呈现割裂状态,而Castellas等(2019)认为,符合个体、群体、企业、社区、国家或国际系统利益的行动,可能在不同的集合层次上产生不良影响。此外,目前还缺乏从生态(系统)层次对混合型组织的研究,但更高阶的混合型组织应当是对商业生态系统和社会生态系统的混合。跨层次跨场域的混合型组织研究主要体现为跨国公司为代表的跨文化与体制下的混合型组织研究,其主要研究跨国公司的管理者如何将全球企业文化与本土文化的混合(Shimoni&Bergmann,2006),跨文化下的跨国公司的跨制度、跨文化与跨人员的混合型组织实践为丰富跨层次分析混合型组织的绩效提供方向与潜力。同时,转型经济体制下的跨体制下独特混合型组织值得未来学界进一步作为混合型组织单独关注,比如中国从计划经济体制向市场经济体制的转型中,国有企业从单一的政府组织向混合型组织转型,为研究混合型组织的演化提供了丰富的土壤。鉴于此,未来应针对混合型组织开展跨个体、组织、制度、生态等不同层次和场域的研究,探究混合型组织在不同层次和场域的聚合统一问题。同时,从组织运行环境来看,新一轮数字智能技术深刻改变了组织的运营管理环境,组织所处的竞争场域以及竞争逻辑也产生深刻性的改变。从组织社会学的视角来看,当前数字化情境下的数字可持续创业组织、平台组织情境下的企业履责平台化以及平台化履责成为实现经济与社会价值相互兼容的全新组织范式表征,这对于混合型组织生成与演化的研究提出了新的情境选择与研究课题。相应地,数智化情境下混合型组织的内涵与外延是否有新变化,数字化是否改变混合型组织的形态与类别,数字化对混合型组织的识别与类别判定有什么影响,这些都是未来混合型组织研究的拓展方向。

参考文献

(1)陈友华、崇维祥:《混合型组织:未来的方向》,《学习与探索》,.2017年第12期。

(2)胡锴:《制度理论中的混合组织:一个案例研究框架》,《华东理工大学学报(社会科学版)》,2019年第6期。

(3)赖丹馨、费方域:《混合组织的合同治理机制研究》,《珞珈管理评论》,2009年第2期。

(4)肖红军、阳镇:《共益企业:社会责任实践的合意性组织范式》,《中国工业经济》,2018年第7期。

(5)肖红军、阳镇:《可持续性商业模式创新:研究回顾与展望》,《外国经济与管理》,2020年第9期。

(6)肖红军:《共享价值式企业社会责任范式的反思与超越》,《管理世界》,2020年第5期。

(7)Alexius,S.,and Furusten,S.,2019,“Managing Hybrid Organizations:Governance,Professionalism and Regulation”,Gewerbestrasse,Cham,Switzerland:Palgrave Macmillan.

(8)Alter,K.,2007,“Social Enterprise Typology”,Virtue Ventures LLC,pp1–31.Retrieved from http://rinovations.edublogs.org/files/2008/07/setypology.pdf.

(9)Ambos,T.,C.,Fuchs,S.,H.,and Zimmermann,A.,2020,“Managing Interrelated Tensions in Headquarters-Subsidiary Relationships:The Case of a Multinational Hybrid Organization”,Journal of International Business Studies,Vol.51(7),DOI:10.1057/s41267-020-00307-z.

(10)André,R.,2012,“Assessing the Accountability of the Benefit Corporation:Will This New Gray Sector Organization Enhance Corporate Social Responsibility?”,Journal of Business Ethics,Vol.110(1),pp133-150.

(11)Anheier,H.,K.,and Krlev,G.,2015,“Guest Editors’Introduction:Governance and Management of Hybrid Organizations”,International Studies of Management&Organization,Vol.45(3),pp193-206.

(12)Baker,G.,P.,Gibbons,R.,and Murphy,K.,J.,2008,“Strategic Alliances:Bridges between Islands of Conscious Power”,Journal of the Japanese and International Economies,Vol.22(2),pp146-163.

(13)Battilana,J.,and Dorado,S.,2010,“Building Sustainable Hybrid Organizations:The Case of Commercial Microfinance Organizations”,Academy of Management Journal,Vol.53(6),pp1419-1440.

(14)Battilana,J.,and Lee,M.,2014,“Advancing Research on Hybrid Organizing-Insights from the Study of Social Enterprises,The Academy of Management Annals,Vol.8(1),pp397-441.

(15)Battilana,J.,Besharov,M.,and Mitzinneck,B.,2017,“On Hybrids and Hybrid Organizing:A Review and Roadmap for Future Research”in Greenwood,R.,Oliver,C.,Lawrence,T.,B.,and Meyer,R.,E.(eds.),The SAGE Handbook of Organizational Institutionalism,Thousand Oaks,CA:Sage Publications.

(16)Battilana,J.,Sengul,M.,Pache,A.,C.,and Model,J.,2015,“Harnessing Productive Tensions in Hybrid Organizations:The Case of Work Integration Social Enterprises”,Academy of Management Journal,Vol.58(6),pp1658-1685.

(17)Battilana,J.;Lee;M.,Walker;J.,and Dorsey,C.,2012“In Search of the Hybrid Ideal”,Stanford Social Innovation Review,Vol.10(3),pp51-55.

(18)Bauwens,T.,Huybrechts,B.,and Dufays,F.,2020,“Understanding the Diverse Scaling Strategies of Social Enterprises as Hybrid Organizations:The Case of Renewable Energy Cooperatives”,Organization and Environment,Vol.33(2),pp195-219.

(19)Billis,D.,2010,“Towards a Theory of Hybrid Organizations”in Billis,D.(eds.),Hybrid Organizations and the Third Sector:Challenges for Practice,Theory and Policy,Basingstoke,Hampshire,UK:Palgrave Macmillan.

(20)Borys,B.,and Jemison,D.,B.,1989,“Hybrid Arrangements as Strategic Alliances:Theoretical Issues in Organizational Combinations”,Academy of Management Review,Vol.14(2),pp234-249.

(21)Bourgon,J.,2007,“Responsive,Responsible and Respected Government:Towards a New Public Administration Theory”,International Review of Administrative Sciences,Vol.73(1),pp7-26.

(22)Cappellaro,G.,Tracey,P.,and Greenwood,R.,2020,“From Logic Acceptance to Logic Rejection:The Process of Destabilization in Hybrid Organizations”,Organization Science,Vol.31(2),pp415-438.

(23)Casasnovas,G.,and Chliova,M.,2020,“Legitimacy Trade-Offs in Hybrid Fields:An Illustration Through Microfinance,Impact Investing and Social Entrepreneurship”,Research in the Sociology of Organizations,Vol.69,pp291-312.

(24)Castellas,E.,I.,Stubbs,W.,and Ambrosini,V.,2019,“Responding to Value Pluralism in Hybrid Organizations”,Journal of Business Ethics,Vol.159(3),pp635-650.

(25)Díaz-Correa,J.,E.,and López-Navarro,M.,Á.,2018,“Managing Sustainable Hybrid Organisations:A Case Study in the Agricultural Sector”,Sustainability,Vol.10(9),pp1-17.

(26)Doherty,B.,Haugh,H.,and Lyon,F.,2014,“Social Enterprises as Hybrid Organizations:A Review and Research Agenda”,International Journal of Management Reviews,Vol.16(4),pp417-436.

(27)Dubb,S.,2016,“Community Wealth Building Forms:What They Are and How to Use Them at the Local Level”,Academy of Management Perspectives,Vol.30(2),pp141-152.

(28)Etzioni,A.,1973,‘The Third Sector and Domestic Missions”,Public Administration Review,Vol.33(4),pp314-323.

(29)Evers,A.,2008,“Hybrid Organisations–Background,Concept,Challenges”in Osborne,S.,P.(eds.),The Third Sector in Europe–Prospects and Challenges,Abington:Routledge.

(30)Glynn,M.,A.,Hood,E.,A.,and Innis,B.,D.,2020,“Taking Hybridity for Granted:Institutionalization and Hybrid Identification”,Research in the Sociology of Organizations,Vol.69,pp53-72.

(31)Gottlieb,S.,C.,Frederiksen,N.,Koch,C.,and Thuesen,C.,2020,“Hybrid Organisations as Trading Zones:Responses to Institutional Complexity in the Shaping of Strategic Partnerships”,Construction Management and Economics,Vol.38(7),pp603-622.

(32)Greenwood,R.,and Hinings,C.,R.,1993,“Understanding Strategic Change:The Contribution of Archetypes”,Academy of Management Journal,Vol.36(5),pp1052-1081.

(33)Greenwood,R.,and Suddaby,R.,2006,“Institutional Entrepreneurship in Mature Fields:The Big Five Accounting Firms”,Academy of Management Journal,Vol.49(1),pp27-48.

(34)Grimes,M.,2010,“Strategic Sensemaking within Funding Relationships:The Effects of Performance Measurement on Organizational Identity in the Social Sector”,Entrepreneurship Theory and Practice,Vol.34(4),pp763-783.

(35)Gümüsay,A.,A.,Smets,M.,and Morris,T.,2020,“‘God at Work’:Engaging Central and Incompatible Institutional Logics through Elastic Hybridity”,Academy of Management Journal,Vol.63(1),pp124-154.

(36)Hahn,R.,and Ince,I.,2016,“Constituents and Characteristics of Hybrid Businesses:A Qualitative,Empirical Framework”,Journal of Small Business Management,Vol.54(1),pp33-52.

(37)Hahn,T.,2020,“Business Sustainability as a Context for Studying Hybridity”,Research in the Sociology of Organizations,Vol.69,pp115-138.

(38)Haigh,N.,and Hoffman,A.,J.,2012,“Hybrid Organizations:The Next Chapter in Sustainable Business”,Organizational Dynamics,Vol.41(2),pp126-134.

(39)Haigh,N.,and Hoffman,A.,J.,2014,“The New Heretics:Hybrid Organizations and the Challenges They Present to Corporate Sustainability”,Organization&Environment,Vol.27(3),pp223-241.

(40)Haigh,N.,Walker,J.,Bacq,S.,and Kickul,J.,2015,“Hybrid Organizations:Origins,Strategies,Impacts,and Implications”,California Management Review,Vol.57(3),pp5-13.

(41)Harris,M.,2010,“Third Sector Organizations in a Contradictory Policy Environment”in Billis,D.(eds.),Hybrid Organizations and the Third Sector:Challenges for Practice,Theory and Policy,Basingstoke,Hampshire,UK:Palgrave Macmillan.

(42)Heaney,M.,T.,and Rojas,F.,2014,“Hybrid Activism:Social Movement Mobilization in a Multimovement Environment”,American Journal of Sociology,Vol.119(4),pp1047-1103.

(43)Huybrechts,B.,and Haugh,H.,2018,“The Roles of Networks in Institutionalizing New Hybrid Organizational Forms:Insights from the European Renewable Energy Cooperative Network”,Organization Studies,Vol.39(8):pp1085-1108.

(44)Jay,J.,2013,“Navigating Paradox as a Mechanism of Change and Innovation in Hybrid Organizations”,Academy of Management Journal,Vol.56(1),pp137-159.

(45)Joldersma,C.,and Winter,V.,2002,“Strategic Management in Hybrid Organizations”,Public Management Review,Vol.4(1),pp83-99.

(46)Jolink,A.,and Niesten,E.,2012,“Recent Qualitative Advances on Hybrid Organizations:Taking Stock,Looking Ahead”,Scandinavian Journal of Management,Vol.28(2),pp149-161.

(47)Kannothra,C.,G.,Manning,S.,and Haigh,N.,2018,“How Hybrids Manage Growth and Social–Business Tensions in Global Supply Chains:The Case of Impact Sourcing”,Journal of Business Ethics,Vol.148(2),pp271-290.

(48)Kickert,W.,J.,M.,2001,“Public Management of Hybrid Organizations:Governance of Quasi-autonomous Executive Agencies”,International Public Management Journal,Vol.4(2),pp135-150.

(49)Kim,T.,Y.,Shin,D.,and Jeong,Y.,C.,2016,“Inside the‘Hybrid’Iron Cage:Political Origins of Hybridization”,Organization Science,Vol.27(2),pp428-445.

(50)Koppell,J.,G.,S.,2003,“The Politics of Quasi-government:Hybrid Organizations and the Dynamics of Bureaucratic Control”,Cambridge:CambridgeUniversity Press.

(51)Mair,J.,and Rathert,N.,2020,“Let’s Talk about Problems:Advancing Research on Hybrid Organizing,Social Enterprises,and Institutional Context”,Research in the Sociology of Organizations,Vol.69,pp189-208.

(52)Mair,J.,Mayer,J.,and Lutz,E.,2015,“Navigating Institutional Plurality:Organizational Governance in Hybrid Organizations”,Organization Studies,Vol.36(6),pp713-739.

(53)Mayer,K.,and Teece,D.,2008,“Unpacking Strategic Alliances:The Structure and Purpose of Alliance versus Supplier Relationships”,Journal of Economic Behavior&Organization,Vol.66(1),pp106-127.

(54)Ménard,C.,2004,“The Economics of Hybrid Organizations”,Journal of Institutional and Theoretical Economics,Vol.160(3),pp345-376.

(55)Ménard,C.,2012,“Hybrid Modes of Organization.Alliances,Joint Ventures,Networks,and Other’Strange’Animals”in Gibbons,R.,and Roberts,J.(eds.),The Handbook of Organizational Economics,Princeton:Princeton University Press.

(56)Mullins,D.,Czischke,D.,and Bortel,G.,V.,2012,“Exploring the Meaning of Hybridity and Social Enterprise in Housing Organisations”,Housing Studies,Vol.27(4),pp405-417.

(57)Nicholls,A.,2010,“The Legitimacy of Social Entrepreneurship:Reflexive Isomorphism in a Pre-Paradigmatic Field”,Entrepreneurship Theory and Practice,Vol.34(4),pp611-633.

(58)Nicolopoulou,K.,2014,“Social Entrepreneurship between Cross-Currents:Toward a Framework for Theoretical Restructuring of the Field”,Journal of Small Business Management,Vol.52(4),pp678-702.

(59)Pache,A.,C.,and Santos,F.,2010,“When Worlds Collide:The Internal Dynamics of Organisational Responses to Conflicting Institutional Demands”,Academy of Management Review,Vol.35(3),pp455-476.

(60)Pache,A.,C.,and Santos,F.,2013,“Inside the Hybrid Organization:Selective Coupling as a Response to Competing Institutional Logics”,Academy of Management Journal,Vol.56(4),pp972-1001.

(61)Pache,A.,C.,and Thornton,P.,H.,2020,“Hybridity and Institutional Logics”,Research in the Sociology of Organizations,Vol.69,pp29-52.

(62)Perry,J.,L.,and Rainey,H.,G.,1988,“The Public-Private Distinction in Organisation Theory:A Critique and Research Strategy”,Academy of Management Review,13(2),pp182-201.

(63)Ponte,D.,Pesci,C.,and Camussone,P.,F.,2017,“Between Mission and Revenue:Measuring Performance in a Hybrid Organization”,Managerial Auditing Journal,Vol.32(2),pp196-214.

(64)Porter,M.,E.,and Kramer,M.,R.,2011,“Creating Shared Value:How to Reinvent Capitalism and Unleash a Wave of Innovation and Growth”,Harvard Business Review,January-February,pp1-17.

(65)Quélin,B.,V.,Kivleniece,I.,and Lazzarini,S.,2017,“Public-Private Collaboration,Hybridity and Social Value:Towards New Theoretical Perspectives”,Journal of Management Studies,Vol.54(6),pp763-792.

(66)Santos,F.,M.,2012,“A Positive Theory of Social Entrepreneurship”,Journal of Business Ethics,Vol.111(3),pp335–351.

(67)Schmitz,B.,2015,“Beyond Structural Governance:Tension Moments and the Preservation of Core Values in Hybrid Organizations”,International Studies of Management&Organization,Vol.45(3),pp241-258.

(68)Schmitz,B.,and Glänzel,G.,2016,“Hybrid Organizations:Concept and Measurement”,International Journal of Organizational Analysis,Vol.24(1),pp18-35.

(69)Schröer,A.,and Jäger,U.,2015,“Beyond Balancing?A Research Agenda on Leadership in Hybrid Organizations”,International Studies of Management&Organization,Vol.45(3),pp259-281.

(70)Shepherd,D.,A.,Williams,T.,A.,and Zhao,E.,Y.,2019,“A Framework for Exploring the Degree of Hybridity in Social Entrepreneurship”,Academy of Management Perspectives,Vol.33(4),pp491-512.

(71)Skelcher,C.,2012,“What do We Mean When We Talk about‘Hybrids’and‘Hybridity’in Public Management and Governance?”,Working Paper,Institute of Local Government Studies,Birmingham:University of Birmingham.

(72)Skelcher,C.,and Smith,S.,R.,2015,“Theorizing Hybridity:Institutional Logics,Complex Organizations,and Actor Identities:The Case of Nonprofits”,Public Administration,Vol.93(2),pp433-448.

(73)Skelcher,C.,and Smith,S.,R.,2017,“New Development:Performance Promises and Pitfalls in Hybrid Organizations-Five Challenges for Managers and Researchers”,Public Money&Management,Vol.37(6),pp425-430.

(74)Smith,W.,K.,and Besharov,M.,L.,2019,“Bowing before Dual Gods:How Structured Flexibility Sustains Organizational Hybridity”,Administrative Science Quarterly,Vol.64(1),pp1-44.

(75)Smith,W.,K.,and Cunha,M.,P.,2020,“A Paradoxical Approach to Hybridity:Integrating Dynamic Equilibrium and Disequilibrium Perspectives”,Research in the Sociology of Organizations,Vol.69,pp93-111.

(76)Taji,F.,N.,A.,A.,and Bengo,I.,2019,“The Distinctive Managerial Challenges of Hybrid Organizations:Which Skills are Required?”,Journal of Social Entrepreneurship,Vol.10(3),pp328-345.

(77)Vallaster,C.,Maon,F.,Lindgreen,A.,and Vanhamme,J.,2019,“Serving Multiple Masters:The Role of Micro-foundations of Dynamic Capabilities in Addressing Tensions in For-profit Hybrid Organizations”,Organization Studies,DOI:10.1177/0170840619856034.

(78)Vassallo,J.,P.,Prabhu,J.,C.,Banerjee,S.,and Voola,R.,2019,“The Role of Hybrid Organizations in Scaling Social Innovations in Bottom-of-the-Pyramid Markets:Insights from Microfinance in India”,Journal of Product Innovation Management,Vol.36(6),pp744-763.

(79)Wolf,M.,and Mair,J.,2019,“Purpose,Commitment and Coordination around Small Wins:A Proactive Approach to Governance in Integrated Hybrid Organizations”,International Journal of Voluntary and Nonprofit Organizations,Vol.30(3),pp535-548.

(80)Wry,T.,Lounsbury,M.,and Jennings,P.,D.,2014,“Hybrid Vigor:Securing Venture Capital by Spanning Categories in Nanotechnology”,Academy of Management Journal,Vol.57(5),pp1309-1333.

(81)Young,D.,R.,and Lecy,J.,D.,2014,“Defining the Universe of Social Enterprise:Competing Metaphors”,VOLUNTAS:International Journal of Voluntary and Nonprofit Organizations,Vol.25(5),pp1307-1332.

阳镇,清华大学经济管理学院暨清华大学技术创新研究中心博士生(通讯作者,1431754696@qq.com);

商慧辰,中国社会科学院大学工业经济系研究生。

肖红军,阳镇,商慧辰.混合型组织:概念与类别再探究[J/OL].外国经济与管理:1-24[2021-11-11].https://doi.org/10.16538/j.cnki.fem.20210918.102.