|

摘要:提升数字贸易竞争力,降低跨境贸易成本对于当前我国新发展格局下撬动外循环、实现经济可持续高质量发展具有重要的现实意义。本文基于数字贸易基础设施、数字贸易产业、数字贸易创新和数字治理4个维度16个细分指标构建了数字贸易竞争力指标体系,并采用我国与“一带一路”沿线国家的样本数据,就数字贸易竞争力提升对跨境贸易“降本促效”的影响效应进行了实证研究。研究发现,数字贸易竞争力提升能够通过降低信息搜寻成本、减少营销渠道成本、减少交付运输成本、降低售后服务成本、提升管理服务效率、降低管理治理成本等渠道对跨境贸易起到有效的“降本促效”作用。但由于我国与不同国家之间客观存在的数字贸易竞争力差距使得数字贸易竞争力提升对我国与“一带一路”沿线不同区域国家之间的跨境贸易“降本促效”作用力存在显著差异性。相对而言,数字贸易竞争力提升对我国与“一带一路”沿线东盟10国之间跨境贸易“降本促效”的作用力最大,其次是南亚、中亚、中东欧,而对我国与独联体国家之间跨境贸易“降本促效”的作用力最小。

关键词:数字贸易;贸易竞争力;跨境贸易;“降本促效”;“一带一路”

基金:中国社会科学院创新工程项目“产业融合与推动经济体系优化升级研究”(编号:GJSCX2021-02)。

|

引言

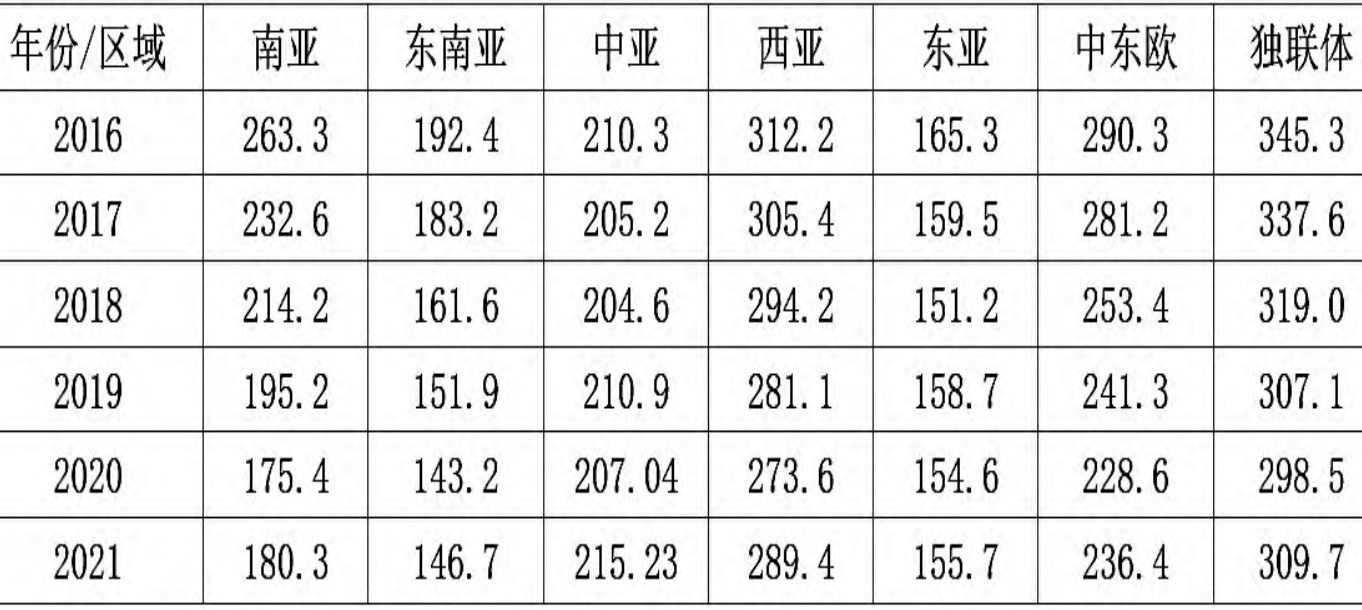

构建高水平对外贸易开放体系、提升贸易竞争力是我国对外贸易发展的重要引擎,是构建新发展格局的重要动力。2022年11月4日,第五届中国国际进口贸易博览会在上海召开,这事实上就是我国构建新发展格局的重要窗口,已成为我国外贸高水平对外开放的重要平台,对我国参与国际贸易合作与竞争、更好地融入经济全球化具有重要意义。数字化技术的赋能,促进了我国数字贸易的发展,并已成为我国国际贸易的重要模式,在推动我国贸易高水平对外开放中发挥重要作用。据相关数据统计显示,我国数字贸易交易额从2015年的2000亿美元增长至2021年的2947.6亿美元,尤其是作为数字贸易主要模式的跨境电商,推动我国数字经济领域相关产品源源不断输入到世界各地,打破了时间和空间的限制,有效促进了我国贸易规模和贸易竞争力的提升。特别是在2013年我国提出“一带一路”倡议以来,我国与“一带一路”沿线国家之间的贸易规模不断扩大。海关总署数据统计显示,我国与“一带一路”沿线国家之间的贸易额从倡议提出当年的6.46万亿元增长至11.6万亿元,年均增长7.5%,在我国整体国际贸易额中的占比从25%提升至29.7%。但与此同时,一些学者发现,我国日益增长的国际贸易中,交通、距离等因素引起的跨境贸易成本在不同地区和不同沿线国家中存在较大的差异性。相关研究数据显示,我国与“一带一路”沿线国家之间的跨境贸易成本在南亚国家、东南亚国家、中亚国家、西亚国家、东亚国家、中东欧国家和独联体之间存在较为明显的差异(见表1)。

表 1 2016-2021 年我国与“一带一路”沿线国家跨境贸易成本(按区域)

由表1可知,数字贸易的发展整体上推动了我国与“一带一路”沿线区域国家之间的贸易成本下降,但由于不同区域国家之间数字化水平、基础设施、距离等因素的差异,跨境贸易成本存在较大差距。相对而言,西亚、中东欧、独联体国家的跨境贸易成本比较高。因此,相关学者提出,跨境贸易成本的异质性除了贸易距离、数字化水平之外,数字贸易竞争力是否会对跨境贸易成本产生影响?事实上,数字贸易竞争力往往反映一个国家或地区的贸易综合实力,如何通过数字贸易竞争力的提升,促进本国贸易综合实力的提升,降低贸易成本,促进本国贸易效率的提升,更好地服务于一国经济的高质量发展,分享全球国际贸易的红利对于任何一国经济高质量发展都具有重要的现实意义,尤其是对于我国正在推进的以内循环为主体,国际国内双循环新发展格局而言必然更具有重要的现实意义。

文献综述及评论

关于数字贸易对一国经济发展的重要性已经引起重视并得到了广泛的研究。从研究来看,主要聚焦于数字贸易模式最为典型的跨境电商发展对国际贸易的影响,数字经济发展背景下数字贸易对相关宏观经济变量的影响。梅寒(2020)基于我国跨境电商发展现状分析的基础上,研究了跨境电商发展对我国国际贸易成本的影响机制,并以“一带一路”沿线中东欧国家为样本,实证检验了跨境电商发展对我国国际贸易成本的影响,认为跨境电商发展有利于帮助我国国际贸易实现降本促效。李轩、李珮萍(2021)基于数字贸易发展的现实背景下,分析了数字贸易与传统贸易之间的区别,并从数字技术、互联网和国际贸易融合的视角分析了数字贸易对全球经济发展的影响,并以我国与“一带一路”沿线27个样本国家为例,考察了数字贸易发展与贸易成本之间的关系。该研究认为,数字贸易水平的提升对我国与“一带一路”沿线两国之间贸易成本具有显著的降低作用,且这种作用在中低收入国家表现得更为突出。何树全、赵静媛、张润琪(2021)基于全球价值链嵌入和数字化发展背景,构建了数字经济发展指标体系并测算了贸易伙伴国数字经济发展水平,在此基础上,实证分析了贸易伙伴国数字经济发展对经济发展和贸易增加值的影响。该研究认为,数字经济的发展有利于促进贸易伙伴国贸易增加值的增长,并对复杂价值链出口产生显著影响,且贸易双方数字经济发展能够通过贸易成本降低效应对贸易增加值产生显著促进作用。李宏兵、赵丁然、赵春明(2022)同样基于数字经济发展视角,从理论上分析了数字经济跨越时空限制的优势,以及数字经济发展通过这种优势促进信息共享和要素资源的有效配置作用,并进一步进行了实证研究,发现数字经济发展有利于促进省域跨境贸易的流出,并帮助该省域降低贸易成本,但同时会对临近省域贸易流出产生负向的空间效应,最后基于研究结论提出了若干建议。李晓钟、吴文皓(2022)基于非线性视角,采用中介效应模型和门槛效应模型研究了互联网发展对我国与“一带一路”沿线国家之间国际贸易的直接影响效应和间接影响效用。该研究认为,互联网的发展能够通过人力资本和贸易成本等中介变量对我国与“一带一路”沿线国家之间国际贸易发展产生积极影响,且这种影响机制存在显著的非对称现象,最后从不同国家的互联网发展基础和人力资源结构异质性视角提出了相关建议。王珏、冯宗宪(2022)从企业异质性视角建立了贸易成本联立模型,测算了我国与“一带一路”沿线国家之间的进出口贸易成本,并客观分析了影响我国与“一带一路”沿线国家之间贸易成本的因素,提出了我国与“一带一路”沿线国家之间通过跨境电商等数字化转型促进贸易成本下降的相关建议。陈倩、李冬冬(2022)以东盟国家样本为例,实证研究了跨境电商发展、互联网基础设施建设对国际贸易成本的影响。该研究认为,跨境电商发展促进了我国与东盟国家之间的贸易互联互通,有效促进了跨境贸易成本的下降,而互联网基础设施建设的完善有利于跨境电商的发展,继而间接促进跨境贸易成本下降的同时,也能够通过直接影响降低跨境贸易显性成本,最后从我国与东盟国家之间加强互联网基础设施互联互通、加快跨境电商领域的合作与沟通等方面提出了促进跨境贸易“降本促效”的政策建议。余永庆、杨小云(2022)以农产品国际贸易为例,考察了我国与“一带一路”沿线国家之间的贸易成本变化情况,并进一步探讨了影响农产品贸易成本变化的因素。该研究认为,我国与“一带一路”沿线国家之间的农产品国际贸易成本不断趋于下降,但国家之间存在的较高关税、文化差异、制度异质性等成为影响贸易成本的重要因素,最后从推进我国与“一带一路”沿线国家之间的合作,推进区域一体化等视角提出了如何降低我国与“一带一路”沿线国家之间农产品国际贸易成本的启发式建议。

综上可知。当前研究已经取得较为丰硕的成果,为本文研究奠定了较好的基础。但仔细观察当前研究可以发现仍然存在一些比较明显的不足之处:一是大多数研究都是基于跨境电商等数字贸易发展对跨境贸易的影响(作用),更多强调了数字贸易发展对跨境贸易发展的重要性,而没有从数字贸易竞争力视角进行研究,也没有就数字贸易竞争力对跨境贸易成本的影响进行研究;二是大多数研究缺乏对数字贸易竞争力进行综合测算,而更多地聚焦于数字经济发展进行测度。事实上,数字贸易竞争力和数字经济发展水平两者之间虽然具有内在联系,但又是完全不同的概念,现有研究却没有给予较好的区分;三是关于跨境贸易的成本测算,传统文献中一般更多地只考虑地理距离,而忽略经济距离、信息距离等细分维度,没有从整体层面考察跨境贸易成本。据此,本文的边际贡献是,从数字贸易基础设施、数字贸易产业、数字贸易创新和数字治理四个维度构建并测算出数字贸易竞争力指数的基础上,研究数字贸易竞争力对跨境贸易成本的影响及其区域异质性。

数字贸易竞争力测度指标体系构建

数字贸易竞争力是衡量一个区域数字贸易的综合能力,并不能通过单一指标直观刻画。本文基于《全球竞争力报告》《全球信息技术报告》《全球数字竞争力指数》等相关年度报告的基础上,参照李轩、李珮萍(2021)的做法,从数字贸易基础设施、数字贸易产业、数字贸易创新和数字治理4个维度16个细分指标进行测度,具体数字贸易竞争力细分测度指标体系如表2所示。

本文采用层次分析法确定每一维度细分指标权重,最后测算出样本国数字贸易竞争力指数。“一带一路”沿线国家有65个,考虑到样本数据测算的工作量,本文选取部分“一带一路”沿线国家作为样本,具体包括中国、东盟10国(新加坡、马来西亚、印度尼西亚、缅甸、泰国、老挝、柬埔寨、越南、文莱、菲律宾)、西亚8国(伊朗、伊拉克、土耳其、叙利亚、以色列、巴勒斯坦、沙特阿拉伯、阿联酋)、南亚8国(印度、巴基斯坦、孟加拉、阿富汗、斯里兰卡、马尔代夫、尼泊尔、不丹)、中亚5国(哈萨克斯坦、乌兹别克斯坦、土库曼斯坦、塔吉克斯坦和吉尔吉斯斯坦)、独联体4国(俄罗斯、乌克兰、白俄罗斯、格鲁吉亚)和中东欧8国(波兰、立陶宛、爱沙尼亚、拉脱维亚、捷克、斯洛伐克、匈牙利、塞尔维亚)共计44个国家。测算的样本时间为2016-2021年。

表2 数字贸易竞争力测度指标体系

实证计量模型设计及变量说明

(一)模型构建

数字贸易竞争力与跨境贸易成本之间究竟存在怎样的关系?本文建立以下实证计量模型进行分析,如式(1)所示:

Trade-costit表示我国与“一带一路”沿线第i个国家之间在t年的跨境贸易成本,Competitivenessit表示第i个国家的贸易竞争力指数,KZBLit表示影响跨境贸易成本的其他因素。

(二)主要变量说明与数据来源

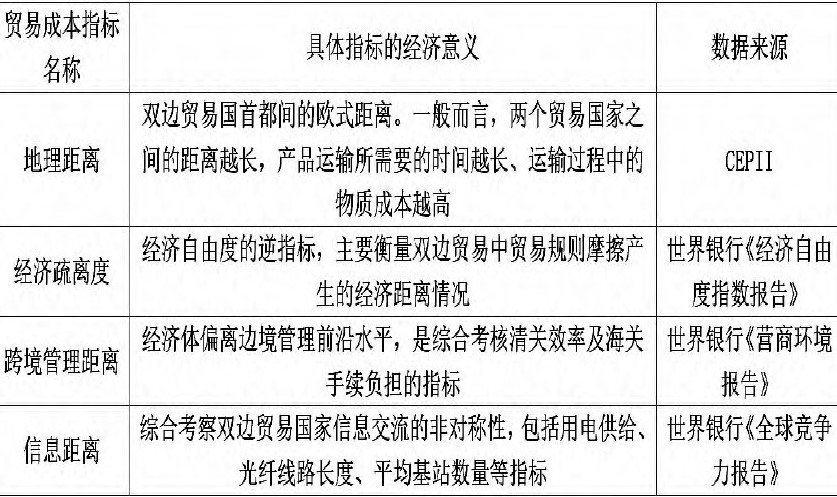

跨境贸易成本:目前文献中关于跨境贸易成本的测算主要采用地理距离来衡量,但地理距离更多是基于传统货物贸易为前提,随着服务贸易等贸易类别的丰富,地理距离在跨境贸易成本中可能仅仅只是其中一个因素,因此,本文参照世界银行相关研究报告做法,从地理距离、经济疏离度、跨境管理距离和信息距离四个维度进行衡量(见表3)。

表3 跨境贸易距离衡量指标

在实证研究中,本文将根据地理距离、经济疏离度、跨境管理距离和信息距离测算出中的跨境贸易成本。

数字贸易竞争力指标:根据前文构建的数字贸易竞争力指标体系进行测算,具体数据来源和测算方法已在前文介绍,此处不再赘述。

控制变量:影响跨境贸易成本的因素还包括不同国家本身的宏观层面因素,因此本文纳入贸易国经济发展水平(采用贸易国GDP对数值衡量)、贸易国人口规模(采用贸易国人口数量对数值衡量)、贸易国与我国是否建有贸易合作机制(采用虚拟变量,建有其他贸易合作机制,虚拟变量赋值为1,否则为0)、贸易国对外开放水平(采用贸易国进出口总额占该贸易国GDP比重衡量)和关税壁垒(关税壁垒是影响两国双边贸易成本的重要因素,采用贸易国进口货物平均关税税率近似衡量,一般而言,平均关税税率越高,贸易成本越高)5个控制变量。以上控制变量数据主要来自于世界银行数据库、《“一带一路”贸易合作大数据报告》和《中国对外贸易状况报告》,其中我国与“一带一路”沿线国家是否建有其他贸易合作机制根据商务部网站发布的相关信息整理得到。部分缺失数据采用插值法补齐。

实证研究

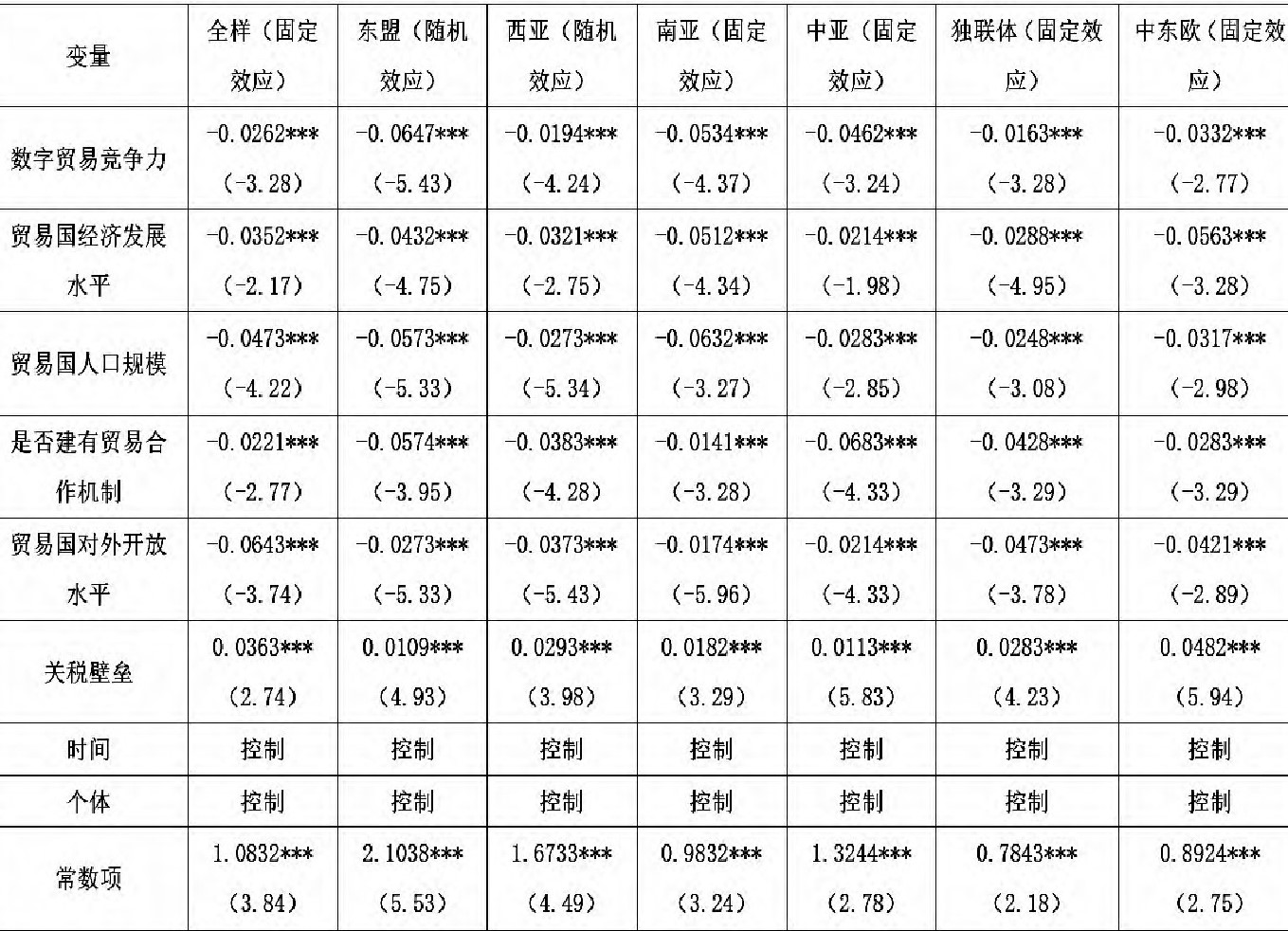

实证研究样本国家为我国与“一带一路”沿线的43个贸易伙伴国,样本时间选取2016-2021年,研究方法根据豪斯曼检验结果,选择固定效应模型或随机效应模型进行估计,得到数字贸易竞争力对我国与“一带一路”沿线国家跨境贸易成本的影响效应估计结果,如表4所示。

表4 数字贸易竞争力对跨境贸易成本的影响效应估计结果

注:***表示估计结果至少在10%显著性水平显著。

表4实证研究结果显示,数字贸易竞争力提升对我国与“一带一路”沿线国家之间的跨境贸易成本具有显著的负向影响,也就是说,数字贸易竞争力提升有利于降低跨境贸易成本,起到有效的“降本促效”作用。这一点比较容易理解,在数字化技术赋能下,以跨境电商为代表的数字贸易显著促进了贸易规模的扩大,同时也通过线上渠道降低了我国与贸易伙伴国之间的贸易产品搜寻、贸易沟通等交易成本,突破了传统的贸易距离和时空限制,起到了较好的“降本促效”作用。在传统贸易中,跨境贸易企业需要通过花费较多的人力成本和时间成本去搜寻所需要或相匹配的产品,同时还需要协调交易、运输等不同的环节,导致跨境贸易的交易成本过高。数字贸易竞争力的提升,意味着一国数字贸易综合能力和水平的提高,可以帮助该国企业通过数字化贸易平台实现线上产品的展示、谈判、交易等,高效帮助交易双方实现贸易匹配,甚至可以借助于及时的信息沟通,对运输过程进行有效的监督和管理,提升跨境贸易的通关效率,帮助跨境贸易企业实现“降本促效”的作用。总结起来而言,数字贸易竞争力的提升可以帮助贸易双方降低信息搜寻成本、减少营销渠道成本、减少交付运输成本、降低售后服务成本、提升管理服务效率、降低管理治理成本等,促进跨境贸易成本的下降,实现“降本促效”的作用。

实证结果进一步表明,数字贸易竞争力对跨境贸易的“降本促效”作用在“一带一路”沿线不同区域国家之间存在显著的异质性。从结果来看,数字贸易竞争力提升促进跨境贸易“降本促效”的边际贡献从大到小排序依次为:东盟、南亚、中亚、中东欧、独联体和西亚。其中,数字贸易竞争力对我国与“一带一路”沿线的东盟、南亚、中亚和中东欧区域国家之间的跨境贸易“降本促效”作用高于全样本平均水平,而对独联体和西亚区域国家跨境贸易“降本促效”的边际作用低于平均水平。这一点可能是由于:我国与东盟、南亚、中亚等国家之间的数字贸易竞争力水平相差较小,尤其是东盟、南亚和中亚地区的国家,且我国与这些国家之间的贸易规模相对较大,数字贸易水平的提升促进了这些区域国家数字贸易竞争力的提升,更有效降低了我国与这些国家之间的数字贸易成本。数字贸易竞争力的提升更好推动了我国与这些地区之间的跨境贸易规模效应,同时也起到了有效降低跨境贸易成本功效。由于独联体国家和西亚国家的数字贸易竞争力水平仍然较弱,我国与这些国家之间的数字贸易水平之间存在一定的差距,数字贸易竞争力不平衡往往容易导致跨境贸易成本的降低效应不够明显,这也与当前研究得到的结论较为一致。

进一步地,贸易国经济发展水平、人口规模、贸易开放水平均有利于降低双方跨境贸易成本,而与我国建立相关贸易合作机制更有利于降低跨境贸易成本,关税壁垒的存在(贸易国对进口贸易的关税税率提高)不利于跨境贸易成本的下降。显然,贸易国经济发展水平越高,人口规模越大,对于进出口贸易的需求更大,更容易形成规模效应,继而有利于降低贸易成本。与我国建立相关贸易合作机制有利于降低关税壁垒,促进贸易成本的下降。控制变量估计结果与现实情况吻合,表明估计结果具有较好的可信度。

研究结论及建议

(一)研究结论

构建并测算出一国数字贸易竞争力,探明数字贸易竞争力对跨境贸易成本的影响,对于新发展格局下我国更好发挥国际大循环作用,撬动进出口贸易对我国经济高质量可持续发展具有重要的现实意义。本文基于数字贸易基础设施、数字贸易产业、数字贸易创新和数字治理4个维度16个细分指标构建了数字贸易竞争力指标体系,并采用我国与“一带一路”沿线部分国家的样本数据,实证研究了数字贸易竞争力提升对跨境贸易成本的影响效应。研究得到主要结论包括:

一是数字贸易竞争力提升能够通过降低信息搜寻成本、减少营销渠道成本、减少交付运输成本、降低售后服务成本、提升管理服务效率降低管理治理成本等渠道影响跨境贸易成本,起到有效的“降本促效”作用。

二是由于我国与不同国家之间客观存在的数字贸易竞争力差距导致数字贸易竞争力提升对我国与“一带一路”沿线不同区域国家跨境贸易“降本促效”的边际贡献存在显著差异性。相对而言,数字贸易竞争力提升对我国与“一带一路”沿线东盟10国之间跨境贸易“降本促效”的影响力最大,对我国与独联体国家之间跨境贸易“降本促效”的作用最小。

三是贸易国经济发展水平、人口规模、贸易开放水平均有利于降低双方跨境贸易成本,而与我国建立相关贸易合作机制更有利于降低跨境贸易成本,关税壁垒的存在不利于跨境贸易成本的下降。

(二)建议

基于以上研究结论,提出以下启发性建议:

第一,加快提升数字贸易竞争力水平,发挥数字贸易竞争力提升对跨境贸易“降本促效”的功能性作用。政府应出台相关政策推动与数字贸易发展相关的数字基础设施、数字创新、数字产业和数字治理等方面的投入力度,创新数字贸易模式和平台,优化数字贸易发展环境,促进数字贸易竞争力水平的提升。

第二,加快推进我国与“一带一路”沿线国家数字贸易的全方位合作,合力提升覆盖“一带一路”沿线国家的数字贸易竞争力水平,缩小“一带一路”沿线区域不同国家之间数字贸易竞争力之间的差距,将数字贸易竞争力对跨境贸易“降本促效”的功能性边际效应发挥至最大化。

第三,推动数字贸易发展与行业企业的融合。加大企业参与数字贸易、应用数字贸易的积极性,鼓励企业积极创新,比如通过构建跨境电商平台等积极融入到跨境数字贸易中,将传统的线下贸易模式积极向线上转型,积极培育适应数字贸易发展趋势的线上平台,实现跨境贸易的线上线下协同发展。

参考文献

[1].梅寒.跨境电商发展及其对我国国际贸易“降本促效”效应研究[J].商业经济研究,2020(1)

[2].李轩,李珮萍.“一带一路”主要国家数字贸易水平的测度及其对中国外贸成本的影响[J].工业技术经济,2021,40(3)

[3].何树全,赵静媛,张润琪.数字经济发展水平、贸易成本与增加值贸易[J].国际经贸探索,2021,37(11)

[4].李宏兵,赵丁然,赵春明.数字经济发展对我国省际贸易的影响:理论逻辑与实证检验[J].北京师范大学学报(社会科学版),2022(5)

[5].李晓钟,吴文皓.互联网的贸易效应与区域差异研究—基于中国与“一带一路”沿线国家的实证分析[J].国际经济合作,2022(1)

[6].王珏,冯宗宪.中国与“一带一路”区域的双向贸易成本—基于异质性企业模型的联立成本测算与贸易效应分解[J].国际贸易问题,2022(3)

[7].陈倩,李冬冬.跨境电商发展、基础设施互联互通与贸易成本—以我国对东盟国家出口贸易为例[J].商业经济研究,2022(7)

[8].余永庆,杨小云.“一带一路”沿线国家经济距离对我国农产品贸易成本的影响[J].商业经济研究,2022(18)

[9].周露昭.探究“互联网+”背景下我国跨境电子商务的发展[J].时代经贸,2020(21)

杨雅铄,中国社会科学院大学工业经济系博士研究生。研究方向:产业经济学、贸易经济学。

杨雅铄,曹建海.数字贸易竞争力提升对跨境贸易“降本促效”的影响——基于我国与“一带一路”沿线国家的研究[J].商业经济研究,2023,(06):127-131.