|

摘要:在新冠肺炎疫情冲击下,日本中小企业的经营业务受到严重影响,营业收入和营业利润下降明显,选择自主解散的中小企业明显增多。通过详细梳理日本政府的中小企业政策,文章认为,其包括经营维持、经营创新、业务继承与持续三个维度,借助短期纾困与长期激励相结合的方式,采用提供低息贷款、发放补助金等手段,着力恢复中小企业正常的经营活动,起到了降低破产数量、提升附加价值、强化经营业务韧性等作用。促进经济发展与就业、加快企业创新、强化经营业务可持续性等是日本中小企业政策的基本逻辑。上述经验做法可供中国参考。 关键词:日本;中小企业;企业经营;技术创新;业务继承 基金:国家社会科学基金一般项目“战后日本经济内外循环关系的历史、理论与政策研究”(项目编号:21BGJ057);中国社会科学院国家高端智库基础研究项目(项目编号:22ZKJC007)。 |

中小企业对推动经济实现高质量发展,促进就业、改善民生具有重要作用。《“十四五”促进中小企业发展规划》指出,要培育壮大市场主体、健全政策支持体系、建立高效服务体系、完善公平竞争环境、提升融资可得性、加强合法权益保护、提升创新能力和专业化水平,为构建新发展格局提供有力支撑。

日本中小企业数量众多,对解决就业发挥着重要的支撑作用。2016年日本中小企业数量为357.8万家,占日本企业总数的99.7%,其中中小企业就业人数达3220.1万人,占比68.8%(総務省,2016)。2020年以来,在新冠肺炎疫情冲击下,日本中小企业发展受到严重影响,日本政府采取进一步措施促进中小企业发展。当前,国内外学者对于新冠肺炎疫情冲击下日本中小企业政策的各个方面均有所探讨,如日本政府对中小企业采取的金融政策(柿沼重志、加藤史憲、谷合まどか,2020)、日本金融机构对经营状况恶化的中小企业采取的救助措施(金子由芳,2021)、日本企业制定的业务连续性计划措施(崔健,2020)等。但相关研究缺乏全面性、系统性的分析,不利于把握日本中小企业政策的总体情况。

为此,本文着眼于新冠肺炎疫情下日本中小企业政策整体情况,在探讨日本中小企业发展情况的基础上,详细分析日本中小企业政策的各项措施及效果,总结其中的基本逻辑,并给出相关启示。

一、新冠肺炎疫情对日本中小企业的冲击情况

从整体上看,新冠肺炎疫情对日本中小企业生产经营带来严重负面影响,选择自主解散的中小企业不断增多。从行业类别上看,新冠肺炎疫情冲击对日本服务业中小企业的影响要大于对制造业中小企业的影响。

(一)日本中小企业经营业务活动受到严重负面影响

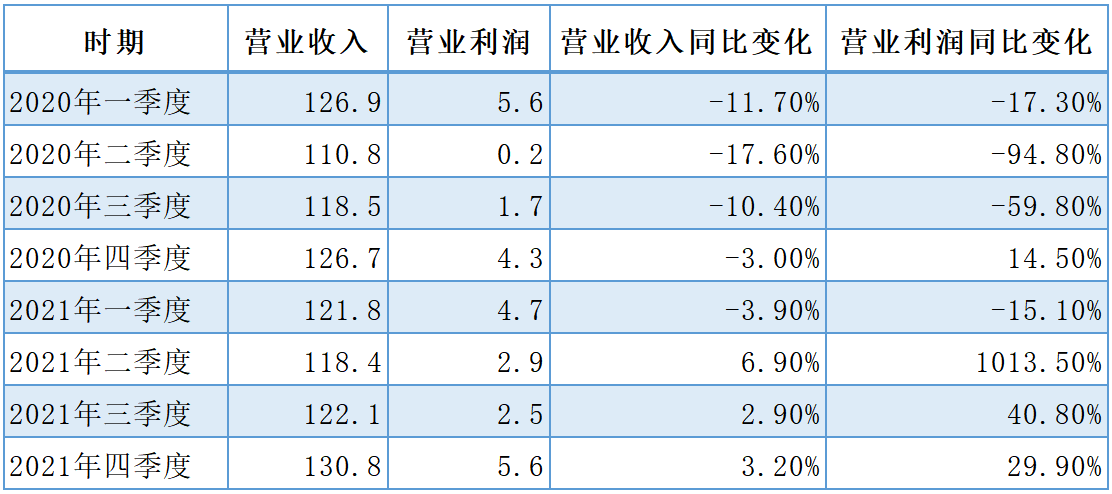

首先,日本中小企业的营业收入与营业利润均受到严重负面影响,服务业中小企业的恢复速度缓慢。截至2022年4月,69.8%的日本中小企业表示其生产经营活动受到新冠肺炎疫情严重影响(東京商工リサーチ,2022a)。如表1所示,2020年一至三季度,日本中小企业的营业收入与营业利润均出现显著下滑。2020年二季度,日本中小企业营业收入与营业利润分别同比下降17.6%和94.8%。从行业特征上看,2021年三季度,日本制造业中小企业的营业已经恢复至新冠肺炎疫情前水平,而餐饮住宿、生活服务等服务业中小企业营业收入还远未达到新冠肺炎疫情前水平。例如,2021年三季度,生活服务业中小企业营业收入相比2019年同期下降51.7%(財務総合政策研究所,2022)。

表1:日本中小企业经营情况(单位:万亿日元)

资料来源:根据財務総合政策研究所(2022)的数据总结整理。

其次,随着新冠肺炎疫情的反复,日本中小企业对未来企业经营发展产生担忧与焦虑,服务业中小企业尤为明显。“中小企业景气调查”结果显示,日本中小企业景气指数(DI)在2020年二季度剧烈下滑至-64.1%,2021年四季度虽然提升至-23.3%,但随着2022年新冠肺炎疫情所带来的不确定性再次增加,该指数再次下降至2022年一季度的-26.6%,同比下降3.3%。日本制造业中小企业对未来发展的预期则要好于服务业中小企业。2022年一季度,日本印刷、电子零部件、纤维、运输机械行业中小企业景气指数分别环比提升8.3%、7.8%、6.6%、6.4%,而餐饮住宿、生活服务行业则环比下降21%、6.2%(中小企業庁,2022a)。

(二)选择自主解散公司的中小企业增多

新冠肺炎疫情影响下,日本中小企业面临的经营困难持续增多。虽然原材料与能源价格屡创新高,但中小企业无法向与其交易的大企业提出更高的产品收购价格,导致交易条件持续恶化。日本中小企业的交易条件指数从2021年一季度的-25%下降到2021年四季度的-37%(中小企業庁,2022b)。

受此影响,选择自主解散公司的日本中小企业数量持续增多,服务业中小企业占比最为突出。2021年日本自主解散公司数量达到4.4万家。其中,餐饮住宿、零售、批发等行业分别有1.4万家、0.5万家、0.4万家企业选择自主解散,占比分别为31.8%、11.4%、9.1%;而制造业则有0.5万家企业选择自主解散,占比为11.4%(東京商工リサーチ,2022b)。日本消费者对于服务产品的需求下滑,导致原本经营情况良好的服务业中小企业也出现破产情况。例如,2020年负债额在1000万日元以下的日本企业倒闭数量为630家,其中服务业企业数量为300家,占比47.6%(東京商工リサーチ,2021b)。可见,新冠肺炎疫情对日本服务业中小企业的影响更为严重。

二、新冠肺炎疫情背景下日本中小企业政策的实施

日本政府从维持中小企业业务经营、促进经营业务创新、推动业务继承等角度入手,采用短期纾困与长期激励相结合的政策方式,多措并举实施中小企业政策,以促进中小企业稳定发展。

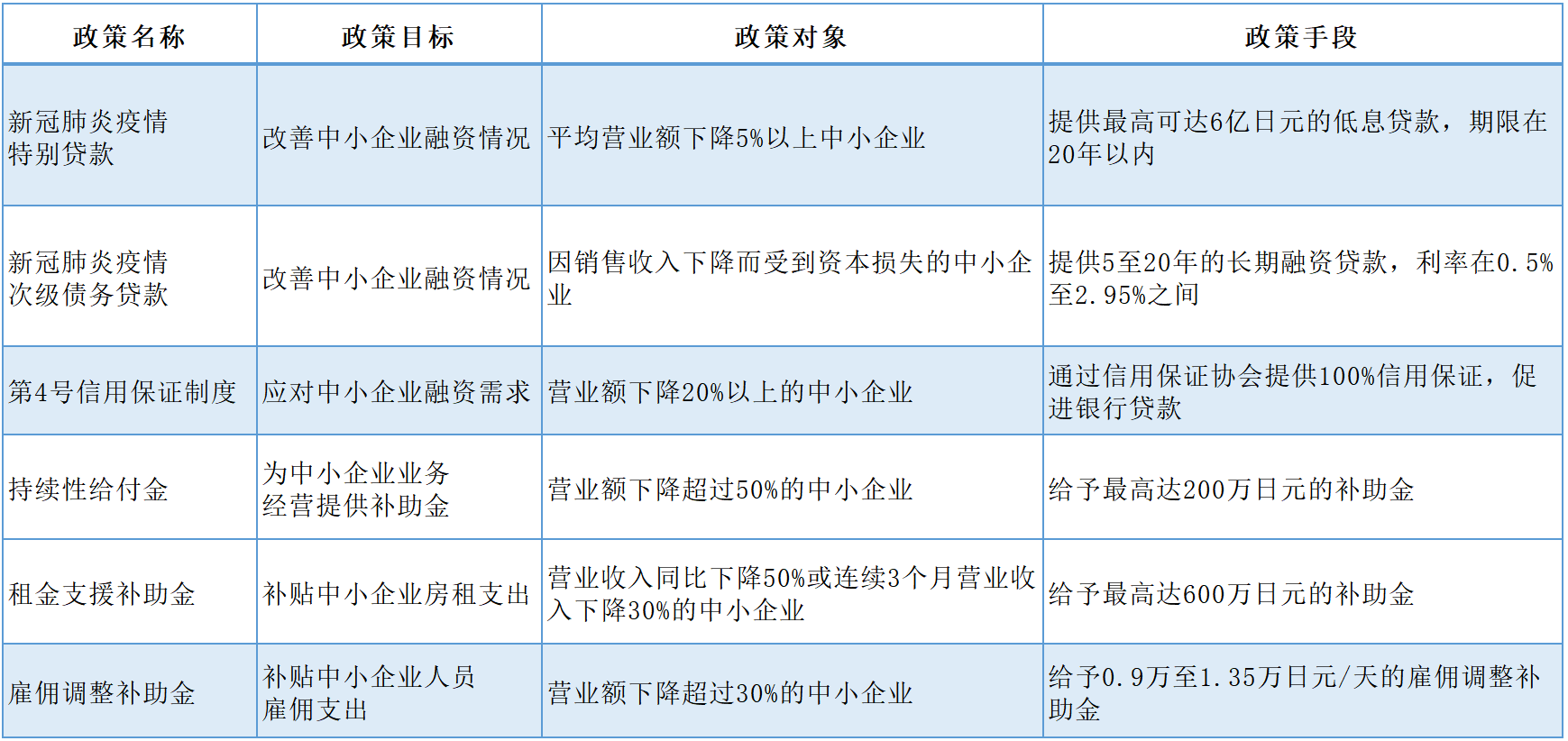

(一)短期补助性政策:中小企业经营维持政策

新冠肺炎疫情冲击使得日本中小企业的资金融通面临困难。日本中小企业融资指数在2020年二季度显著下滑至47.7%,其中制造业中小企业为45.7%,服务业中小企业为48.3%(中小企業基盤整備機構,2022)。日本政府采用提供低息贷款,以及发放业务经营、房租、人员雇佣补助金的方式,帮助企业短期纾困,且不对企业所属行业类别作出限制。这些政策措施是短期性、暂时性的,主要起到化解中小企业融资困境的作用,其性质是补助性而非激励性的,致力于在短期内改善中小企业经营困境。在政策执行的主体上,主要由日本中小企业厅负责政策制定与协调,由日本政府性金融机构、民间金融机构等多元机构主体实施。

1.为中小企业提供低息融资贷款

一方面,日本政府通过政府性金融机构,向中小企业提供无息无担保贷款。日本政策金融公库和商工中金,建立“新冠肺炎疫情特别贷款”与“新冠肺炎疫情次级债务贷款”制度,帮助中小企业纾困,从2020年创设并实施至今。根据“新冠肺炎疫情特别贷款”制度,平均营业额下降5%以上的中小企业可获得设备投资与业务运转方面贷款,最高额度达6亿日元,期限长达20年。前3年的贷款利率,将在基础利率的基础上再下调0.9%,达到0.18%,接近零利率。此外,营业收入下降20%以上的中小企业可借助“利息补助特别制度”,获得进一步的利息补贴,最终实现无息无担保的融资贷款(日本政策金融公庫,2021)。根据“新冠肺炎疫情次级债务贷款”制度,因销售收入下降而受到资本损失的中小企业可获得来自政府性金融机构的5至20年的融资贷款,利率在0.5%至2.95%之间,用以补充企业资本金,优化企业财务结构(商工中金,2021)。

另一方面,日本政府还积极推动政府性金融机构以外的民间金融机构开展面向中小企业的无息无担保贷款。日本政府根据《中小企业信用保险法》既有规定,启用“第4号信用保证制度”,该制度主要用于帮助因外部突发事件而陷入经营困境的中小企业,为其提供信用保证,以维持企业经营。日本政府将新冠肺炎疫情冲击认定为导致中小企业经营困难的外部因素,并通过信用保证协会,为营业额下降20%以上的中小企业借款提供100%信用保证,以降低民间金融机构为中小企业贷款风险,鼓励民间金融机构向中小企业提供总额在4000万日元以下、期限在10年以内的无担保贷款,并对前3年的贷款利息提供补助,使之成为实际上的无息贷款(経済産業省,2021a)。该措施从2020年实施至今。

2.发放业务经营、房租、人员雇佣补助金

一是业务经营补助金。2020年5月至2021年2月间,日本政府建立“持续性给付金”制度,对单月营业收入同比下降超过50%的中小企业给予最高达200万日元的补助金,以改善中小企业的资金状况。补助金支付总额不超过上年度营业收入总额与按单月同比收入下降超过50%计算的年营业收入的差值(中小企業庁,2021a)。“持续性给付金”的政策对象范围较广,除了传统意义上的制造业与服务业企业外,医疗机构、农业生产者、非营利机构等均被纳入政策对象。

二是房租补助金。2020年,日本政府建立“租金支援补助金”制度,对资本金在10亿日元以下且营业收入同比下降50%或连续3个月营业收入下降30%的中小企业,给予最高600万日元的一次性房租补贴,用以减少日本中小企业的房租支出负担。

三是人员雇佣补助金。为维持中小企业雇佣稳定,减少因业务活动收缩造成的人员解聘,日本政府在2020年4月至2022年6月间建立“雇佣调整补助金”制度。政策的实施对象为,营业收入较往年下降30%且处于“紧急事态宣言”实施地区中的日本企业。对于选择不解聘员工的中小企业,给予0.9万至1.35万日元/天的雇佣调整补助金(厚生労働省,2022)。日本中小企业经营维持政策的主要情况如表2所示。

表2:日本中小企业经营维持政策情况

资料来源:作者自制。

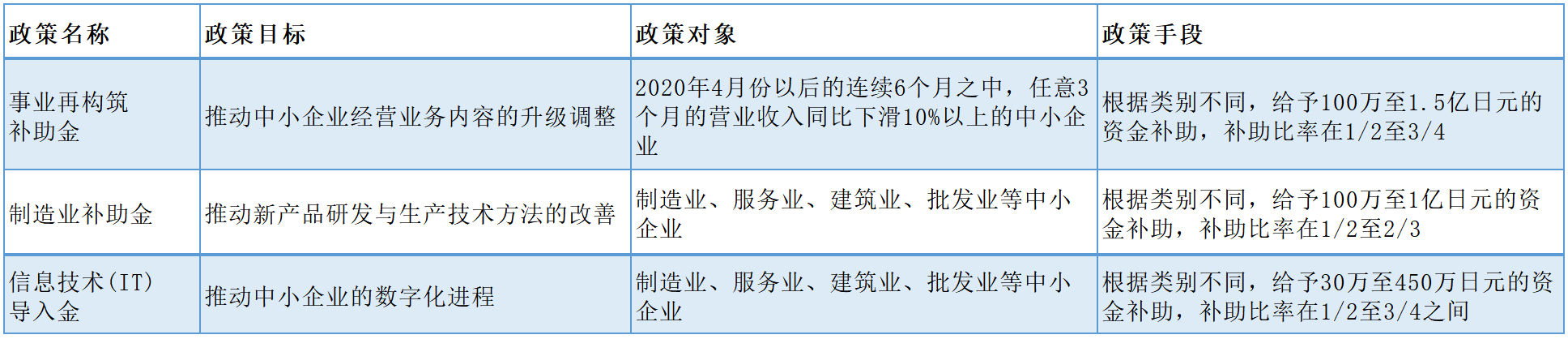

(二)长期激励性政策:中小企业经营创新政策

新冠肺炎疫情虽然对日本中小企业经营产生了较大影响,但从长期看,这也成为企业调整转型的机遇,一些企业通过创新和市场拓展,改变经营策略,以适应日本经济发展出现的结构性变化。日本政府在提供广泛适用的补助金和低息贷款等短期纾困政策的基础上,还通过提供特定专项补助金的方式,推动包括制造业和服务业中小企业在内的经营业务调整,助力全要素生产率提升。这些措施不再是短期救援性的,而是长期的、激励性的。通过政策实施,日本政府引导企业制定业务调整计划,针对企业设定的计划按一定的补助比率提供资金支持,从而推动企业经营转型调整,实现生产经营技术升级,为后续的长远发展奠定良好基础。为推动经营业务创新政策的开展,日本政府设立了专门的政策执行机构,例如,设立事业再构筑补助金事务局,专门负责实施“事业再构筑补助金”政策;设立信息技术(IT)导入支援事业局,负责执行“IT导入补助金”政策等。

1.推动中小企业业务转型调整

2021年日本政府设立“事业再构筑补助金”制度,以促进中小企业适应日本经济社会发展的新变化。“事业再构筑补助金”制度下,中小企业需要制定“事业再构筑计划”,明确经营业务转型升级的具体目标。“事业再构筑计划”的主要内容包括:经营业务具体内容、期待产生的效果、设备投资计划、预期收益等(経済産業省,2021b)。中小企业申请“事业再构筑补助金”需满足如下条件:(1)受新冠肺炎疫情影响企业营业收入出现明显下滑,即从2020年4月以后的连续6个月之中,任意3个月的营业收入同比下滑10%。(2)中小企业业务调整应属于经营领域开拓、经营业务转换、产业类型转变、生产方式升级、经营业务重组等。(3)中小企业需要与日本政府认定的专业申请认证机构合作,共同制定“事业再构筑计划”。(4)确定中小企业在获得补助金后所要实现的经营改善效果,即附加价值年增长率达到3%以上或从业人员的人均附加价值增速达到3%以上。

日本政府共设置以下五种具体的资助类型:(1)一般类。对于经营领域拓展、经营业务转换的中小企业,给予100万至8000万日元的补助金,可用于建筑建设、设备购置、技术引入、宣传推广等,补助比率为1/2至2/3。(2)大规模提升工资类。对于增加员工聘用、持续提升员工工资的中小企业,给予8000万至1亿日元的资金补助,补助比率为1/2至2/3。(3)经营业务调整类。对开展经营业务重组的中小企业,给予100万至1500万日元的资金补助,补助比率为2/3至3/4。(4)最低工资保障项目类。对连续3个月以上增加工资幅度超过10%的企业,提供100万至1500万日元的资金补助,补助比率为2/3至3/4。(5)绿色增长类。开展与“绿色增长战略”中所涉及的海上风电、氢能、半导体、资源循环等14个产业部门领域相关的业务活动,并实施2年以上的研发及人才培养的中小企业,给予100万至1.5亿日元的补助资金,补助比率为1/2至1/3(経済産業省,2022a)。

2.推动中小企业提升生产率

2019年日本政府提出“中小企业生产率革命推进事业”,通过支持中小企业的设备投资、信息设备导入、开拓销售市场,促进中小企业提升生产率,由中小企业厅负责统筹实施。

一是制造业补助金制度。2020年日本政府开始实施“制造业补助金”制度,由中小企业基盘整备机构具体实施,该政策实施至今。实施“制造业补助金”的目的在于,通过资助中小企业设备投资,推动新产品研发,改善生产技术与方法,从而调整中小企业生产成本结构,降低固定成本支出,提高中小企业生产率。值得注意的是,该政策除对于企业提升生产率的设备投资给予资助以外,还引导中小企业扩大人员雇佣,同时促进中小企业实现绿色和数字化转型,以符合日本经济发展新要求。补助金可以用于机械设备购置、技术导入、专家咨询、运输、云计算服务业、知识产权保护等。“制造业补助金”包括以下多种类型:(1)一般类。对开展新产品与服务研发、改善生产方式的中小企业,提供100万至1250万日元的资金补助,补助比率为1/2至2/3。(2)扩大雇佣类。对于克服经营困难、扩大人员雇佣的中小企业,给予100万至1250万日元的资金补助,补助比率为2/3。(3)数字化转型类。对于引入数字化技术推进生产方式改善或新产品研发的中小企业,提供设备引进方面的资金补助,补助金额为100万至1250万日元,补助比率为2/3。(4)绿色转型类。对于从事与削减温室气体排放相关的产品研发或生产方式改善的中小企业,提供100万至2000万日元的资金补助,补助比率为2/3。(5)海外业务扩展类。对于强化海外业务、以实现新产品研发或生产方式改善的中小企业,给予1000万至3000万日元的资金补助,补助比率为1/2至2/3。(6)商业模式构筑类。对开展革新性、扩张性、持续性的商业模式构建尝试的中小企业,给予总额在100万至1亿日元的资金补助,补助比率为2/3。中小企业在申请时需要提交包括业务内容、业务未来发展情况、数值目标等在内的“事业计划书”(全国中小企業団体中央会,2022a)。

二是信息技术导入金制度。2020年起日本政府开始实施“IT导入金”制度,由信息技术导入支援事业局具体实施,该政策实施至今。为推动中小企业的数字化转型,促进中小企业引入人工智能、物联网等第四次产业革命相关技术,对于制造业、服务业、零售业等行业的中小企业的信息技术设备导入活动提供资金补助支持。该政策的补助金可用于软件购置、云计算服务、固定资产设施购置等。一方面,对在销售、决算、债务管理、产品采购、会计、人事管理等企业经营活动中引入信息技术服务的中小企业,根据其引入的技术服务类别,给予30万至450万日元的资金补助,补助比率为1/2;另一方面,对于购置计算机、平板电脑、复印机等信息技术设备的中小企业提供资金支持,给予5万至350万日元的资金补助,补助比率在1/2至3/4之间(サービスデザイン推進協議会,2022)。

日本中小企业经营创新政策的主要情况,如表3所示。

表3:日本中小企业经营创新政策情况

资料来源:作者自制。

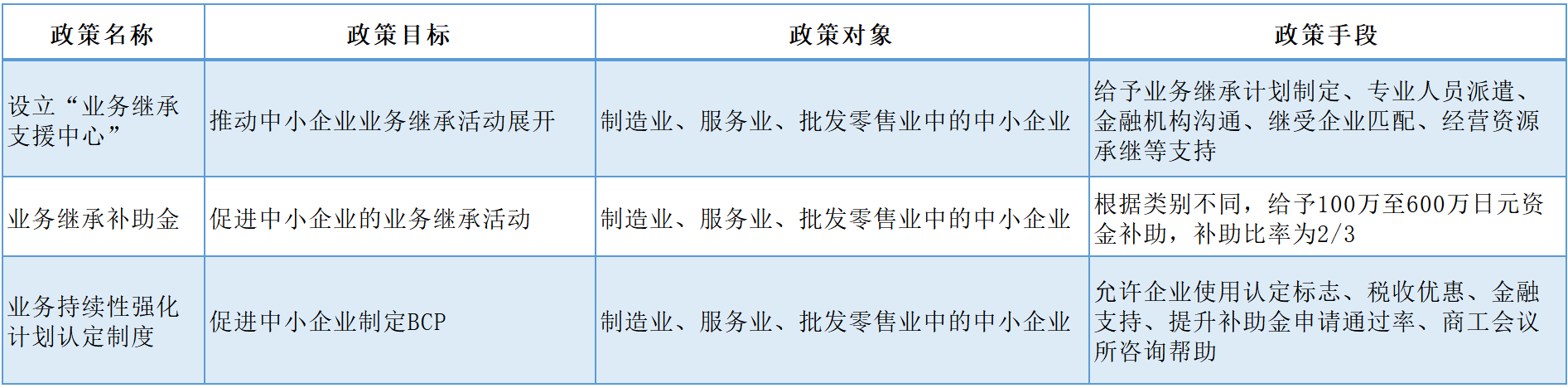

(三)长期激励性政策:中小企业业务继承与持续政策

在人口老龄化背景下,日本中小企业的业务继承问题愈发突出。日本70岁以上的经营者有245万人,其中有127万人面临后继无人的问题,占总数的1/2(経済産業省,2019)。在新冠肺炎疫情冲击下,日本中小企业业务无人继承问题显现,而这不利于中小企业中积累的生产技术与经营技巧的传承。此外,中小企业的经营活动还受到供应链断裂问题的冲击,不利于企业经营活动的持续性开展。日本政府着眼于中小企业的长期发展,制定激励性质的中小企业政策,帮助解决中小企业后继乏人的经营困境,推动中小企业制定应对供应链中断的应急预案,从而提升企业经营活动的可持续性。在政策实施主体上,日本政府除了设立业务继承补助金事业局负责“业务继承补助金”政策执行外,还通过位于日本各都道府县的经济产业局,设立面向地方中小企业的服务机构,推动政策执行。例如,为推动业务继承,日本政府在47个都道府县设立业务继承支援中心,增强相关人员配置,强化与企业合并专业机构的合作,帮助中小企业制定业务继承方案。具有业务继承需求的中小企业可以向当地的“业务继承支援中心”寻求帮助和支持,“业务继承支援中心”将会给予业务继承计划制定、专业人员派遣、金融机构沟通、继受企业匹配、经营资源承继等方面的支持。

1.业务继承政策

从2018年开始,日本政府推出“中小企业再生事业继承综合支援事业”,制定了每年实施16.8万次的业务继承检查和实现2000件业务继承案例的政策目标。从2021年开始,日本政府建立“业务继承补助金”制度,通过给予中小企业补助金的方式,促进中小企业的业务继承活动,包括以下几种类型:(1)经营革新类。对于借助业务继承活动,实现创业、家族内部继承、企业合并等目标的中小企业,给予100万至600万日元的资金补助,可用于设备费、人员费、原材料费、律师费等支出,补助比率为2/3。(2)专家支援类。对于需要法律专家支持以开展业务继承的中小企业,提供100万至600万日元的资金补助,可用于专家咨询费、住宿费、保险费、委托费等方面的支出,补助比率为2/3。(3)业务重组类。对于开展业务合并的中小企业,给予50万至150万日元的资金补助,可用于业务注销登记、库存处置、建筑物拆解等,补助比率为2/3(事業承継·引継ぎ補助金事務局,2022)。

2.推动中小企业制定“业务持续性计划”

通过制定“业务持续性计划”(Business Continuity Planning,BCP),可预先模拟灾害发生时企业恢复生产的过程,明确风险事件、重要业务范围、供应链调整方式等,有助于企业渡过供应链危机(SOMPOリスクマネジメント株式会社,2021)。为提升日本中小企业应对风险事件的能力,日本政府从2019年开始推出“业务持续性强化计划认定制度”,通过综合运用财政税收、金融贷款、补助金等产业政策措施,促进日本中小企业制定BCP(阿部裕树,2020)。新冠肺炎疫情冲击下,日本政府加大“业务持续性强化计划认定制度”的实施力度。希望申请的中小企业需要根据日本政府的要求,制定包括业务持续性强化目标、灾害发生时的应对手续、人员体制准备、设备导入计划、融资计划、实施时间等内容在内的“业务持续性强化计划”。经过日本政府批准的中小企业将获得以下几个方面的帮助。一是中小企业在未来的经营活动中可使用“业务持续性强化认定”标志,表示自身业务的可持续性获得了日本政府的认可。二是中小企业在防灾减灾方面的设备投资可以获得20%的特别折旧税收优惠,降低中小企业引入防灾减灾设备时的财务负担。三是获得批准的中小企业可获得融资支持。例如,日本政策金融公库对获得认定的中小企业给予最高达7.2亿日元的低息贷款,且贷款利率比基准利率低0.9%;获得认定的中小企业还可以获得来自信用保证协会的2000万至8000万日元不等的追加保证金支持,以开展相关设备投资;被认定的中小企业还可获得来自中小企业投资育成公司高达3亿日元的产业投资等。四是日本各都道府县的商工会议所对中小企业制定BCP提供咨询帮助。五是获得认定的中小企业,其制造业补助金的成功率将会进一步提升(中小企業庁,2022c)。

日本中小企业业务继承与持续政策的主要情况,如表4所示。

表4:日本中小企业业务继承与持续政策

资料来源:作者自制。

三、新冠肺炎疫情背景下日本中小企业政策实施效果

日本政府通过实施中小企业政策,降低中小企破产数量,提升中小企业的附加价值,强化中小企业经营业务的韧性,很大程度上缓解了新冠肺炎疫情对日本中小企业的冲击。

(一)降低日本中小企业的破产数量

在新冠肺炎疫情背景下,日本政府积极为中小企业提供融资支持,帮助中小企业克服疫情背景下中小企业融资难的问题。截至2022年2月,日本政府针对中小企业实施融资支持措施102万笔,融资金额达到19.3万亿日元。日本政府还面向中小企业提供了196万笔、总额达37.1万亿日元的信用保证(中小企業庁,2022b)。此外,日本政府还积极向中小企业发放业务经营、房租、人员方面的补助金。2021年,日本政府共支付“持续性补助金”423万笔,支付金额达5.5万亿日元;发放“租金支援补助金”104万笔,总额达9000亿日元;累计支付“雇佣调整补助金”23.4万亿日元(中小企業庁,2021b)。在日本政府的政策支持下,日本中小企业房租支出、人员雇佣等方面的支出负担有所减轻,缓解了短期的经营困境。

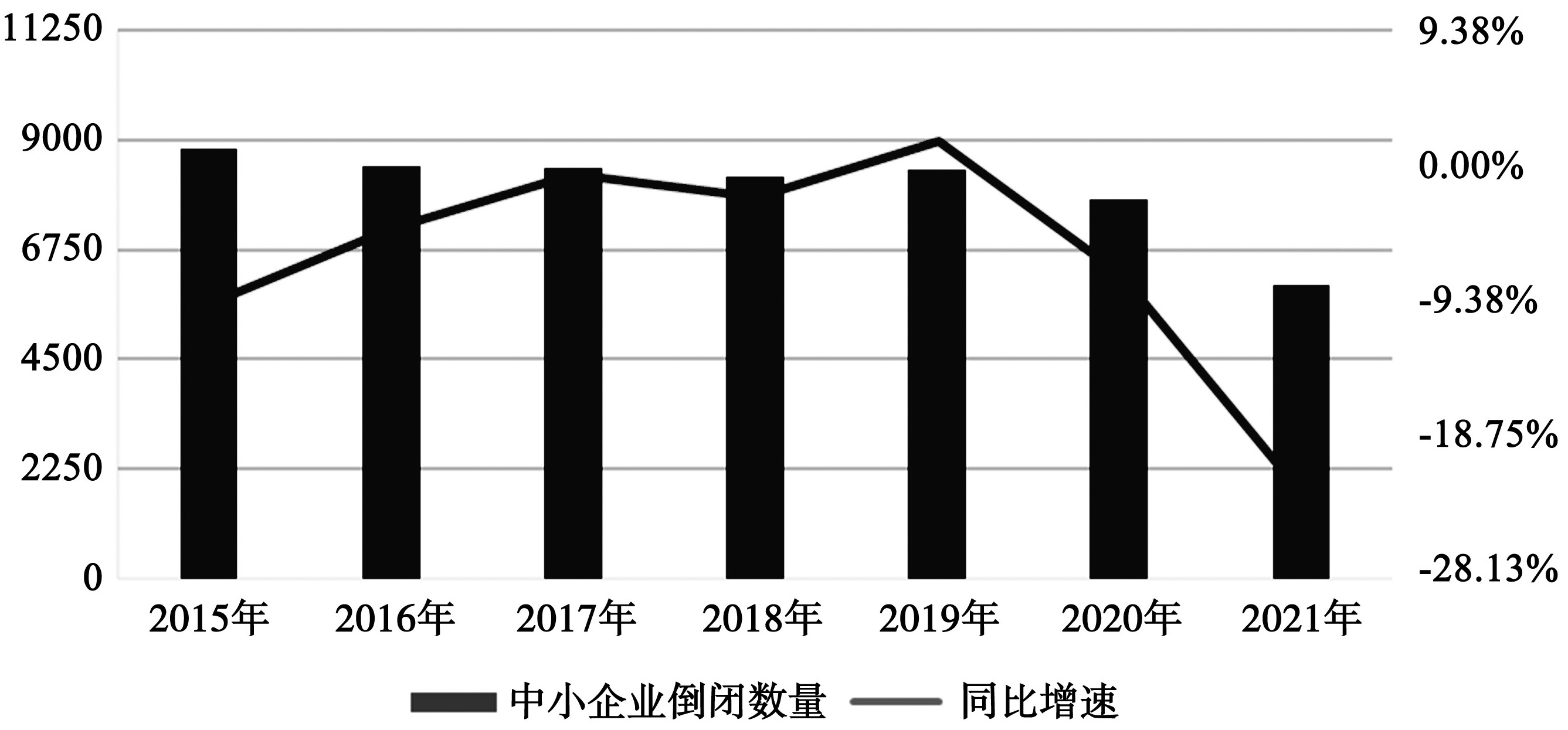

在日本政府中小企业经营维持政策的实施下,日本中小企业的破产数量不仅没有增加,反而出现下降的趋势,并未出现中小企业大规模破产倒闭的现象。如图1所示,日本中小企业的倒闭数量从2015年的8812家,下降到2019年的8383家;在新冠肺炎疫情暴发的2020年,日本中小企业的倒闭数量进一步下降,为7773家,同比下降7.3%;在2021年的倒闭数量则为6030家,同比下降幅度达到22.4%,为20世纪70年代以来最低水平。从行业上看,2021年破产的企业主要集中在服务业、建筑业、批发业、零售业、制造业等,破产企业数分别为2007家、1065家、806家、730家、664家,占比分别为33.2%、17.6%、13.4%、12.1%、11%(東京商工リサーチ,2021a)。

图1:日本中小企业倒闭情况

单位:个(左轴);%(右轴)。

资料来源:根据東京商工リサーチ(2021a)总结整理。

(二)提升中小企业附加价值

在新冠肺炎疫情背景下,日本政府实施中小企业经营创新政策,促进中小企业业务的转型升级、加快新产品和新服务研发、拓展新业务领域等,以提高中小企业的附加价值,通过长期政策助力中小企业渡过难关。一方面,2021年以来,日本政府共实施六轮“事业再构筑补助金”政策。截至2022年5月,日本政府共公开了四轮“事业再构筑补助金”的申请结果,分别认定8016家、9336家、9021家、8810家中小企业的申请,符合申请要求的中小企业行业领域不仅包括制造业,也包括餐饮住宿、零售等服务业。资助金额主要在100万至1500万日元之间。通过“事业再构筑补助金”政策实施,日本政府帮助中小企业提升了业务经营水平,拓展了经营领域。例如,日本西部旅游公司通过申请“事业再构筑补助金”,获得了购置具备4K功能的摄像机设备的补助资金,进而得以通过线上的方式向世界各地展示当地风景、舞蹈等旅游资源,在为地方文化宣传作出贡献的同时,改善了公司的经营状况(事業承継·引継ぎ補助金事務局,2022)。

另一方面,在制造业补助金领域,截至2022年5月,日本政府总公布了九轮“制造业补助金”实施结果,分别通过1429家、3267家、2637家、3178家、2337家、2362家、2768家、2780家、2247家的申请,累计提供1591亿日元的资金支持。例如,日本齐藤工业公司通过借助“制造业补助金”的补助措施,成功引入电动射出成型机、输送带、粉碎机、干燥剂等,大幅提高了塑料加工的精密度,提升了公司产品品质(全国中小企業団体中央会,2022b)。此外,在“IT导入补助金”方面,日本政府公布了“数字信息系统基础建设类”的实施结果,共资助566家中小企业导入信息技术设备,推动中小企业数字化转型进程。例如,日本千叶惠制果有限公司借助“IT导入补助金”,成功建立商品网上销售平台,大幅提升了订单确认与销售效率,进而实现了销售额的大幅增长(中小企業基盤整備機構,2022)。

通过中小企业业务经营创新政策的实施,日本中小企业的附加价值从新冠肺炎疫情冲击中持续恢复。如图2所示,根据法人统计调查数据测算显示,日本中小企业附加价值一度在2020年二季度下滑至2.05万亿日元,但在日本政府中小企业政策的推动下,2021年四季度已经恢复至2.84万亿日元,同比增长5%。

图2:日本中小企业附加价值变化情况

单位:亿日元(左轴);%(右轴)。

注:中小企业附加价值额=人员费+利息支付费+不动产租金+应纳税额+营业利润。

资料来源:根据財務総合政策研究所(2022)总结整理。

(三)强化中小企业经营业务韧性

首先,在日本政府的推动下,日本中小企业的业务继承情况有所改善,有利于中小企业的长期经营。2021年,日本政府的“业务继承补助金”共资助311家中小企业的业务继承活动,其中经营革新类75项、专家支援类236项,有效促进了日本中小企业业务继承活动的展开(中小企業庁,2021c)。例如,日本寿食堂公司借助“业务继承补助金”的资助,成功处置废旧的厨房设备,推动公司经营者从81岁的前任董事长向47岁的现任董事长转换,实现了公司经营者的顺利更替,在承接既有餐饮业务的同时,也积极扩展婚庆等新业务,促进了公司进一步发展。在日本政府的引导下,日本中小企业选择自主解散公司的比率出现下降趋势,从2020年8月的8.5%下降到了2022年4月的6.5%(東京商工リサーチ,2022a)。

其次,日本制定BCP的中小企业正在不断增加。自2019年日本政府推动“业务持续性强化计划认定”制度以来,截至2022年5月,日本政府共推动了2378家中小企业制定BCP,以应对危机和风险。例如,日本协和工业有限公司通过制定“业务持续性强化计划”,积极削减公司运营总成本、减少仓库工作人员、构建灾害发生时应急体制等,以期在灾害发生时能够尽快恢复产品供应,提升企业经营业务的韧性(中小企業庁,2022d)。

四、日本中小企业政策的基本逻辑

在新冠肺炎疫情冲击下,日本政府不仅要维持日本中小企业的业务持续经营,而且还要促进中小企业创新和数字化转型步伐,避免因企业解散而造成的知识财产流失,提升业务可持续性。

(一)短期内维持中小企业经营,支持就业

促进中小企业经营维持,加快中小企业业务经营从新冠肺炎疫情冲击中恢复,对于日本经济增长而言具有重要意义。为防范新冠肺炎疫情扩散,日本在2020年3月制定了《新冠肺炎对策特别措施法》,并依据该法律实施“紧急事态宣言”。自2020年以来,日本共实施了三次“紧急事态宣言”,根据“宣言”要求,日本企业在生产经营方式上采取了缩短经营时间、限制进店人数、禁止提供酒精饮料等措施。自新冠肺炎疫情发生以来,日本服务业的生产经营活动严重萎缩。日本第三产业生产指数从2020年四季度的98,下降至2021年一季度的97.3,并进一步降至2021年三季度的96,表现出逐渐下滑的趋势(経済産業省,2022b)。为此,日本政府选择增加针对中小企业的融资贷款、给企业的补助金等,且资助范围不仅包括制造业企业,也包括服务业中小企业,以支持中小企业短期纾困,改善企业未来发展预期。

此外,维持中小企业经营活动有助于日本支持就业,降低失业人数。在日本的劳动人口中,很大部分选择在中小企业就业,中小企业对于吸收日本就业人口而言具有重要地位。在“1~4人企业”中工作的人员占比达60.5%、“5~9人企业”占比18.6%、“10~19人企业”占比10.9%,而在100人以上大企业中工作的人员占比只有1%(総務省,2019)。为此,日本政府始终重视实施中小企业政策(田正、江飞涛,2021)。在新冠肺炎疫情冲击下,日本政府不仅向中小企业发放“雇佣调整补助金”,而且在“事业再构筑补助金”“制造业补助金”中均设置扩大雇佣与提升员工工资类的补助金项目,在加强中小企业维持现有雇佣的同时,引导中小企业扩大雇佣规模、提升从业人员工资。

(二)从长期促进中小企业创新,加快数字化转型进程

新冠肺炎疫情虽然为日本中小企业的生产经营造成负面影响,但也成为促进日本中小企业调整经营业务、加速新产品和生产方式创新、促进产业新陈代谢的契机。虽然新冠肺炎疫情的发生恶化了中小企业的经营情况,但是也在客观上促进了低效企业退出市场,有利于促进高效企业增长和全要素生产率的提升。在新冠肺炎疫情的影响下,日本经济的产业结构、雇佣形态等均发生显著变化,需要进一步促进劳动和资本等生产要素在产业间的流动,消除阻碍生产要素流动的障碍,优化资源配置。为此,日本政府采用激励式资助政策,推动“事业再构筑补助金”“制造业补助金”等政策助力中小企业调整业务结构,促进生产经营领域转换,积极拓展新的生产领域、构建新的商业模式。

新冠肺炎疫情背景下,日本经济社会数字化转型问题暴露无疑,日本企业在平台经济、远程办公、在线诊疗方面的使用比率落后于其他国家。日本经济产业省的“DX报告”指出,如果日本企业没有顺利实现数字化转型,则会使得日本经济在2025年后面临每年12万亿日元的经济损失(経済産業省,2018)。促进中小企业的数字化进程可以促进日本中小企业产生新的商业模式,从而提升客户的服务满意度,进而提高营业收入(野口浩之、長谷川智紀,2020)。日本政府通过实施激励式政策,推进中小企业利用大数据、物联网、人工智能等第四次产业革命技术,以调整日本中小企业的生产经营方式,创造新的产品与价值,提升中小企业生产率。例如,日本政府推出“IT导入金”这一补助金措施,帮助中小企业引入信息化设备,促进中小企业数字化转型。

(三)从长期推动中小企业业务继承与经营业务持续,强化业务经营韧性

企业是能力与要素的集合,企业的解散意味着能力的散失,且是不可逆转的,有必要尽可能保留企业的独特能力。中小企业的业务继承不仅是企业经营权与企业资产的继承,更是企业中所蕴含的“知识财产”的继承。“知识财产”包括企业常年积累下的生产技术、知识产权、组织架构、经营理念、供应链等并不反映在企业财务报表上的隐形财产。在新冠肺炎疫情冲击下,企业解散问题更趋突出,日本政府为此采取激励式资助措施,消除中小企业自主解散公司的不良影响,促进中小企业“知识财产”的有效传承,积极推动实施“业务继承补助金”制度,并设立“业务继承支援中心”,帮助中小企业找到合适的业务继承者。

在新冠肺炎疫情的冲击下,由于原材料、零部件、产品销售受阻,日本中小企业供应链的脆弱性问题暴露出来,不利于日本中小企业业务经营活动的有效开展。通过制定BCP,明确企业在生产经营活动中的风险点,可以提前采取相应措施,降低风险发生时对企业经营活动的影响。当前,日本中小企业制定BCP的比率较低。2021年日本中小企业的BCP制定比率为14.7%,而大企业为32%,可见日本中小企业的BCP制定仍有进一步提升的空间(帝国データバンク,2021)。为此,日本政府通过设立“业务持续性强化计划认定制度”的方式,来提升日本中小企业应对风险的能力。

五、启示

虽然新冠肺炎疫情已过去,但对中小企业生产经营的影响仍然存在。新冠肺炎疫情冲击下日本政府针对中小企业采取的政策,值得借鉴与参考。

第一,强化针对中小企业的资金融通力度,助力短期内缓解中小企业经营困难。由于中小企业对于维持国民经济健康发展、维持就业等方面具有重要作用,需要加大对中小企业的帮扶力度,以促进实现经济高质量增长。特别是,服务业中小企业所受影响要强于制造业中小企业,在政策实施过程中也应给予关注。日本通过政府性金融机构加大对中小企业的低息贷款融资力度,并为中小企业贷款提供担保,引导日本民间金融机构扩大对中小企业的贷款规模,同时为中小企业的业务经营活动、房租支出、人员雇佣等活动提供补贴,促进中小企业的业务经营恢复。为此,中国可扩大政府性金融机构对于中小企业的贷款力度,为中小企业的贷款提供担保优惠,以解决中小企业融资难题。

第二,加大对于中小企业创新活动的支持力度,从长期推动中小企业实现创新发展。企业是创新的主体,需要推动各类创新要素向中小企业积聚,提升中小企业技术水平。在新冠肺炎疫情背景下,日本政府重视促进中小企业创新的政策措施实施,采用激励式政策措施,引导中小企业积极开展企业经营业务转型升级活动,并加快数字化转型力度。中国可以吸收借鉴日本的经验做法,针对“专精特新”企业,实施激励式资助措施,对于符合条件、能够切实有效提升附加价值与生产率的中小企业,采取给予补助金、税收减免、融资支持等措施,促进中小企业开展新业务领域和业务重组调整。此外,还可设立“数字化转型”“绿色技术创新”等方面的专项补助金,降低中小企业数字化与去碳化转型成本。

第三,重视中小企业特别是制造业企业的传承问题,防范中小企业出现自主解散现象。企业是创新要素的集聚,在长期的生产经营过程中,不仅积累了资本、劳动等生产要素资源,而且积累了诸如供应链网络、生产技术、管理方法等隐形知识财产,而企业的解散则意味着企业隐形知识财产的流失,对提升中小企业技术水平、提高产业链供应链稳定性产生负面影响。日本政府采取了激励式政策措施,促进中小企业业务继承与延续。为此,在后疫情时代中国需重视中小制造业企业的传承问题,积极保护企业在长期经营中累积的知识财产,提升其在产业链供应链自主可控问题上的作用。可制定激励式政策措施,促进中小金融机构加大对于中小企业继承问题的帮扶力度,促进中小企业与专业化企业合并机构合作,降低中小企业自主解散的风险,促进中小企业业务经营活动的可持续性。

第四,着力推动中小企业协同发展,强化中小企业经营业务韧性。在新冠肺炎疫情的冲击下,由于原材料、零部件供应不畅,以及产品销售渠道受阻,中小企业的供应链断裂风险凸显。日本政府通过采取促进中小企业制定BCP的方式,促进中小企业找出企业经营业务活动中存在的风险点,并提前做好应急备案,将风险发生时的影响降到最小,进而提升中小企业应对风险的能力。中国也需推动中小企业提前制定风险事件处置方案,为原材料采购、产品销售受阻等事件的发生提前做好准备,加强供应链风险管理,进而将风险事件发生时的损失降至最小。

参考文献

崔健,2020:“新冠肺炎疫情下日本企业业务连续性计划研究”,《现代日本经济》,2020,3:1—13。

田正、江飞涛,2021,“日本产业活性化政策分析——日本结构性改革政策的变化及其对中国的启示”,《经济社会体制比较》,2021,3:170—179。

阿部裕樹,2020:《中小企業と小規模事業者のBCP導入マニュアル》,東京:中央経済社。

野口浩之、長谷川智紀,2020:《勝ち残る中堅·中小企業になるDXの教科書》,東京:日本実業出版社。

金子由芳,2021:“新型コロナ禍における中小企業支援の市場内対応:制度比較の視座”,《国際協力論集》,2021,1:87—110。

柿沼重志、加藤史憲、谷合まどか,2020:“コロナ禍における中小企業向け支援策の概要と課題”,《経済のプリズム》,2020,9:1—40。

SOMPOリスクマネジメント株式会社,2021:《BCPの見直し·訓練·展開がわかる本》,東京:中央経済社。

財務総合政策研究所,2022:“法人企業統計調査”,https://www.mof.go.jp/pri/reference/ssc/index.htm.

商工中金,2021:“資本性劣後ローンのご案内”,https://www.shokochukin.co.jp/disaster/pdf/covid_04.pdf.

総務省,2016:“平成28年経済センサス活動調査”,https://www.stat.go.jp/data/e-census/2016/index.html.

——2019:“令和元年経済センサス”,https://www.stat.go.jp/data/e-census/2019/pdf/gaiyo2.pdf.

厚生労働省,2022:“雇用調整助成金”,https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/pageL07.html#abstract.

全国中小企業団体中央会,2022a:“ものづくり·商業·サービス生産性向上促進補助金公募要領”,https://portal.monodukuri-hojo.jp/common/bunsho/ippan/11th/reiwakoubo_20220513.pdf.

——2022b:“採択結果”,https://portal.monodukuri-hojo.jp/saitaku.html.

経済産業省,2018:“DXレポート”,https://www.meti.go.jp/shingikai/mono_info_service/digital_transformation/pdf/20180907_01.pdf.

——2019:“中小企業·小規模事業者におけるM&Aの現状と課題”,https://www.chusho.meti.go.jp/koukai/kenkyukai/hikitugigl/2019/191107hikitugigl03_1.pdf.

——2021a:“資金繰り支援”,https://www.meti.go.jp/covid-19/shikinguri.html.

——2021b:“令和4年経済産業政策の重点”,https://www.meti.go.jp/main/yosangaisan/fy2022/pdf/01.pdf.

——2022a:“事業再構築補助金公募要領”,https://jigyou-saikouchiku.go.jp/pdf/koubo006.pdf.

——2022b:“第3次産業(サービス産業)活動指数”,https://www.meti.go.jp/statistics/tyo/sanzi/index.html.

東京商工リサーチ,2020:“負債1000万円未満の倒産調査”,https://www.tsr-net.co.jp/news/analysis/20210113_03.html.

——2021a:“全国企業倒産状況”,https://www.tsr-net.co.jp/news/status/yearly/2021_2nd.html.

——2021b:“2020年度「負債1000万円未満の倒産」調査”,https://www.tsr-net.co.jp/news/analysis/20210308_02.html.

——2022a:“第21回新型コロナウイルスに関するアンケート調査”,https://www.tsr-net.co.jp/news/analysis/20220420_01.html 2022.

——2022b:“2021年休廃業·解散企業動向調査”,https://www.tsr-net.co.jp/news/analysis/20220118_01.html.

中小企業庁,2021a:“続化給付金申請要領”,https://www.meti.go.jp/covid-19/pdf/kyufukin_chusho2.pdf 0122.

——2021b:“中小企業白書2021”,https://www.chusho.meti.go.jp/pamflet/hakusyo/2021/PDF/chusho.html.

——2021c:“事業承継·引継ぎ補助金の審査結果”,https://www.chusho.meti.go.jp/zaimu/shoukei/2021/211119shoukei.html.

——2022a:“中小企業景況調査報告書”,https://www.chusho.meti.go.jp/koukai/chousa/keikyo/index.htm.

——2022b:“中小企業白書2022”,https://www.chusho.meti.go.jp/pamflet/hakusyo/2022/PDF/chusho.html.

——2022c:“事業継続力強化計画”,https://www.chusho.meti.go.jp/keiei/antei/bousai/keizokuryoku.htm#jigyousya.

——2022d:“事業継続力強化計画認定事業者一覧”,https://www.chusho.meti.go.jp/keiei/antei/bousai/list.html.

中小企業基盤整備機構,2022:“中小企業景況調査”,https://www.smrj.go.jp/research_case/research/survey/index.html.

日本政策金融公庫,2021:“新型コロナウイルス感染症特別貸付と特別利子補給制度の併用による実質的な無利子化融資のご案内”,https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_faq_jisshitsumurishika_chusho.pdf.

サービスデザイン推進協議会,2022:“IT導入補助金2022”,https://www.it-hojo.jp/r03/doc/pdf/r3_application_guidelines.pdf.

帝国データバンク,2021:“事業継続計画(BCP)に対する企業の意識調査”,https://www.tdb.co.jp/report/watching/press/pdf/p210604.pdf.

事業承継·引継ぎ補助金事務局,2022:“事業承継·引継ぎ補助金”,https://jsh.go.jp.

事業再構築補助金事務局,2022:“第4回公募採択結果”,https://jigyou-saikouchiku.go.jp/pdf/result/koubo_kekka_gaiyou04.pdf.

田正,中国社会科学院日本研究所副研究员、中日经济研究中心研究员。

田正,江飞涛.新冠肺炎疫情冲击下日本中小企业政策及其启示[J].经济社会体制比较,2023,(02):165-176.