摘要:以我国2012-2015年沪深两市A股企业为样本,主要运用面板Tobit随机效应方法,在研究现金冗余与研发投入关系的基础上,探讨了对高管实施股票期权激励及激励所处阶段对上述关系的影响。结果表明:现金冗余与研发投入正相关;股票期权激励正向调节现金冗余与研发投入的正向关系;相对于处于股票期权激励草案公告前一年的企业,现金冗余对研发投入的促进作用在处于行权等待阶段的企业中会被削弱。在区分企业性质后,以上结论均在非国企中更为明显。

关键词:现金冗余;研发投入;股票期权激励;行权等待阶段;盈余操纵

基金项目:国家社会科学基金(项目编号:18BGL081);国家自然科学基金青年项目(项目编号:71602082);教育部人文社会科学研究基金青年项目(项目编号:16YJC630148)。

1 引言

在创新引领高质量发展这一根本要求之下,企业肩负着提升可持续发展能力、推动新旧经济加速转换的重任。同时,企业开展研发活动也是其保持市场优势地位、延长寿命周期的根本所在。研发活动需要消耗大量资源,尤其是现金资源,且依据啄食顺序理论,企业的外部融资成本较高、难度较大,故其偏好依靠内部的现金资源。随着旧经济向新经济转型,许多企业积累了现金冗余。现金冗余和负债冗余共同组成财务冗余,前者被界定为超出维持运营支出所需最低限度而滞留在内部的流动资金,可支配性较高(Ang和Straub,1998[1]);后者指的是无风险的借贷能力,尚未存在于组织中,可支配性较低,在支持企业发展方面效用受限(Geiger和Cashen,2002[2])。因此,本文关注现金冗余。目前,许多企业的现金冗余利用率偏低,如何最大化现金冗余的价值、突破研发资源束缚备受关注。

国内外文献对冗余资源与企业创新的关系进行了研究。毕晓方等(2017)[3]认为财务冗余会抑制创新效率;Nitin和Ranjay(1996)[4]发现当冗余资源超出某个水平时,高管便会过度自信,导致资源分配无序,进而对创新产生负向影响;王亚妮和程新生(2014)[5]发现环境不确定性会正向调节已吸收冗余与研发投入的关系;Terry和Chowdhury(2014)[6]发现在经济低迷时期,冗余资源与企业创新仍然存在显著的倒U型关系;姚晓林等(2018)[7]发现在高新技术企业中,技术内部董事比例会正向调节财务冗余与创新投入的关系。从中发现,已有文献探讨了财务冗余对研发投入的作用,但并未专门关注现金冗余,也较少关注直接影响高管行为的激励因素在其中的作用。这就难以明确如何激励高管利用现金冗余促进企业研发。

虽然现金冗余可为企业各项业务提供资源支持,但是其并非必然发挥积极作用。作为“经济人”的高管负责配置现金冗余,其存在利用现金冗余进行谋私而非增加研发投入的动机。因此,基于代理理论,需要对高管实施有效的股票期权激励(Zhang,2009[8])。股票期权被界定为上市公司授予高管在未来一定时间内以预先确定的行权价格和条件购买本公司一定数量股份的权利,高管的股票期权净收益就等于行权所得股票的售价减去行权价及个人所得税之后的数额。已有研究发现在实施股票期权激励的企业中,高管仍存在自利择时动机,即倾向于在草案公告前降低行权价格、在行权等待阶段抬高行权时所得股票售价,以最大化其股票期权净收益(肖淑芳等,2009[9];陈林荣等,2017[10])。还有学者认为在行权所得股票出售环节也存在盈余操纵行为,但碍于目前我国实施股票期权激励的公司处于该阶段的样本量较少,无法进行大样本实证检验,故本文集中关注草案公告前和行权等待两个阶段(杨慧辉等,2015[11])。考虑到高管在股票期权激励草案公告前和行权等待阶段存在动机差异,其势必会在现金冗余与研发投入方面采取不同策略。鉴于此,本文剖析了股票期权激励对现金冗余与研发投入关系的影响,并进一步考察了股票期权激励的不同阶段对现金冗余与研发投入关系的作用,从而为企业设计股票期权计划以激励高管利用现金冗余增加研发投入提供指导。

本文的理论贡献主要在于:(1)对财务冗余的研究细化到现金冗余部分,集中分析现金冗余与研发投入的关系,有利于明确现金冗余在企业创新方面存在的作用,也充实了财务冗余领域的研究。(2)在现金冗余与研发投入关系方面探讨了实施股票期权激励对高管认知和行为的影响,既丰富了冗余资源与企业创新领域有关内部治理因素的研究,也拓宽了激励理论的应用范围。(3)进一步分析了高管在股票期权激励草案公告前和行权等待阶段其通过控制现金冗余用于研发投入的水平进行盈余操纵的行为,延伸了盈余管理相关研究在冗余资源与研发投入领域的应用。

2 理论基础与假设提出

2.1 现金冗余与研发投入

研发是企业一项特殊的活动。这主要体现在研发活动具备高投入、高消耗的特性。研发各阶段所需的厂房、设备、技术、人才、培训等都离不开现金的支持和维系,这就需要在一段时期内确保稳定的资源输入。一旦资源中断,会严重干扰研发进程。同时,研发活动还具备风险高、收益滞后的特性,这就使得外部投资者在面临有限信息的情况下难以准确判断该投资活动的收益和风险,导致企业需要耗费较多的成本去搜寻、谈判以及匹配外部现金资源。这既降低了研发投入的时效性,也带来了较高的外部融资成本和难度。

现金冗余作为一种内部资源,其在支持研发方面存在天然的位置优势。基于啄食顺序理论,企业倾向于采用“先内后外”的方式寻找融资支持。与外部资源相比,现金冗余存在于组织内部,属于超出企业现有运营所需的资源储备,利用其进行研发投入不仅较少会对现有运营活动造成资源约束、在一段时间内确保资源输入的稳定性,还节省了搜寻、谈判等成本,便于满足即时融资需求(Wiersma,2017[12])。这就使得融资成本和难度大大降低。此外,作为一种高支配性资源,现金冗余在支持研发方面还存在天然的属性优势。依据资源可恢复使用的属性,现金冗余是一种可用冗余,未被分派特定用途,可在短期内进行识别和使用,具备较高的流动性和灵活性,并与环境存在较高的匹配度(Sharfman等,1988[13])。这样,留存的现金冗余可被快速调用以支持研发投入,加快实现研发目标。

据此,本文提出如下假设:

H1:现金冗余和研发投入显著正相关。

2.2 股票期权激励、现金冗余和研发投入

(1)股票期权激励对现金冗余和研发投入关系的调节作用

高管本质上是“经济人”,其存在自利动机,且当激励不足、监管缺失时,该动机会增加。反映到现金冗余和研发投入方面,该动机表现为高管会操纵现金冗余谋取财富,而非用于支持研发活动。高管产生此动机和行为的原因是两个方面综合作用的结果。①来自研发风险的推力。研发活动回报周期长、不确定性较大,一旦失败,会损害高管既得利益,这会降低其研发动力。②来自操纵现金冗余的拉力。持有现金冗余会给高管带来诸多好处,这就使其难以放弃对现金冗余的操纵。例如,高管会将现金冗余用于开展不必要的收购活动,引发过度投资,以享受在职消费等隐性福利(Jensen,1993[14])。在二者共同作用下,如果不对高管实施有效激励,那么其就会凭借内部人优势操纵现金冗余。基于代理理论,赋予高管股票期权成为鼓励其利用现金冗余开展研发的有效方式。这可以从两个方面进行理解。一方面,高管的股票期权收益与未来股价挂钩。在行权价确定的情况下,为了提高期权收益,高管会更有动力利用现金冗余开展益于企业成长的研发活动,以提升未来绩效,进而提升股价(吕长江和张海平,2011[15])。另一方面,股票期权计划一般具有三年及以上的有效期。这既可削弱高管的短视动机,减少其在研发方面的投机行为,又可增加高管的离职成本(田轩和孟清扬,2018[16])。这样,赋予高管股票期权可将其由之前的“管家”转化为“合伙人”,促使其为了享受期权的增值收益而将现金冗余用来提升研发投入水平。

据此,本文提出如下假设:

H2:股票期权激励正向调节现金冗余与研发投入的关系。

(2)股票期权激励所处阶段对现金冗余和研发投入关系的调节作用

站在股东立场,基于代理理论,与未实施股票期权激励的企业相比,赋予高管股票期权可有效降低代理成本,推动其利用现金冗余开展利于股东利益增值的研发活动。但是,在实施股票期权激励的企业中,站在高管立场,为了最大化其净收益和达到行权条件,其通常会在股票期权激励实施过程中操纵盈余水平。例如,肖淑芳等(2009)[9]发现在股权激励计划公告日的前三季度,高管会实行向下的盈余管理,并在公告日后实行向上的盈余管理;陈林荣等(2017)[10]发现在行权等待阶段,高管倾向于通过压缩成本操纵财务数据,以抬高股票出售价格;Aboody和Kasznik(2000)[17]发现高管主要依靠干预股票期权计划各环节信息披露的时间和内容调整市场对企业业绩的预期,进而影响股票出售价格。可看出,高管在股票期权草案公告前、行权等待阶段均存在自利动机。然而,这些动机存在差异,即高管偏好在草案公告前降低行权价格、在行权等待阶段提升行权时股票价格。这意味着,高管会在草案公告前和行权等待两个阶段开展不同的盈余操纵行为以达到其目标。

反应到现金冗余和研发投入方面,高管会在股票期权激励的不同阶段通过操纵现金冗余用于研发投入的水平进行盈余管理以增加收益。增减现金冗余用于研发投入的水平之所以能成为一种盈余管理手段,主要与会计准则有关。其中规定,研发投入大都作为费用计入到当期损益之中,这就为高管将其作为盈余管理的手段创造了便利条件(陈林荣等,2017[10])。在草案公告前,高管倾向于压低行权价格。为此,高管会积极利用现金冗余增加研发投入,尤其是增加高风险、回报周期长的基础性研发投资,以增加当期管理费用,压低会计盈余水平,从而降低行权价格。这种情形下,尽管高管会操纵盈余水平,但其自利动机与股票期权激励所要达到的目标相吻合,最终都提升了现金冗余用于支持研发投入的水平。在行权等待阶段,高管倾向于抬高行权时股票价格。为此,高管会加强对现金冗余的控制,减少将其用于研发投入的水平,以降低对维持当前运营不重要的管理费用,抬高会计盈余水平,从而提升行权时股票售价。此时,高管的盈余操纵行为和股票期权激励目标出现分歧,这会削弱现金冗余用于支持研发投入的力度。鉴于满足获授条件和行权条件大都以前一年的业绩作为评价标准,故采用会计年度数据探讨实施股票期权激励的公司其高管在草案公告前和行权等待阶段的盈余管理行为(吴德胜和王栋,2015[18])。

据此,本文提出如下假设:

H3:在实施股票期权激励的企业中,相对于处于草案公告前一年的企业,现金冗余对研发投入的促进作用在处于行权等待阶段的企业中会被削弱。

3 研究设计

3.1 样本选择与数据来源

本文选择2012-2015年沪深两市A股上市公司为研究样本。在样本的筛选过程中:

①剔除了ST、PT类特殊处理和金融类的样本;②剔除了公司治理、财务数据缺失的样本;③对连续变量两端各1%进行了winsorize处理,以消除异常值的影响。④将一年内多次实施股票期权激励的样本公司视作为一个年度观测值。最终,共得到539家公司2156个年度观测值(平衡面板)。样本数据均来自手工整理、国泰安数据库和万德数据库。

3.2 变量定义

(1) 被解释变量

研发投入RD。其等于研发支出/营业收入。

(2) 解释变量

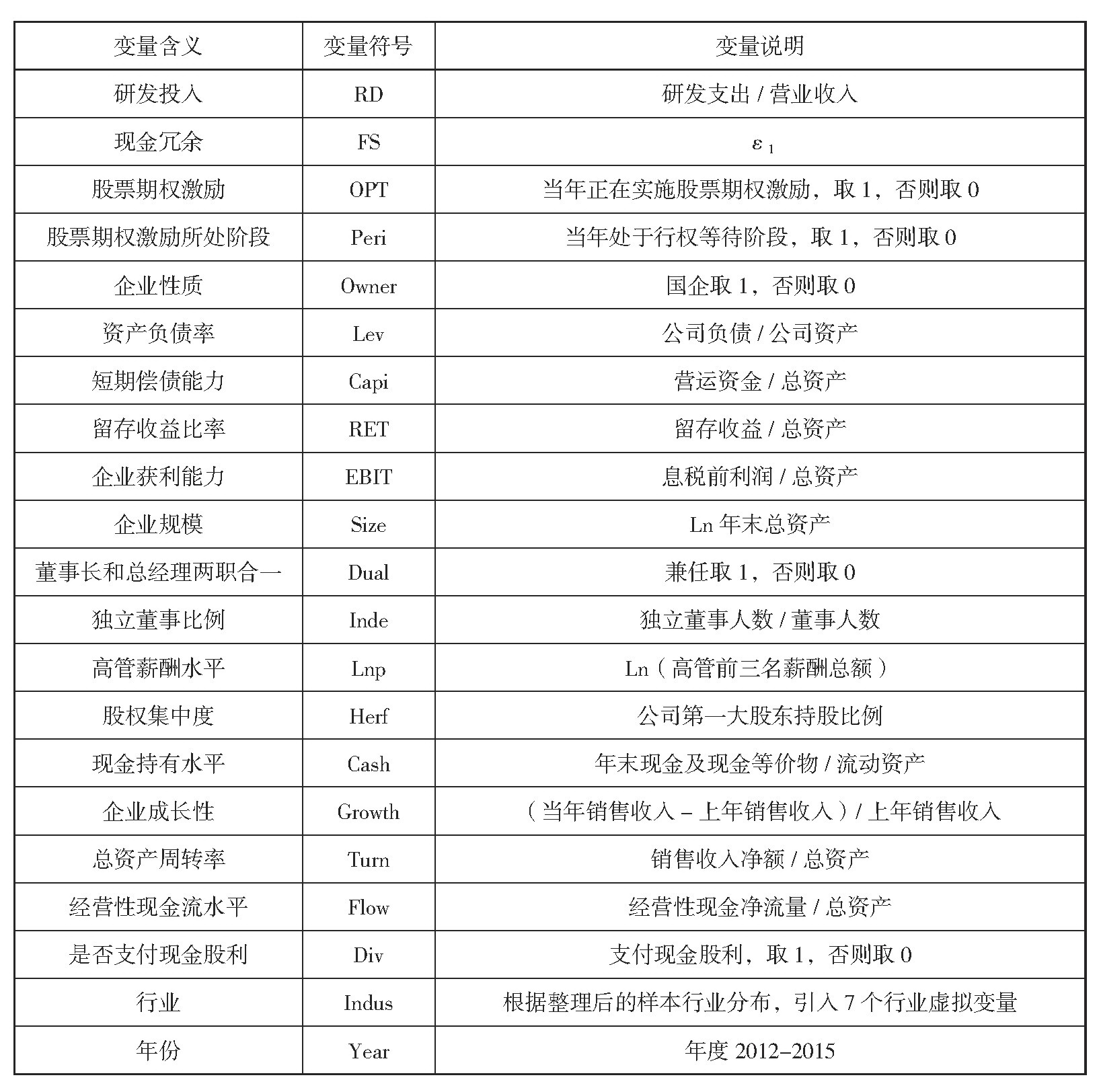

现金冗余FS。参照王艳(2013)[19]的做法,采用式(1)衡量FS。

其中的变量定义参照表1。对式(1)进行回归所得出的残差ε1即为现金冗余。

(3) 调节变量

股票期权激励OPT。若企业实施股票期权激励,取值1;否则为0。

股票期权激励所处阶段Peri。参照张海平和吕长江(2011)[20]的做法,在实施股票期权激励的企业中,以公告日所在年份为基数期t,基数期前一年即第(t-1)年定义为草案公告前一年,公告日当年即第t年及其根据上市公司公布的行权等待年限n的第(t+1)年、第(t+2)年直至第(t+n)年(n通常小于等于3)均定义为行权等待阶段。由于本文仅关注草案公告前一年和行权等待阶段,对于超出行权等待年限其当年股票期权激励的数据部分不予考虑。最后,在实施股票期权激励的426个年度观测值中,整理出177个与公告日所在年份相对应、处于草案公告前一年的年度观测值,并整理出249个与公告日所在年份相对应、处于行权等待阶段的年度观测值。若实施股票期权激励的企业处于行权等待阶段,取值为1,否则取0。其他变量详见表1。

表1变量定义

3.3 模型构建

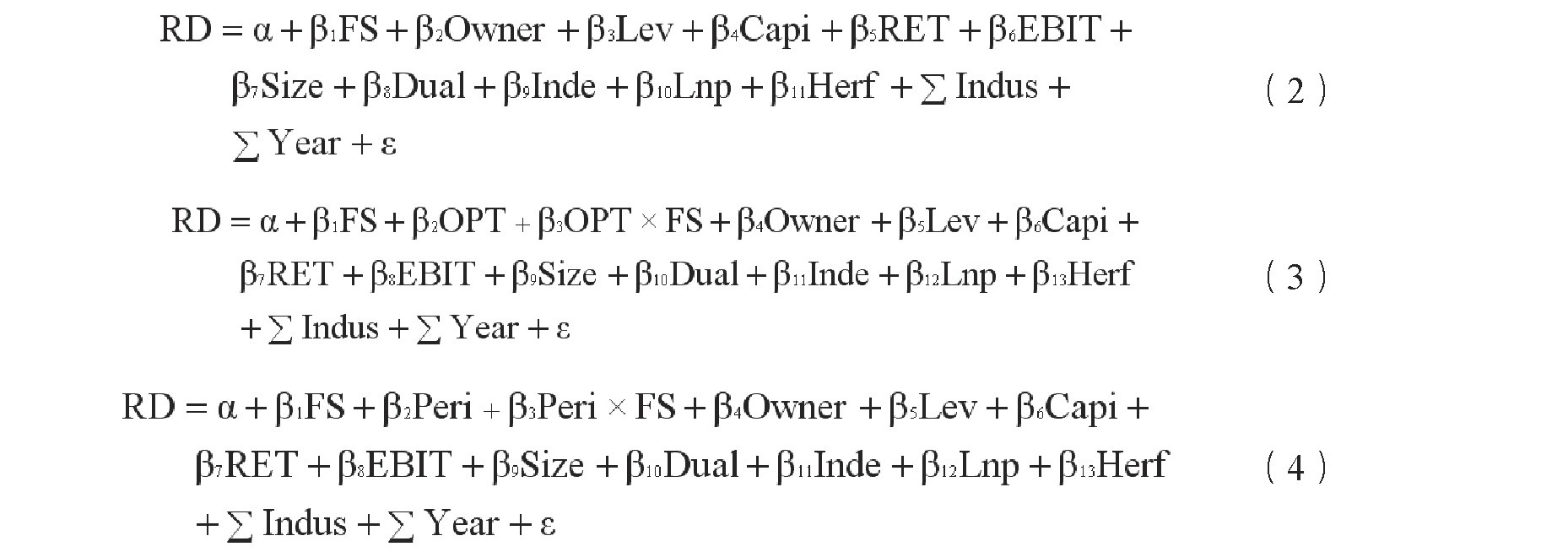

本文构建以下模型:式(2)用来检验H1,若β1显著为正,则H1成立;式(3)用来检验H2,若β3显著为正,则H2成立;式(4)用来检验H3,若β3显著为负,则H3成立。

4 实证分析

4.1 描述性统计和相关系数

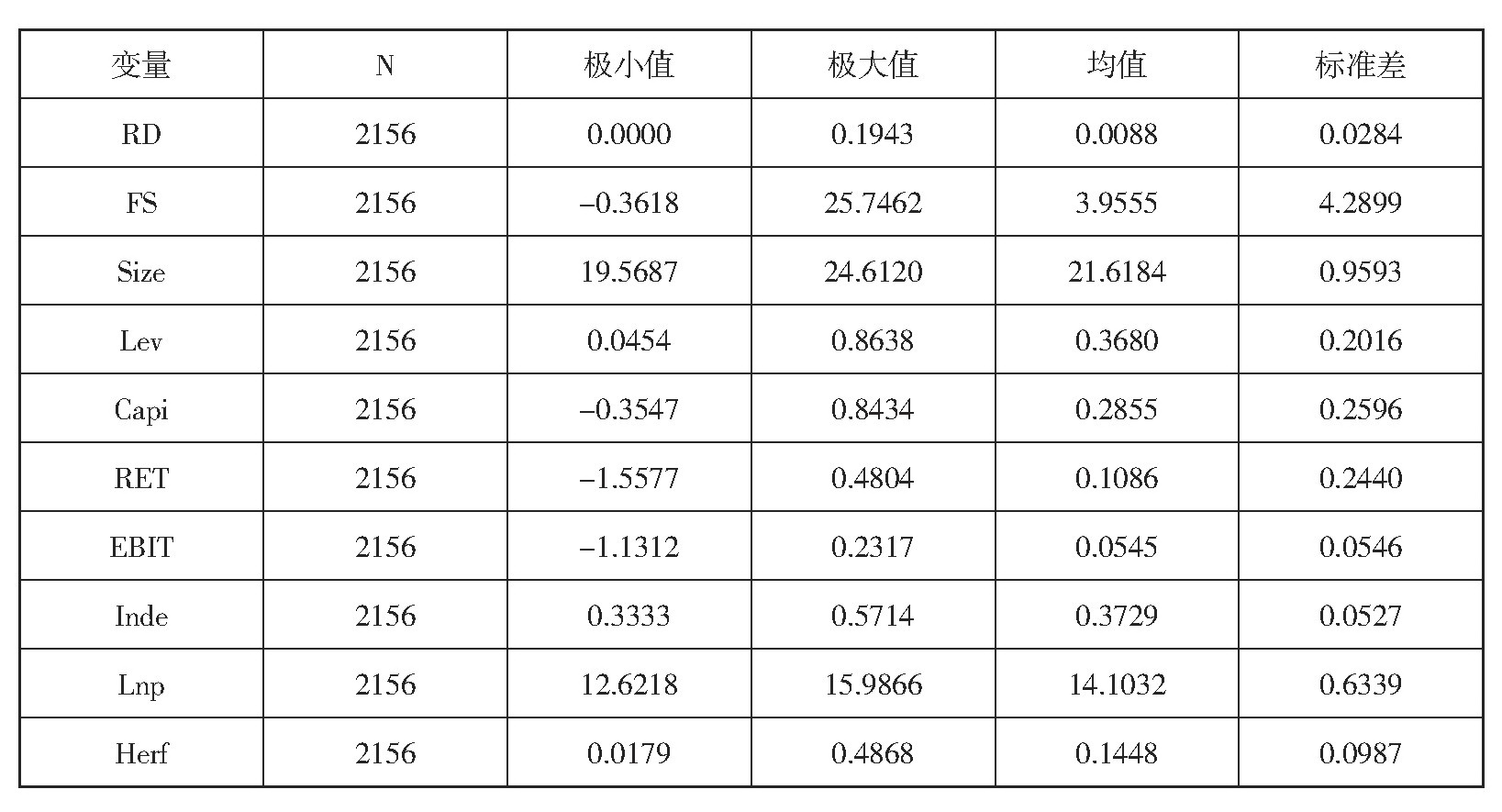

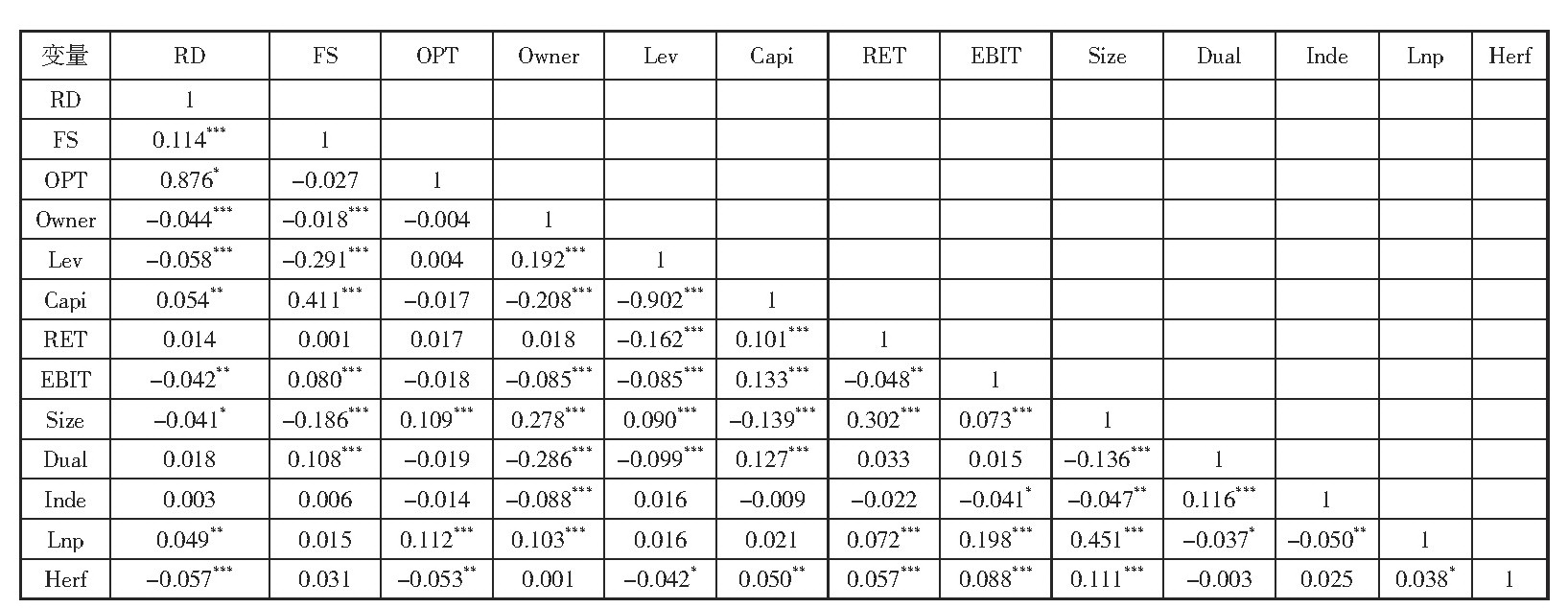

表2为变量的描述性统计结果,其中,研发投入介于0-0.1943之间;现金冗余介于0.3618-25.7462之间,均值为3.9555,样本间存在较大的分布差异。表3为相关系数,发现股票期权激励OPT与研发投入RD显著正相关,初步验证了H1。

表2 描述性统计

表3 相关系数

注:*、**、***分别表示在10%、5%、1%的水平上显著。

4.2 回归分析

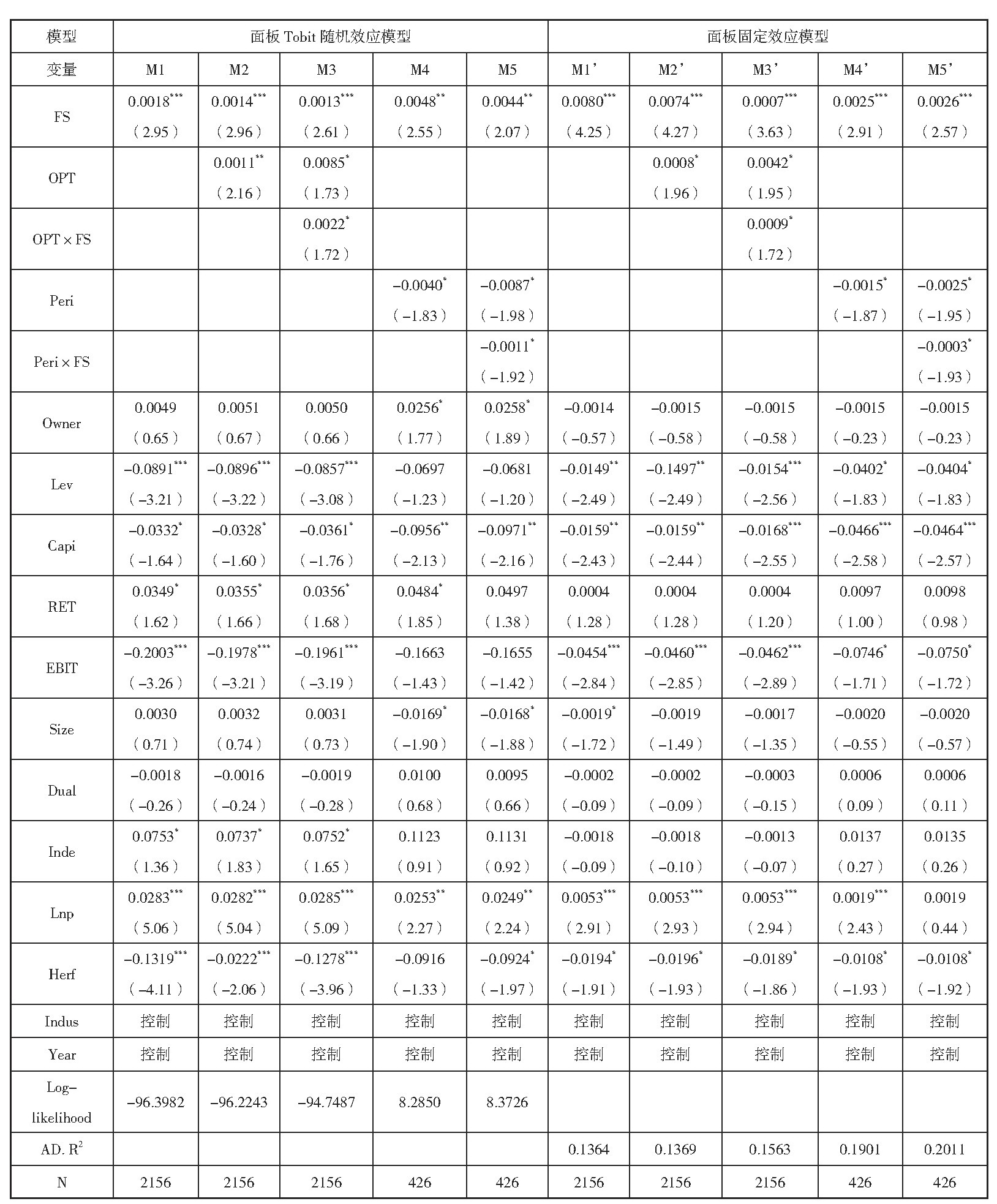

借鉴杨洋等(2015)[21]的方法对平衡面板数据进行分析。首先,通过使用LSDV法发现样本数据中存在无法观测的个体效应,因此应使用面板数据处理方法而非混合OLS方法;其次,根据Hausman检验结果,发现解释变量和反映个体特征的随机扰动项相关,因此应使用固定效应模型。此外,考虑到被解释变量为研发投入,有约73%的观测值为0,这意味着需要采用Tobit模型来克服面板固定效应估计不一致的问题。但是,鉴于Tobit模型只有随机效应模型,本文分别采用面板Tobit随机效应模型(见表4的M1-M5)和面板固定效应模型(见表4的M1’-M5’)分析样本数据。可看出,在M1-M5和M1’-M5’中,其主要预测变量的系数和显著性水平基本保持一致。这表明本文结果对于以上两种处理方法的选择不敏感,结果稳健。接下来主要基于面板Tobit随机效应模型对所得结果进行分析。

(1) 现金冗余与研发投入

表4中,M1为H1的检验结果。其中,FS与RD显著正相关(β=0.0018,p<0.01),现金冗余可有效支持研发投入,H1得到验证。

(2) 股票期权激励、现金冗余与研发投入

M2和M3是运用分层多元回归分析的方法关于H2的检验结果。M2中,引入现金冗余FS、股票期权激励OPT和控制变量,发现FS与RD显著正相关(β=0.0014,p<0.01),与H1保持一致。M3在M2的基础上引入OPT×FS,发现交互项与研发投入显著正相关(β=0.0022,p<0.1),且FS与RD始终保持显著正相关关系,表明实施股票期权激励会增强现金冗余与研发投入的关系,H2得到支持。通过对高管实施股票期权激励,将其收益与未来股价紧密挂钩,可抑制其操纵现金冗余寻求收益补偿的行为,增加其研发动力。

表4 面板Tobit随机效应和面板固定效应结果

注:*、**、***分别表示在10%、5%、1%的水平上显著;括号内值为t统计值。

M4和M5是运用分层多元回归分析的方法关于H3的检验结果。M4中,引入FS、Peri和控制变量,发现FS与RD显著正相关(β=0.0048,p<0.05),与H1保持一致。M5在M4的基础上引入Peri×FS,发现交互项与研发投入显著负相关(β=-0.0011,p<0.1),且FS与RD始终保持显著正相关关系。这表明,股票期权激励所处阶段会削弱现金冗余与研发投入的正向关系。相对于处于草案公告前一年的企业,现金冗余对研发投入的促进作用在处于行权等待阶段的企业中会被削弱,H3得到支持。在草案公告的前一年,高管倾向于积极利用现金冗余增加研发投入。这不仅可压低行权价格,一旦研发成功,还可促进企业未来绩效,进而达到行权条件和提高行权时股票售价。在行权等待阶段,高管倾向于减少现金冗余用于研发投入的水平,以抬高行权时股票售价。

(3) 基于企业性质作进一步讨论

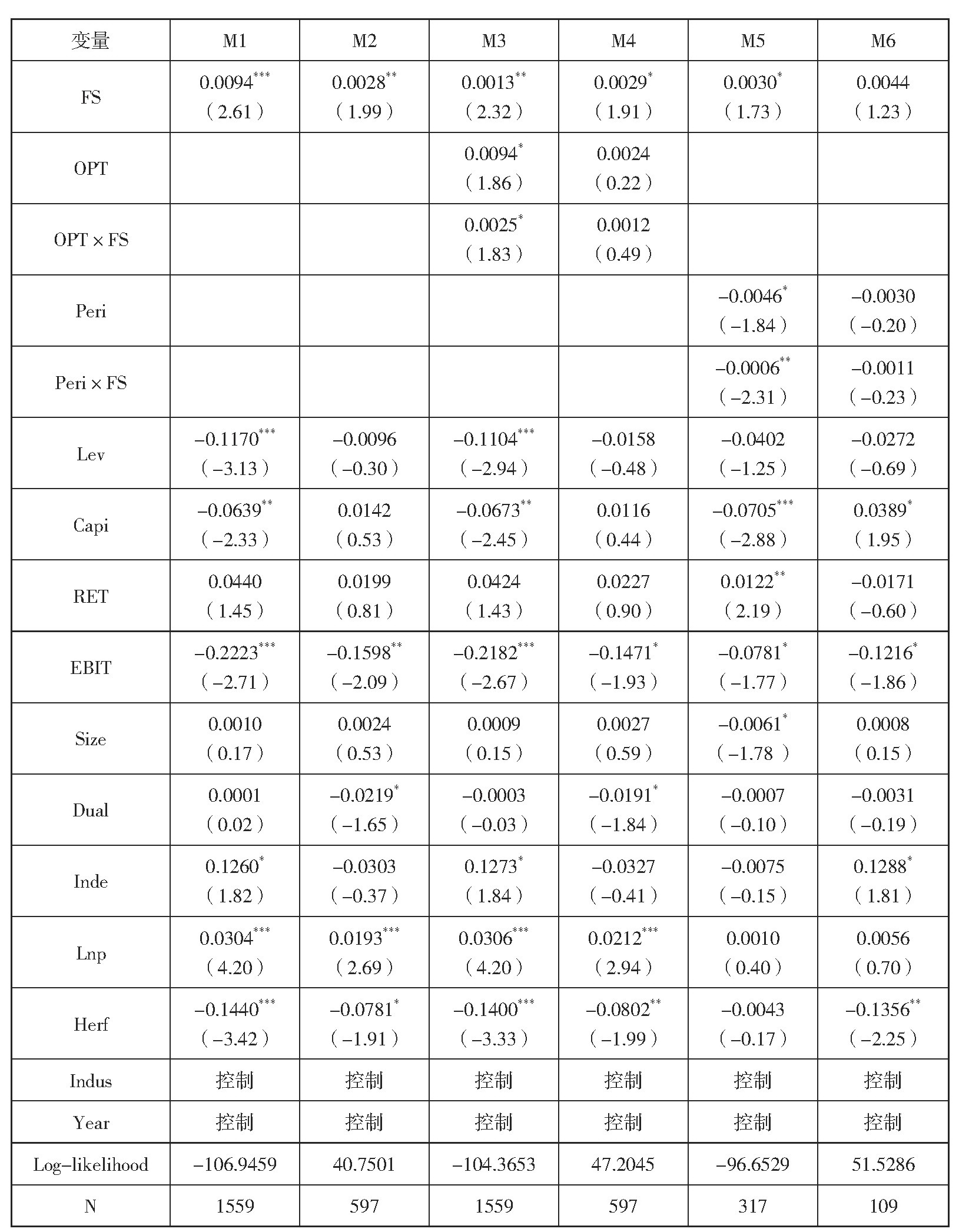

本文针对企业性质深入探讨上述假设,见表5。基于企业性质分组,得到非国企和国企两组非平衡面板数据,仍借鉴杨洋等(2015)[21]的做法利用面板Tobit随机效应对其进行分析。

M1-M2分别检验的是非国企和国企样本其现金冗余与研发投入的关系,发现两组回归结果均支持H1。非国企(β=0.0094,p<0.01)的斜率明显大于国企(β=0.0028,p<0.05),意味着现金冗余对研发投入的支持作用在非国企中更为明显。非国企处于融资劣势地位,其在获取银行贷款等外部现金资源方面存在较高约束,故其会更依赖现金冗余进行研发。

M3-M4分别检验的是非国企和国企样本其股票期权激励对现金冗余与研发投入关系的调节作用。在非国企中,FS与RD显著正相关,且OPT×FS与RD显著正相关(β=0.0025,p<0.1);在国企中,FS与RD显著正相关,但OPT×FS与RD不显著正相关(β=0.0012,p>0.1)。这表明H2在非国企中成立、在国企中并不成立。相比于享有股票期权净收益,国企高管更加青睐稳定的政治晋升激励。为此,高管担忧研发活动一旦失败会减少其晋升机会,故即便是对其实施股票期权激励,其也会在一定程度上减少高风险的研发活动,或将现金冗余用于风险低、回报快的改良型研发项目之中。非国企高管并不享有政治晋升激励,其会为了达到行权条件而增加研发风险承受度。

M5-M6分别检验的是非国企和国企样本其股票期权激励所处阶段对现金冗余与研发投入关系的调节作用。在非国企中,Peri×FS与RD显著负相关(β=-0.0006,p<0.05),支持H3。在国企中,Peri×FS与RD之间的关系虽然不显著,但是却呈现出负向相关关系(β=-0.0011,p>0.1),H3未得到充分验证,这与样本量过小存在一定关系。非国企和国企的高管其本质上均遵循“经济人”假设,会为了争取高额期权收益而在行权等待阶段减少将现金冗余用于研发投入的水平。

表5 不同企业性质下面板Tobit随机效应结果

注:*、**、***分别表示在10%、5%、1%的水平上显著;括号内值为t统计值。

5 稳健性检验

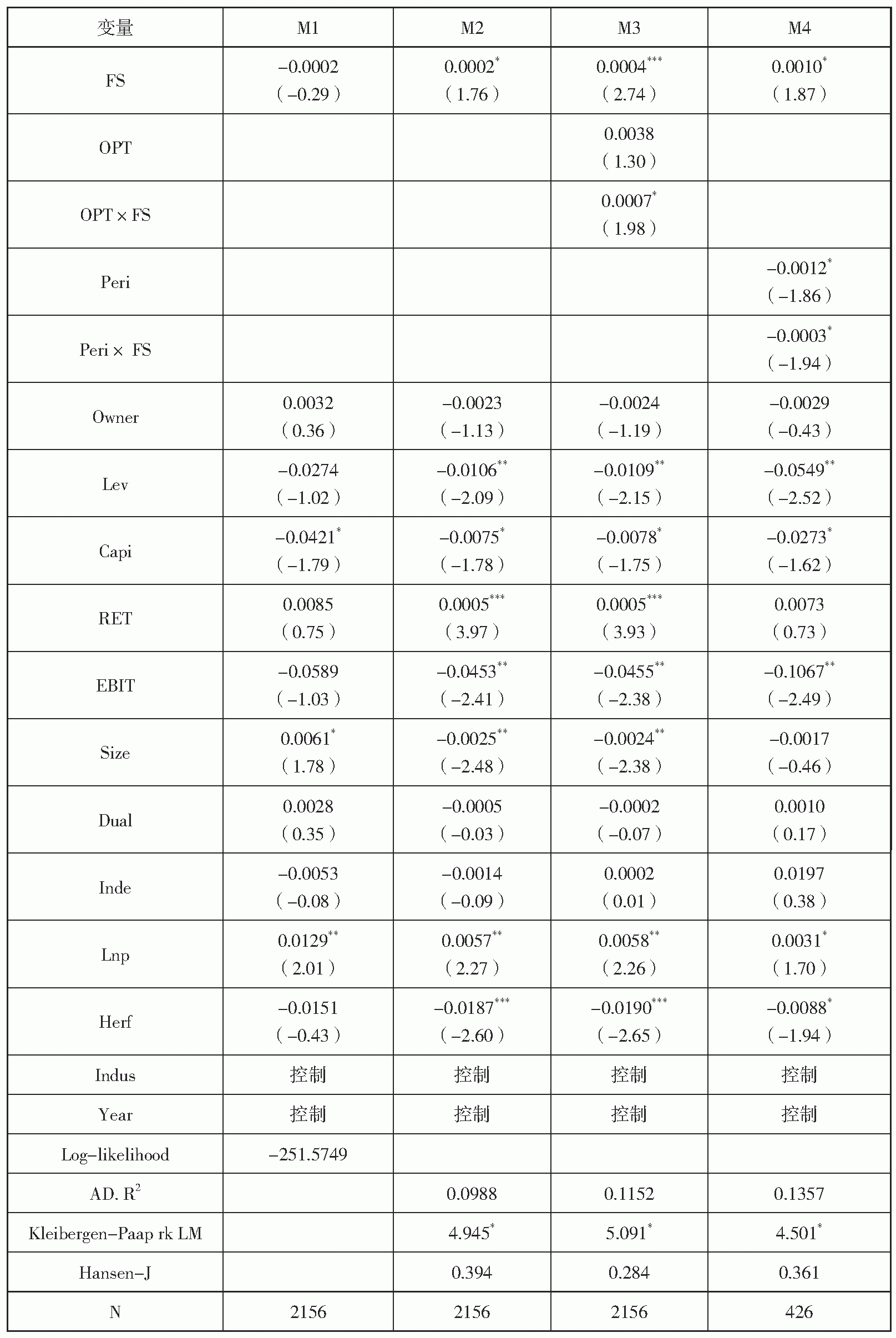

除了采用面板Tobit随机效应和面板固定效应对模型进行分析、确保结论稳健以外,为了避免由潜在的反向因果关系引发的内生性问题,本文参照Zhang等(2010)[22]的研究,采用t期的现金冗余对t-1期的企业研发投入进行回归,见表6中的M1。如果回归系数显著,表明存在一定的内生性问题。结果显示,t期的现金冗余与t-1期的企业研发投入不显著负相关。这说明,由潜在反向因果关系引发的内生性问题并不存在。

此外,本文还采用滞后一期的现金冗余作为工具变量,并运用两阶段最小二乘法进行回归分析,结果见表6的M2-M4。为了确保工具变量有效,一方面检验Kleibergen-PaaprkLM统计量,发现其均在10%的显著性水平上拒绝不可识别的原假设;另一方面检验Hansen-J统计量,发现其均不能在10%的显著性水平上拒绝过度识别的原假设。结果表明,此工具变量有效。与表4对比,发现采用两阶段最小二乘法所得到的主要预测变量其系数、显著性水平与之前基本保持一致,结果稳健。

表6 稳健性检验

注:*、**、***分别表示在10%、5%、1%的水平上显著;括号内值为t统计值。

6 结论

本文在研究上市公司现金冗余与研发投入关系的基础上,探讨了对高管实施股票期权激励及其不同激励阶段对上述关系的影响,得到以下结论:

第一,现金冗余与研发投入正相关。现金冗余可充分支持企业的研发活动。第二,对高管实施股票期权激励会正向调节现金冗余与研发投入的关系,且这一关系在非国企中更为明显。与未实施股票期权激励的企业相比,赋予高管尤其是不存在官员身份的非国企高管股票期权可促使其增加利用现金冗余开展研发活动的行为。第三,在实施股票期权激励的企业中,相对于处于草案公告前一年的企业,现金冗余对研发投入的促进作用在处于行权等待阶段的企业中会被削弱。高管在股票期权激励实施的不同阶段存在利用真实的研发活动操纵会计盈余的行为,其在行权等待阶段倾向于减少现金冗余投入到研发活动中的水平,以抬高行权时股票售价,实现收益最大化。

本文管理实践上的意义:①现金冗余是一种待开发的宝贵资源,可充分用来支持研发活动。但是,这需要高管积极对现金冗余进行识别和整合,否则就会造成资源浪费、甚至为高管实施过度投资等代理行为创造便利条件。为此,企业需要设计合理的激励体系。②赋予高管股票期权成为鼓励其利用现金冗余开展研发活动的有效方式。但是,实施股票期权激励是个多阶段过程,高管会通过增减现金冗余用于研发投入的水平进行盈余管理。为了更好地发挥股票期权的激励作用,建议企业:一是注重加强在行权等待阶段的内部控制,营造一个透明且严格的监督环境,督促董事勤勉,提升其参与公司治理活动的参与质量和对高管自利行为的可观察性;二是及时并准确披露股票期权激励不同阶段的会计信息,严格审查财务报表中大幅度增减现金冗余-研发投入比率的行为,并要求高管对此进行说明,防止高管对此进行粉饰;三是要适当调整股票期权激励的行权条件,一方面可考虑将现金冗余-研发投入比率作为评价标准之一,鼓励高管挖掘现金冗余价值,另一方面可适当延长绩效考核年限,提升高管通过增减现金冗余用于研发投入的水平而达到行权条件的难度。

本文存在不足之处和有待完善之处:①碍于我国实施股票期权激励起步较晚、对授予日、禁售期等都有严格的年限规定等因素限制,导致本文样本量不足。未来将会有更多的企业实施股票期权激励,进而需要将所得结论置于大样本中进行验证。②仅关注了股票期权激励,未来研究可分析高管短期薪酬激励对现金冗余与研发投入关系存在的影响。

参考文献

[1]Ang, S., Straub, D. W. Production and Transaction Economies and IS Outsourcing: A Study of the US Banking Industry[J]. MIS Quarterly, 1998,22(4): 535-552.

[2]Geiger, S. W., Cashen, L. H. A Multidimensional Examination of Slack and Its Impact on Innovation[J]. Journal of Managerial Issues, 2002, 14(1):68-84.

[3]毕晓方,翟淑萍,何琼枝.财务冗余降低了企业的创新效率吗?——兼议股权制衡的治理作用[J].研究与发展管理,2017,2:82-92.

Bi X F, Zhai S P, He Q Z. Does Financial Slack Reduce Enterprises’ Innovation Efficiency? Discussing the Governance Effect of Balance of Ownership Structure[J]. R&D Management, 2017, 2:82-92.

[4]Nitin, N., Ranjay, G. Is Slack Good or Bad for Innovation? [J]. Academy of Management Journal, 1996, 39(5):1245-1264.

[5]王亚妮,程新生.环境不确定性、沉淀性冗余资源与企业创新——基于中国制造业上市公司的经验证据[J].科学学研究,2014,8:1242-1250.

Wang Y N, Cheng X S. Environmental Uncertainty, Absorbed Slack and Enterprise Innovation: Evidence from Chinese Listed Enterprises in Manufacture Industry[J]. Studies in Science of Science, 2014,8:1242-1250.

[6]Terry, M. F., Chowdhury, J. The Relationship between Organizational Slack and Innovation: Revisited[J]. American Journal of Business, 2014, 29(1): 26-42.

[7]姚晓林,李井林,梁雯.技术内部董事、财务冗余与研发投资——来自中国高新技术企业的经验证据[J].科学决策,2018,6:21-40.

Yao X L, Li J L, Liang W. Technical Internal Directors, Financial Redundancy and R&D Investment:An Empirical Research Based on Hi-Tech Enterprises[J]. Scientific Decision Making, 2018,6:21-40.

[8]Zhang, Y. Are Debt and Incentive Compensation Substitutes in Controlling the Free Cash Flow Agency Problem?[J]. Financial Management, 2009, 38(3): 507-541.

[9]肖淑芳,张晨宇,张超,等.股权激励计划公告前的盈余管理——来自中国上市公司的经验证据[J].南开管理评论,2009,4:113-119.

Xiao S F, Zhang C Y, Zhang C, et al. Earnings Management Prior to the Public Disclosure of An Equity Incentive Plan: Empirical Evidence from Listed Companies in China[J]. Nankai Business Review, 2009,4:113-119.

[10]陈林荣,裘益政,王克敏.股票期权激励计划实施中的研发支出行为研究[J].科研管理,2018,2:86-93.

Chen L R, Qiu Y Z, Wang K M. A Research on the R&D Expenditure Behaviors during Implementation of the Stock Option Incentive Scheme[J]. Science Research Management, 2018,2:86-93.

[11]杨慧辉,潘飞,奚玉芹.国外期权激励诱发高管择时行为研究述评及对中国的启示[J].外国经济与管理,2015,5:75-84.

Yang H H, Pan F, Xi Y Q. A Foreign Literature Review of Executive Timing Behavior Caused by Stock Option Incentives and Implication for China[J]. Foreign Economies and Management, 2015,5:75-84.

[12]Wiersma, E. How and When Do Firms Translate Slack into Better Performance?[J].British Accounting Review, 2017, 49(5): 445-459.

[13]Sharfman, M. P., Wolf, G., Chase, R. B., et al. Antecedents of Organizational Slack[J].Academy of Management Review, 1988, 13(4): 601-614.

[14]Jensen, M. C. The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems[J]. Journal of Finance, 1993, 48(3):831-880.

[15]吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011,11:118-126.

Lyu C J, Zhang H P. The Effect of the Stock Option Plans on Corporate Investment Behaviors[J]. Management World, 2011,11:118-126.

[16]田轩,孟清扬.股权激励计划能促进企业创新吗[J].南开管理评论,2018,3:176-190.

Tian X, Meng Q Y. Do Stock Incentive Schemes Spur Corporate Innovation[J]. Nankai Business Review, 2018,3: 176-190.

[17]Aboody, D., Kasznik, R. CEO Stock Option Awards and the Timing of Corporate Voluntary Disclosures [J]. Journal of Accounting & Economics, 2000, 29(1):73-100.

[18]吴德胜,王栋.中国业绩型股权激励公告前的盈余操纵[J].审计与经济研究,2015,5:66-75.

Wu D S, Wang D. Earnings Manipulation of China’s Performance: Vested Equity Incentives before the Announcement[J]. Audit & Economy Research, 2015,5:66-75.

[19]王艳.中小上市企业财务冗余影响因素及其经济后果的实证研究[D].中南大学, 2013.

Wang Y. The Empirical Research on the Affecting Factors and Economics Consequences of Financial Slack of Listed SMEs[D]. Central South University, 2013.

[20]张海平,吕长江.上市公司股权激励与会计政策选择:基于资产减值会计的分析[J].财经研究,2011,7:60-70.

Zhang H P, Lyu C J. Stock Option Awards and Accounting Policy Choices: Analysis Based on Asset Impairment Accounting[J]. Journal of Finance and economics, 2011,7:60-70.

[21]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015,1:75-86.

Yang Y, Wei J, Luo L J. Who Innovate from Government Subsidies? The Joint Moderation Effects of the Ownership and the Factor Market Distortions[J]. Management World, 2015,1:75-86.

[22]Zhang, Y., Li, H., Li, Y., et al. FDI Spillovers in an Emerging Market: The Role of Foreign Firms’ Country Origin Diversity and Domestic Firms’ Absorptive Capacity[J]. Strategic Management Journal, 2010, 31(9): 969-989.

朱芳芳,中国社会科学院研究生院博士研究生,研究方向:管理创新。