摘要:本文梳理了中美光伏发电、风电及生物质能等新能源产业发展、政策支持的历程,并对新能源行业的贸易摩擦进行了简要分析。研究发现,中美新能源行业都处于产业生命周期的快速发展期,而在发展规模、速度和市场份额和生产成本方面,中国相比美国具有一定的优势;在岗位提供上,新能源行业给中国提供了更多的就业岗位;在发展效率上,美国比中国具有较高的效率;在进出口方面,中国出口到美国和从美国进口的规模都呈现出下降的趋势;在产业政策方面,中美两国共同的特征是,在产业发展的初期,使用财政政策和税收优惠等政策大力扶持,而后逐渐降低政策扶持力度和补贴幅度。

关键词:新能源行业;光伏发电;风电;生物质能;产业竞争力

基金项目:中国社会科学院登峰战略优势学科(产业经济学)成果。

由于技术差异和资源禀赋不同,中国和美国在新能源行业的发展方面存在一些差异。鉴于可比较的视角,本文选择太阳能光伏发电、风电和生物质能三类新能源细分行业进行对比分析。

1. 中美新能源行业的发展现状

在太阳能光伏发电行业方面,2017年,中国光伏发电新增装机容量53 GW,累计装机达到131 GW,位居世界首位。根据来自GTM Research和太阳能工业协会(SEIA)的一份报告,2017年美国新增光伏发电装机容量10.6 GW,累计装机容量51 GW。2017年新增大型太阳能光伏发电装机4.7 GW,累计总装机26.7 GW。此外,2017年新增户用小型光伏发电系统3.5 GW,累计装机达到16.2 GW。2017年太阳能发电量达到779亿kWh。

在风电行业方面,据全球风能理事会发布的数据显示,2017年,中国风电新增并网装机容量为19.7 GW,同比下降22.12%,占全球风电新增装机容量的38%,高居全球第一。2017年,美国新增风电装机7.0 GW,累计总装机89.1 GW;风力发电量达2568亿kWh(占全球比重为22.9%),比2016年增长12%。

在生物质能行业方面,从2011年到2017年,我国生物质并网装机容量从436.39万kW增长到1488万kW,发电量从191.21亿kWh增长到794.5亿kWh,其中农林生物质发电占一半。2017年,生活垃圾焚烧发电增长迅速,并网装机容量已超过农林生物质发电。2017年,生物质能源在美国一次能源消费结构中排在第5位,占比5.0%。其中,生物质能源消费中有50.0%用于工业,29.1%用于交通,其余用于发电。

2. 中美新能源行业产业竞争力比较分析

根据可比数据,本文从行业生产能力、岗位提供能力、生产成本以及进出口贸易能力几个方面对中美新能源行业产业竞争力进行比较分析。

2.1 光伏发电

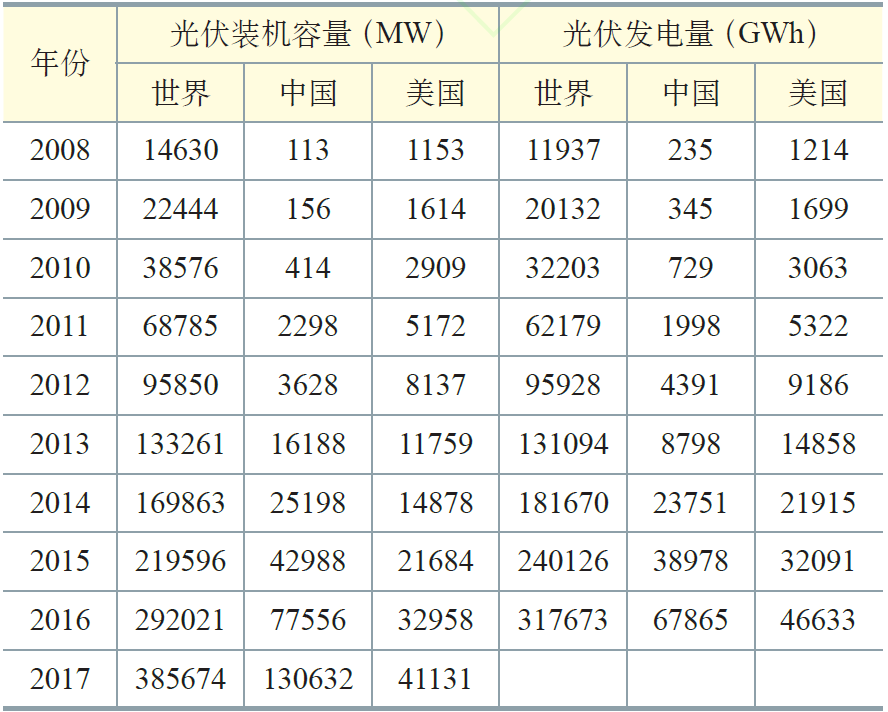

在光伏发电量方面,2012年之前,美国的光伏装机容量和发电量都远高于中国,见表1。2013年,中国的装机容量增长迅速,超过了美国,特别是党的十八大以来,经过“十二五”时期的发展,中国的装机容量已经远远超过了美国。而在发电量上,中国在2014年首次超过美国。在生产成本上,根据REN21发布可再生能源现状报告(2018),中国光伏发电比美国具有一定的比较优势,光伏发电的加权平准成本和投资成本都比美国低。但在运行容量系数体现的运行效率上,美国比中国要略高一些。在提供就业岗位方面,2018年,太阳能光伏行业给全球提供了336.5万个岗位,其中,中国占据了65.85%,美国只占有0.69%。从2015年到2018年的变化趋势看,光伏行业给中国提供的岗位数占全球比重越来越大,而光伏行业给美国提供的岗位数占全球比重越来越小。在进出口方面,中国光伏电池及组件主要以加工贸易方式出口,光伏产品出口依存度依然过高,出口到美国的体量较大。从光伏产业链原材料的出口来看,中国出口到美国的大多数原材料规模、价格和市场份额都呈现出下降的趋势。

表1 中美光伏装机容量和发电量比较

资料来源:IRENA Renewable Energy Statistics(2017、2018)。

2.2 风电

在装机容量方面,中国从2011年开始超过美国,见表2。2017年,中国的装机容量达到164061 MW,远高于美国的87544 MW。但在发电量方面,中国从2016年首次超过美国。其中,在陆上风电方面,中国是从2016年才首次超过美国;在海上风电方面,中国的发电量一直高于美国。在生产成本上,中国和美国的风电加权平准化成本都已经达到了全球最低水平;在投资成本上,中国的投资成本要低于美国;但在运行容量系数上,美国的运行容量系数要高于中国,主要原因是中国存在较高的弃风率,尤其是“三北地区”更加突出。中国海上风电成本比美国具有较大的优势,风电加权平准化成本已经与欧洲持平,投资成本最低,但在运行容量系数上较低。在提供就业岗位方面,中美两国在风能行业的就业岗位数一直处于小幅增长中,2018年,中国风能行业就业岗位数为51万,美国为10.6万。从就业岗位数在全球行业中的占比来看,中国风能行业的就业岗位数占比远高于美国。在进出口方面,截至2017年底,中国风电机组累计出口到33个国家;其中向美国出口的风电机组容量最多,2017年新增157.5 MW,累计出口风电机组容量为552 MW,占出口总容量的17%。而美国主要是出口小型风力涡轮机,从2014年到2016年,其出口销售额达到2.4亿美元以上。

表2 中美风电装机容量和发电量比较

资料来源:IRENA Renewable Energy Statistics(2017、2018)。

2.3 生物质能源

在装机容量上,2008—2017年期间,中国的液体生物质燃料和生物质气发电一直低于美国,只有固体生物质燃料在2017年首次超过美国,见表3。在发电量方面,中国不同类型的生物质能源比美国仍不具有优势,发电量都低于美国,见表4。在生产成本方面,中国生物质发电成本和投资成本相比美国都具有优势。但从运行效率来看,美国的运行容量系数比中国高,为全球运行效率最高的国家。在提供就业岗位方面,在液体生物燃料行业中,美国较高,已超过全球的15%,远高于中国;在固体生物质行业中,中美两国的就业岗位数占比都较高,且中国要高于美国;在沼气行业中,中国的就业岗位数占比非常高,几乎占了全球的一半,远高于美国。在进出口方面,根据美国能源信息署的数据,2017年美国出口了14亿加仑的生物乙醇燃料。中国在2016年还是美国生物乙醇燃料的第三大进口国,但是由于中国在2017年将相关税率从5%提高到30%,进口量下降了88%。

表3 中美生物质发电装机容量比较 单位:MW

资料来源:IRENA Renewable Energy Statistics(2017、2018)。

表4 中美生物质能源行业发电量比较 单位:GWh

资料来源:IRENA Renewable Energy Statistics(2017、2018)。

2.4 产业竞争力比较分析

从新能源行业发展的存量和增量来看,中国在光伏发电、风电和生物质能的发展规模上比美国具有一定的竞争力。但从内在的发展动力来看,美国比中国在新能源行业上的发展效率具有竞争力。中美之间存在差异的原因主要有几点:一是新能源行业发展的主导力不同。二是促进新能源发展的产业政策不同。中国的新能源产业政策使用了大量的补贴,快速提升了光伏发电、风电、生物质能等新能源行业产能,但是对于行业的发展前景重视不够。而美国的新能源产业政策是在市场机制的信号引导下,辅以补贴、税收等优惠政策,促进新能源产业的发展,其目的是为了更好地建立和完善新能源行业发展的市场机制。三是政府发挥作用的期限不同。在中国的新能源行业发展过程中,政府与市场决定新能源行业发展的方向。而在美国,政府只是在特定的发展阶段实施一定的措施,来弥补市场的不足。等到新能源行业发展到一定阶段,行业的市场机制已经能够自动调节市场的供需平衡,政府便会退出。

3. 产业政策比较分析

3.1 光伏发电

2013年以来,中国出台了一系列有关光伏产业发展的政策。如《国务院关于促进光伏产业健康发展的若干意见》(国发〔2013〕24号)、《关于进一步优化光伏企业兼并重组市场环境的意见》(〔2014〕591号)、《关于促进先进光伏技术产品应用和产业升级的意见》(国能新能〔2015〕194号)、《关于实施光伏发电扶贫工作的意见》(发改能源〔2016〕621号)、《关于可再生能源发展“十三五”规划实施的指导意见》(国能发新能〔2017〕31号)和《关于2018年光伏发电有关事项的通知》等。从产业政策提出的脉络看,中国光伏行业沿着“补贴促进规模发展、规范行业环境、多种模式发展、新能源电力并网、降低补贴”的路径发展。

美国光伏行业产业政策主要有两大类:法律法规、标准、约束性指标等管理类政策和联邦财政激励计划。在分布式光伏系统上,美国也有包括ITC、绿证制度、资产评估性清洁能源贷款等在内的政策制度(袁惊柱,2018)。美国各州对于光伏发电的激励政策的情况不同,大多数州采用可再生能源配额、税收优惠、现金补助计划等。在光伏电力并网方面,美国已在42个州通过《净电量计量法》。在光伏发电项目财税政策方面,已有37个州对于光伏发电项目进行初始投资补贴或电价补贴,26个州有税收优惠政策,21个州对于光伏发电项目给予优惠贷款。

3.2 风电

我国风电行业的产业政策主要通过发展和改革委员会调整风电价格来实施。2009年前,我国实行风电特许权招标政策,特许权项目通过上网电价的招标竞争选择开发商,明确规定了上网电价区间;2009年7月,《关于完善风力发电上网电价政策的通知》将全国分为四类风能资源区,风电标杆电价水平分别为每千瓦时0.51元、0.54元、0.58元和0.61元;2016年12月,国家发展和改革委员会提出下调陆上风电上网电价、海上风电电价不变,同时触发条件由原来的并网节点变更为开工节点。

美国在风电行业方面的产业政策主要包括联邦层面以及州级层面的财税政策和发展规划类政策。联邦层面的优惠政策和补贴计划,包括风能生产税抵减(PTC)、投资退税(ITC)和国家财政补贴计划以及税收加速折旧等。风能生产税抵减政策规定应用于风能等部分可再生能源项目。投资退税适用于小型风电项目(可获得相当于项目开发成本30%的退税)。州级层面推动政策主要包括可再生能源配额制度(RPS),以及各种州级现金激励计划。此外,还包括其他联邦级和州级举措支持国内可再生能源设备的制造。在发展规划政策方面,2011年,美国能源部和内政部共同发布了首个关于海上风电的机构间合作规划《国家海上风电战略:创建美国海上风电产业》。

3.3 生物质能源

我国生物质能产业发展的政策主要有法律法规类、发展规划类、财税政策类和补贴政策类四种。在法律法规类政策方面,还没有专门针对生物质能产业发展进行立法。在发展规划类政策方面,生物质能产业主要是在可再生能源产业发展规划中被提到。第一个专门针对生物质能产业的发展规划是农业部在2007年编制的《农业生物质能产业发展规划(2007—2015年)》。在财税政策类方面,主要是通过增值税优惠、企业所得税减免、财税扶持、投资抵免等方式进行政策支持。在补贴政策类方面,主要是采用发展专项资金、对生物质能产品进行补贴、对生物质原料进行补贴等方法(袁惊柱等,2018)。

美国在生物质能行业的产业政策主要是通过路线图和行动计划的形式实施,如《生物质技术路线图》、《先进能源计划》、《纤维素乙醇研究路线图》、《美国生物能源与生物基产品路线图》、《2007—2017年生物质发展规划》、《国家生物燃料行动计划》、《生物质多年项目计划》等(王红彦等,2016)。在页岩气资源被探明且被开采的情况下,在生物质能利用上的政策完全取决于执政政府的意向。如奥巴马政府倾向于发展绿色经济,因而出台了许多有利于生物质能发展的政策。而特朗普政府更倾向于经济效率,对生物质能的发展兴趣不大(袁惊柱等,2018)。

参考文献

[1] 王红彦,等.国外农作物秸秆利用政策法规综述及其经验启示[J].农业工程学报,2016,32(16):216-222.

[2] 袁惊柱,朱彤.生物质能利用技术与政策研究综述[J].中国能源,2018,40(6):16-20.