摘要:经过半个世纪的发展,九州已经成为世界著名的半导体产业集聚地,在全球半导体产业链上游保持着强大的技术实力和领先优势。当前,我国经济正步入高质量发展阶段,借鉴日本九州半导体产业集群的发展模式,我国应因地制宜制订区域中长期产业集群发展规划,分阶段分时序推进。对于已经形成产业集聚的地区,要着力营造政府、高校和企业三方协同创新、合作发展的氛围,促进创新链、价值链、产业链协调发展;对于尚处于雏形阶段的地区,应充分利用区域优势资源,促进相关企业和支持性机构紧密互动,从而推动创新。

关键词:九州;硅岛;半导体;产业集群

基金项目:本文系研究阐释党的十九大精神国家社科基金专项立项课题“推动新一代信息技术与制造业深度融合研究——基于新时代和新工业革命的视角”(课题编号:18VSJ054);国家社科基金重点项目“‘互联网+’背景下的中国制造业转型升级研究”(课题编号:16AJY011);中国社会科学院创新工程项目“中国制造业全球价值链布局研究”;中国社会科学院登峰战略优势学科(产业经济学)阶段性成果。

日本九州岛上云集了200多家半导体设备制造及零部件制造企业,拥有世界级尖端技术的索尼、东芝、日立、三菱、富士通等IDM公司都在此设有生产基地,日本近三分之一的半导体产品出自九州岛。研究九州半导体集群的形成和推进过程对于我国提高产业国际竞争力,促进产业转型升级具有重要借鉴意义。

一、九州硅岛的形成及在全球产业链的地位

九州岛位于日本的西南端,是日本的第三大岛,包括福冈、大分、宫崎、佐贺、长崎、熊本以及鹿儿岛等7个县,人口1301万(占全日本10.2%),面积4.2万平方公里(占全日本11.2%),与我国台湾地区相当。2018年九州地区国内生产总值4235.92亿美元,占全日本的8.56%,出口额约为9万亿日元,占全日本的11%以上。由于多数经济指标占全日本的份额都在10%左右,素有“10%经济体”之称。

第二次世界大战以前,九州的骨干产业是煤炭和钢铁,产量也曾占日本全国的10%左右,北九州与京滨、阪神、中京(名古屋)并称日本四大工业区。二战以后,随着煤炭和钢铁业的衰退,九州经济发展缓慢,在全国经济中的地位一落再落。但是,九州具有独特的资源优势和区位优势。阿苏山周边丰富的山泉水,九州良好的供电系统,满足了半导体生产对优质水源和稳定供电的要求,而且当时九州全岛拥有五个机场,运输“轻薄短小”的半导体芯片要比铁路、轮船等传统方式更为高效,加上九州生活水平、人均收入、工资标准等都低于东京、大阪、名古屋三大都市圈,一些大企业开始将九州作为半导体生产基地。1967年,仅在美国德州仪器公司发明集成电路九年之后,日本三菱电机公司就首先在熊本县创办了半导体工厂。此举得到了日本政府和九州各地政府的大力支持,出台了税收、融资等优惠政策,之后东芝、NEC、松下、富士通、索尼等著名企业纷纷入驻九州。1979年九州的集成电路产量已占到日本全国的38.9%。此后,伴随着IT技术的飞快发展,九州的半导体产业也步入快速发展轨道,到80年代中期一直保持着30-80%的高增长率,半导体产量一度占到全球的10%,生产额从1975年的229亿日元增加到1985年的5485亿日元,大约增长了24倍,成为全球重要的半导体生产基地,模仿美国“硅谷”的提法,九州的“硅岛”之称便应运而生。

1985年《广场协议》日元大幅升值后,为维持成本竞争优势,日本一些企业开始向海外转移。1986年9月,《美日半导体协议》签订,日本被迫全面放开芯片市场,同意让美国企业获得20%以上的市场份额,由此,日本半导体产业节节上升的势头受到阻碍。进入20世纪90年代以后,日本在计算机动态随机存储器(DRAM)领域又面临韩国、台湾地区半导体企业的激烈竞争,再加上自身不能适应模块化生产方式的变革,日本半导体市场份额逐渐被蚕食。

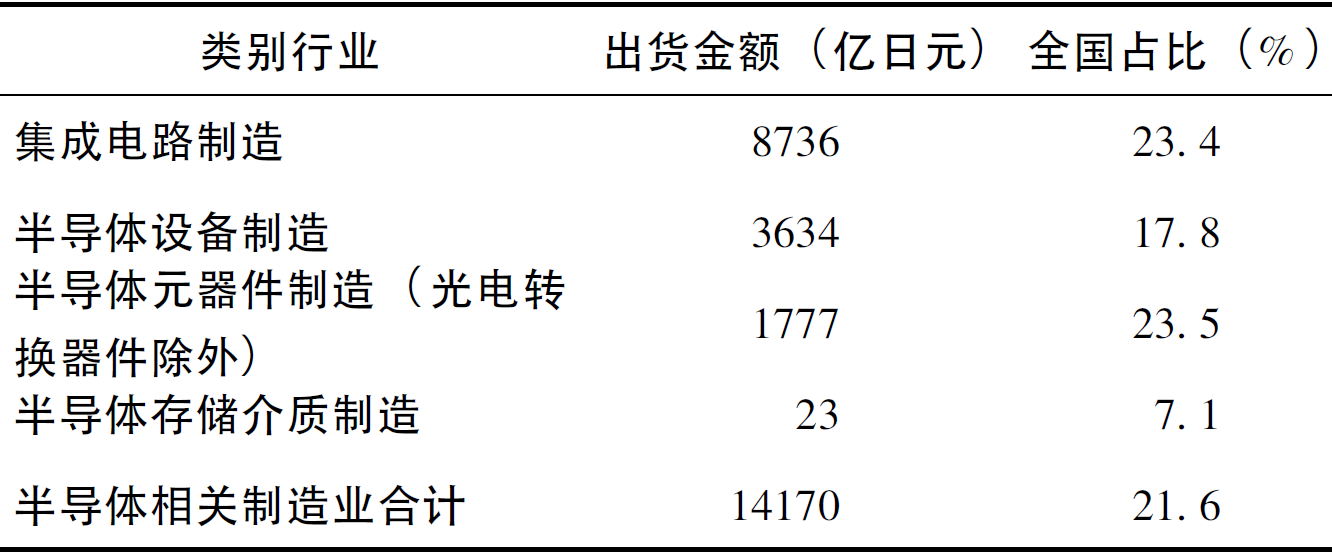

近年来,尽管日本电子、半导体产业在全球的领先优势不断地被追赶并超越,但是凭借长期的技术积累,日本在半导体产业链上游,特别是半导体材料和设备制造领域依然保持着着强大的研发实力和控制地位。在制造芯片的19种主要材料中,日本有14种位居全球第一,据国际半导体产业协会(SEMI)分析,日本企业在全球半导体材料市场上所占的份额约为52%,几乎处于垄断地位。在全球半导体设备制造领域,美国和日本控制着全球半导体制造设备(SME)市场80%以上的份额。其中,美国的半导体制造设备产业占全球产量的近50%,日本约占30%。而九州则是日本半导体设备制造、材料和元器件的主要生产基地(见表1)。

表1 2017年九州半导体及相关产业出货额及全国占比

资料来源:日本经济产业省《平成29年工业统计》。

二、九州半导体产业集群的发展历程

20世纪90年代末,九州地区经过三十多年的发展,已成为日本国内仅次于关东地区的第二大半导体制造设备集聚地。但是,由于多数半导体骨干企业的总部、研发机构和人才仍主要集中在东京等大城市,九州地区只是作为半导体生产与组装基地,又被揶揄为“硅殖民地”或“没有头脑的硅岛”。而日本在泡沫经济破灭后,经济陷入长期低迷,国内产业大量向海外转移,日本政府原计划促进产业由大城市向内陆地区转移以带动地方经济发展的愿望落空了。与此同时,在美国硅谷等地以大学、科研机构及周边的风险投资公司形成的产业集群成为创新的新来源。为此,日本调整了区域产业政策,经济产业省和文部省相继推出了《产业集群计划》(2001年)和《知识集群创成事业》(2002年),试图通过高新技术产业集群的培育,促进创新,以内生性增长带动区域经济振兴与发展。作为《产业集群计划》重点推动的19个产业集群项目之一,九州制定了“硅岛产业集群计划”,自2001年4月起分三个阶段实施:

第一阶段(2001年4月-2006年3月)是产业集群启动期,主要举措包括:一是深化产学研之间的网络,提高研究潜力;二是以福冈的“海上硅带(Silicon Sea Belt)福冈构想”为开端,通过各地的产业集群项目联动,增强产业集群的势头;三是根据九州各地的半导体产业振兴措施,以及“福冈系统LSI综合开发中心”等孵化设施来形成半导体相关企业(包括大学风险企业)的集聚。

第二阶段(2006年4月-2011年3月)是产业集群成长期,2006年制定了“九州半导体产业集群新发展战略”、以“培育有竞争力的全球公司并树立九州品牌”为目标,主要采取以下举措:①促进市场开发;②以开拓业务为目标建立联盟;③与九州以外地区合作;④建立国际业务网络;⑤培育优秀人才;⑥构建全面而综合的支持体系。

第三阶段(2011年4月-2020年3月)是产业集群自主发展期,主要举措是:在进一步促进官产学合作网络形成和新产业、新业务发展的同时,实现产业集群财务独立、自主发展的目标。

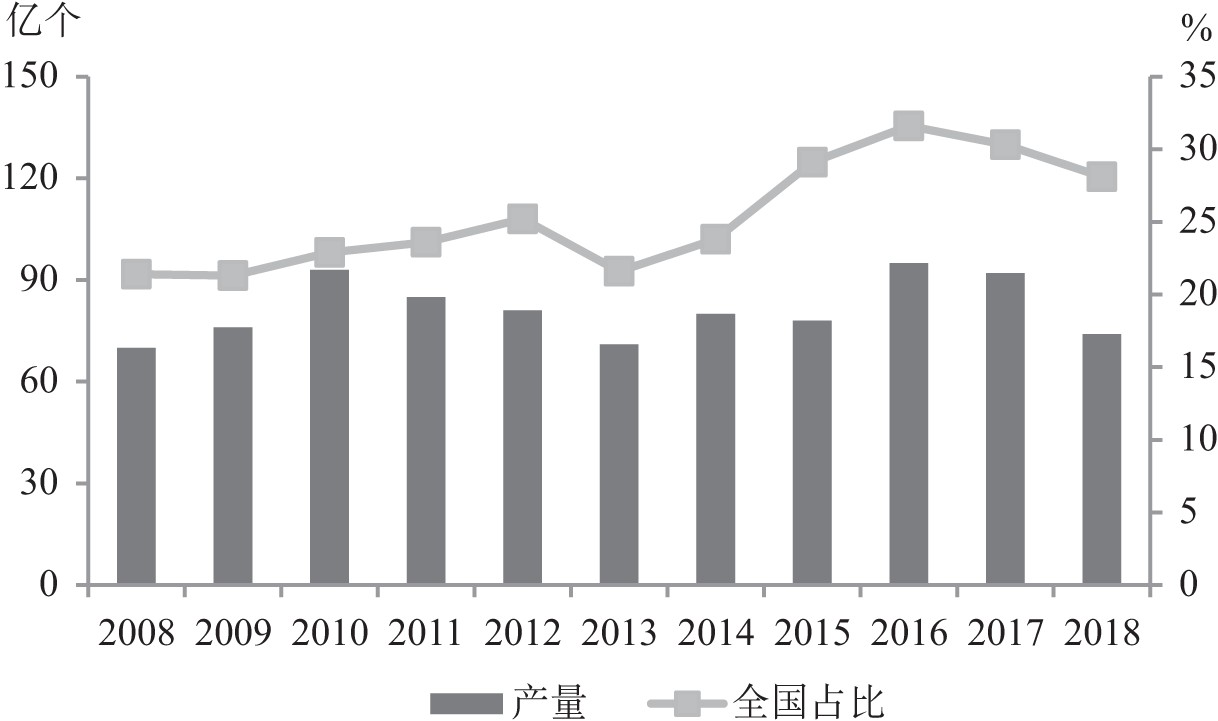

目前产业集群计划已经进入了第三阶段的末期,随着良好的政产学网络的形成,吸引了大量半导体及关联企业从东京、大阪等大都市圈落户九州。比如,拥有高市场占有率的半导体设备制造商ULVAC(爱发科)九州、第一精工(组装设备)、石井工作研究所(组装设备)等一批著名企业将总部设在九州。从事LSI的开发和销售THine Electronics(东京→北九州)、Real Vision(横滨→北九州),日本精密电路(东京→北九州),Gaio Technology(横滨→北九州),德国日本半导体测试设备制造企业的日本子公司Eszet Test System(千叶)也转移到北九州市,豪雅(HOYA)、横河电机的半导体解决方案业务部门等则落户福冈市。虽然受2011年关东大地震特别是2016年4月的熊本地震的影响,一部分企业撤走,九州集成电路产量和全国占比2017年、2018年连续两年出现下降。但是,随着一些实力雄厚的集成电路企业转向生产附加价值更高的产品,2018年九州集成电路生产金额占日本全国的比重较上年大幅上升了近10个百分点,达到38.3%,见图1,图2。而且,近年来随着智能手机用的CMOS影像传感器、汽车用半导体等附加价值较高电子零部件产品的发展,九州半导体产业又焕发出新的活力,在日本乃至世界半导体产业链中依然占有重要地位。

图1 九州IC生产数量及全国占比的变化

资料来源:日本经济产业省《生产动态统计调查》。

图2 九州IC生产金额及全国占比的变化

资料来源:日本经济产业省《生产动态统计调查》。

三、九州半导体集群的创新要素构成及特点

九州半导体产业集群的目标是随着全球化的发展,在激烈的国际竞争中将九州地区建设为“安全可靠高性能半导体的大规模生产基地”,增强九州地区集聚的半导体以及FPD相关企业的活力和国际竞争力,加强以大型半导体制造商等领先企业为中心的政、产、学协作网络,通过提高集群企业的技术能力和产品市场投放能力等,促进以本地企业为中心的新业务和新市场的创建,其创新要素的构成与特点如下:

1.以政府和行业协会为主导。经济产业省直属的九州经济产业局作为政府职能机构,负责集群发展计划和政策制定、组织实施以及资金支持等。九州半导体和电子创新协议会(SI-IQ)则负责促进政产学联系与合作的具体业务和事宜。九州半导体创新协议会成立于2002年5月,实行会员制运营,会员由企业、大学、研究所、地方政府、个人等构成,会长一般由大型企业的经营者轮流担任。设立九州半导体和电子创新协议会的目的在于,以半导体技术为轴,通过构筑广泛的政产学协作网络,促进知识创造与产业活力的良性循环。九州各地政府结合各自的优势,也提出了自己的发展计划。比如,“海上硅带(Silicon Sea Belt)福冈构想”旨在构建亚洲的系统LSI设计开发基地;“熊本半导体森林构想”旨在创建一个充满活力的区域,在政产学合作基础上,不断创造具有国际竞争力的新技术和新产业;“大分LSI集群构想”,以LSI评价和解析领域为中心,进一步激活半导体相关产业,实现技术创新,人才培育和新业务的开发。

2.以大型企业为核心、地方配套企业为辅。在日本,大企业为降低生产成本,往往把劳动密集型的业务外包给地方中小企业,并相应地进行技术转移和培训,使地方中小企业的技术能力得到迅速提升。九州地区半导体产业在初创之时多采取纵向一体化模式,前道工序及后道工序全部在企业内部完成,随着越来越多的当地中小企业参与半导体相关零部件、模具、设备、仪器等产品的生产,九州半导体产业逐步形成了以大型IDM企业(从半导体设计、开发到生产、销售的垂直统合型设备制造商)为核心,制造设备、检查设备、模具和硅晶片等生产企业的集聚。

3.以高层次人才为创新源。人才作为创新技术来源是半导体集群创新发展不可或缺的要素。九州地区设有工科专业的大学有31所,其中国立大学8所,县、市立大学4所,私立大学10多所。这些大学不仅设有半导体设计、系统信息、电子器件、纳米材料等与半导体相关的专业,还拥有系统LSI研究中心(九州大学)、系统信息科学研究院(九州大学)、微化综合技术中心(九州工业大学)等研究机构,源源不断地为九州创新集群输送相关专业人才。

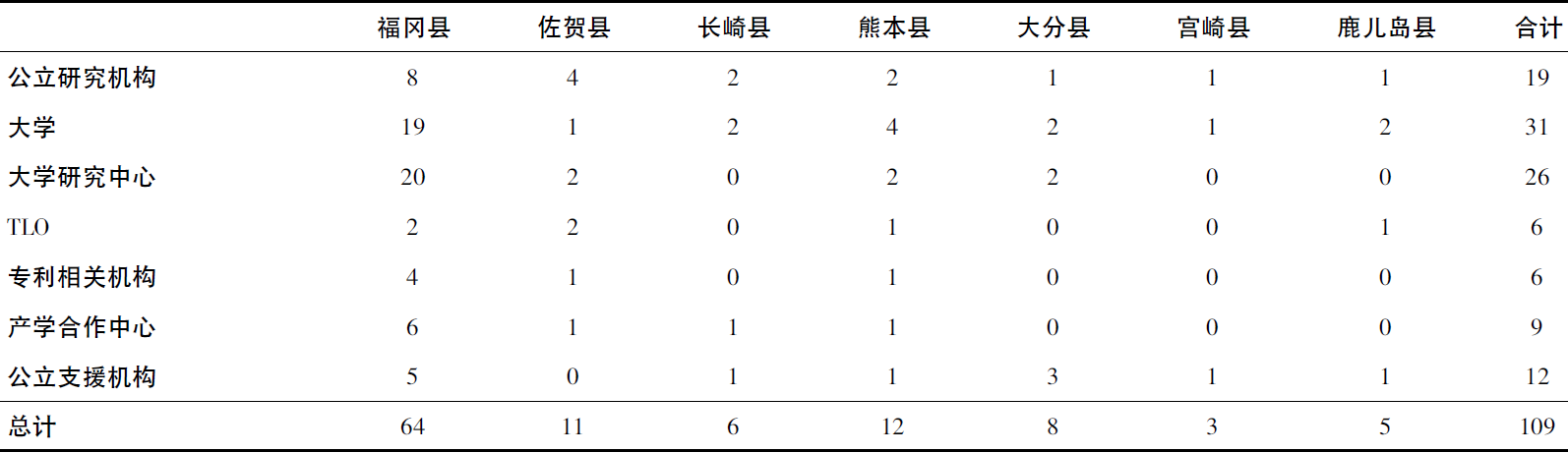

4.以协调支援机构为纽带。为了促进科技成果的产业化,九州各地的大学先后设立6家技术许可办公室(TLO),负责大学等研究人员的专利申请、技术许可等事务。此外,九州地区的7个县都设有各自的集群支援、协调机构,促进当地半导体产业地孵化和政产学之间的合作,见表2,主要有福冈系统LSI综合开发中心、熊本县的组装制造中心、大分县检测中心等。另外,日本中小企业厅主导的中小企业政策性融资体系也为创新创业企业的发展,从资金、担保方面提供了强有力地支持。

表2 九州科研及服务机构分布情况

资料来源:経済産業省九州経済産業局,一般財団法人九州地域産業活性化ンー,九州半導体·エレクトロニクスイノベーション協議会(SIIQ). 九州半導体関連企業サプライチェーンマップ[R].2017.

四、借鉴与启示:实现集群式产业链升级

日本区域产业政策随着经济的发展不断调整,从战后重视临海地区的工业发展到经济高速增长后期追求沿海与内陆地区的均衡发展,日本全国各地曾建有数千个规模各异的传统产业园区(工业团地)。泡沫经济破灭后,为了应对传统产业园区面临的产业空洞化危机,提高产业竞争力,促进区域经济发展,日本政府将培育高新技术产业集群作为区域产业政策的重点。就九州半导体产业集群的发展来看,虽然没有像美国硅谷那样孵化出大量创新型企业家和创新型企业,但是,构建了良好的政产学合作网络与渠道,提高了产业创新能力和科研机构的科技转化能力,尽管面临着来自我国等新兴工业体的激烈竞争与挑战,但是伴随着一批著名半导体企业的总部和设计研发机构落户九州,九州在半导体产业链分工中的地位也发生了变化,向精细生产、研究开发试制基地转型。前道工序,重点作为“母工厂”为海外工厂提供技术指导;后道工序,从通用品的量产工厂向高附加值的少量多样化订制产品及尖端产品的生产转型,成功实现了集群式产业链升级。

我国经过改革开放四十多年的高速发展,目前已步入高质量发展阶段。产业集群作为创新的重要载体,是促进产业转型升级,提高产业国际竞争力,振兴区域经济的重要抓手。中央和地方政府应当针对现有的产业集群的发展情况,因地制宜制订区域中长期产业集群发展规划,根据各地区现状,在明确产业发展目标和模式的基础上,分阶段分时序推进,充分发挥产业集群对区域经济发展的辐射、带动作用,避免无序竞争和恶性竞争。对于已经形成产业集聚的地区,在发挥业已成形的集聚优势的基础上,着力营造政府、高校和企业三方协同创新、合作发展的氛围,强化资源的共享利用,打造涵盖技术研发、生产加工、产品营销、品牌运营等的现代化产业链条,提高产业集群的技术创新能力;促进创新链、价值链、产业链协调发展,打造强韧化的供应链,增强抗御意外风险的能力,加速推动传统集群向创新型集群的转型升级。而对于产业集群尚处于雏形阶段的地区,应当充分利用区域优势资源,科学规划,优化产业布局,营造公平透明的环境,通过产业集聚、知识外溢和集体行动,促进相关企业和支持性机构紧密互动而实现创新,形成持久的产业竞争力。

参考文献

[1]康青松.日本创新集群的发展及启示—以九州半导体创新集群为例科技进步与对策[J].科技进步与对策,2012(02).

[2]冯昭奎.日本九州集成电路产业发展的启示——熊本地震唤起的硅岛记忆[J].日本研究,2016(02).

[3]吴丽华,罗米良.日本创新产业集群形成及特征对我国产业群聚的借鉴[J].科学管理研究,2011(06).

[4]浜口伸明,岡野秀之,筬島修三.九州における産業集積とスタートアップの成長[EB/OL].https://www.rieti.go.jp/jp/publications/dp/20j003.pdf,2020-01.

[5]藤田昌久.空間経済学の視点から見た産業クラスター戦略の意義と課題.日本の産業クラスター戦略[C].日本:有斐閣,2003.

[6]経済産業省九州経済産業局,一般財団法人九州地域産業活性化センター,九州半導体·エレクトロニクスイノベーション協議会(SIIQ).九州半導体関連企業サプライチェーンマップ[R].2017.

方晓霞.日本九州半导体产业集群的发展与借鉴[J].中国经贸导刊(中),2020(06):41-43.