内容提要:跨国公司是两轮现代经济全球化浪潮的产物。在第二轮现代经济全球化浪潮中,跨国公司群体日益走向成熟,主导和推动了全球价值链的形成与发展。过去30年,全球价值链经历了持续快速扩张,再转向小幅收缩。当前的全球价值链重构,成为了左右跨国公司战略选择的至关重要的一个因素,而跨国公司的战略选择又将影响全球价值链重构的未来趋向。本文探讨了全球化的最新变化,将其变化的主要特征概括为全球化转向,具体呈现为经济局部区域化与经济无形化的交织。全球化转向,需要跨国公司通过差异化的战略加以应对。结合中国情境下跨国公司战略分化的实践,我们考察了跨国公司实施聚焦收缩战略、组合迁移战略和集成编排战略三种不同战略选择的情况。文中指出,全球化转向给全球市场运行与全球价值链重构带来更多不确定性,跨国公司的全球战略失败的风险将上升,在应对全球市场环境变化的过程中,跨国公司战略分化意味着,领先者和滞后者在适应全球化转向上的绩效差距,难免进一步扩大。

关键词:跨国公司;全球化;全球价值链;战略分化

基金项目:中国社会科学院登峰战略产业经济、企业管理优势学科建设项目。

项目组成员:王海兵、王欣、赵剑波、王蕾、袁惊柱、王涛和许明有关跨国公司的个案研究,对此文形成,亦有助益。

一、引言

探究全球价值链重构与跨国公司的战略分化这一研究主题,需要将其放在全球化的图景中审视。一方面,跨国公司是全球化的重要参与主体,全球价值链是跨国公司参与全球化进程中所作的战略选择的产物,且随全球化进程而处于不断的变化之中。随着跨国公司对世界产出和贸易的贡献越来越大,跨国公司战略必然会对全球化、全球价值链这些变量产生更大影响(John H Dunning等,2007)[1]。另一方面,全球化进程也是影响跨国公司战略选择的重要环境因素。全球价值链一旦成形后,跨国公司的战略亦受其左右与影响。在全球化进程及全球价值链动态变化过程中,跨国公司的战略选择是高度分化的,各自基于其所理解的有关全球价值链客观条件约束下的变化而作出主观决策。本文将探讨全球价值链重构与跨国公司战略选择二者之间的作用关系与未来趋向,首先要对全球化的形势作出判断,然后,才能结合中国情境来探讨全球价值链重构中的跨国公司战略分化现象。

如何理解当今世界全球化进程所面临的形势,这是一个重要的时代问题。自上世纪90年代起,人类经历了全球化的黄金三十年。在世纪交替之际,很多领域的研究者都在努力拥抱全球化、转向全球化[2]。短短20年,研究风潮骤变,研究者们又开始热衷于研究“全球化转向”的问题。2020年5月的《经济学人》以“再见,全球化”为封面标题,直指新冠疫情肆虐是对早已遇到麻烦的全球化的又一次重要冲击。近年间,研究者们从不同方面关注到了全球化在性质上正在发生的重大转变。英国《金融时报》首席经济评论员马丁·沃尔夫(Martin Wolf)指出,全球经济一体化的动力停滞,有出现逆转的可能,他将这一变化,称作为“全球化大潮正在转向”[3]。如果说,逆全球化只是全球化形势的表面变化,那么,全球化形势变化的深层次原因是什么呢?宋朝龙(2018)[4]指出,资本主义全球化的进程无力应对金融资本的悖论逻辑,由此导致了全球化的危机和转向,在这个过程中,社会主义制度需要发挥其相对于新自由主义的制度优势,引领全球化新阶段的发展。李策划和李臻(2020)[5]指出,以资本积累为目的的全球化正在转向以提高全球协作和社会生产力为目的的全球化。全球化在经济维度上的性质转变,催生了全球化在其他维度上的性质转变。吕乃基(2017)[6]称,2008年国际金融危机是全球化转向的第一只靴子,而特朗普当选则是全球化转向的第二只靴子,全球化必须从“资本走向世界”的全球化转向“资本与社会的关系再平衡”的全球化。徐坚(2017)[7]认为,逆全球化虽使全球化前行阻力加大、风险增多,但亦可被转化为全球化转型的动力,以促进实现普惠、包容的新型全球化。

本文的研究认为,全球化转向是左右当前全球价值链重构和跨国公司战略选择的深层次因素。已有研究成果主要考察促使全球化转向的人文社会因素,它们跳出了经济分析的掣肘,从更加广泛的社会制度、政治与文化因素来考察全球化转向,这是有积极意义的,但也是不充分的。本文认为,还要从生产技术因素入手来考虑全球化转向。全球化转向之所以有可能成功,必须依赖于重大生产技术创新活动的驱动,否则,仅靠人文社会因素的调节,全球化转向大概率将走向零和博弈与失败。准确认识全球化转向的形势走向,需要我们跳出各种被当前全球化逆转、衰退的表现所困扰的悲观情绪,历史地、客观地考察经济全球化、跨国公司发展与国际生产体系演化的历史进程,从中发现全球化转向的未来远景,进而识别出隐藏在诸多不确定性与风险因素中的可积极作为的发展机遇。

基于上述理解,本文将分析全球化转向的形势特征,再探讨置身于全球化及全球价值链变化中的跨国公司的潜在的战略选择,最后,结合中国情境下跨国公司的战略行动,来揭示在当前形势下,跨国公司战略呈现出来的分化态势。在研究中,我们亦发现,一流的跨国公司有几方面战略共同点:一是不遗余力确保对所处行业的全球价值链的掌控力;二是对前沿技术创新活动和对产业发展前景有举足轻重影响的技术因素保持必要的敏感;三是重视数字化转型给企业组织方式和业务形态带来的新变革。上述战略共识,值得我国企业学习借鉴。由于本文研究侧重于考察跨国公司的战略分化现象,下文对此就不赘述了。

二、经济全球化、跨国公司的发展与国际生产体系的演化

阿尔弗雷德·D·钱德勒(Alfred D.Chandler,Jr.)和布鲁斯·马兹利什(Bruce Mazlish)将当今世界跨国公司喻为霍布斯(Thomas Hobbes)笔下的“利维坦”(Leviathans)。他们指出,跨国公司不仅仅是指某一类经济实体,更指向多种因素相互作用的一系列复杂现象。[8]跨国公司既是全球市场体系中极其重要的一系列经济发展成就的主要贡献者,又是触发许多尖锐的实践问题的始作俑者。[9]这两位研究者将跨国公司看作为两轮现代经济全球化浪潮的产物。

1.两轮现代经济全球化浪潮

第一轮浪潮发生在从19世纪七八十年代至第一次世界大战之间。其背景是英国通过工业革命建立了帝国霸权,从19世纪40年代末一直持续到19世纪70年代,达到了顶峰状态。[10]钱德勒和马兹利什所说的“跨国公司的胚胎状态”,正是在英国由盛而衰、转向从经济的全球化中寻找经济增长再平衡的机会这样的时代背景下孕育而生的。也就是说,我们今天所知道的现代跨国公司,是在19世纪末工业革命之后才开始出现的。[11]

20世纪70年代至今,是现代经济全球化的第二轮浪潮,这一轮浪潮和跨国公司兴盛的背景是美国霸权的确立。作为美国霸权的重要组成部分,上世纪50年代,美国跨国公司开始了全球扩张的进程。到50年代末,美国企业的国外资产占了世界对外直接投资的一半,已经与第一次世界大战前英国所拥有的份额相等。[10]从二战结束到20世纪70年代,美国贡献了全球2/3至3/4的外国直接投资。[8]直到这一时期,跨国公司的发展,还不那么引人注目。1965年,哈佛大学设立跨国公司项目,Raymond Vernon执掌该项目研究工作12年,他一直致力于告知世人,跨国公司已经成为一种不容小觑的政治经济力量。[12]在随后的经济全球化进程中,全球跨国公司逐步发展到了更加成熟的状态——无论是从数量上,还是从经济实力或社会影响力上来评价,皆是如此。

第二轮现代经济的全球化浪潮及跨国公司群体走向成熟的过程,又可以被划分为两个阶段。在第一个阶段中,发达国家是经济全球化的主要受益者。当然,在发达国家内部,出现了利益格局的局部调整。西欧和日本的跨国公司从上世纪60年代起步发展,在70年代,开始对美国主导的经济霸权构成了一定程度的挑战。上世纪80年代初期,几乎所有的世界500强企业都是欧美日公司,除个别企业外,如沙特阿美。从20世纪80年代末起,发展中国家在世界外国直接投资中所占份额开始缓慢但稳步的上升。上世纪90年代初期,发展中国家的跨国公司占全球跨国公司总数的比例不足10%。[到2008年,这一比例已经达到了28%。参阅联合国贸易和发展会议(UNCTAD)发布的World Investment Report(2009)。]进入上世纪90年代的第二个阶段后,以中国为代表的新兴经济体快速崛起,使美国的经济全球化领导者地位进一步出现了下滑。经历了二三十年左右时间,新兴经济体接受的外国直接投资总量,开始超过了发达国家的水平。2010年,第一次有超过一半的外国直接投资流向了第三世界和转型期经济体。[13]今天,有超过1/3的世界500强企业是来自以中国为代表的新兴经济体的跨国公司。上世纪90年代以来,新兴经济国家跨国公司的崛起,恰逢全球贸易高速增长与跨国公司的蓬勃发展时期。1993年,全球有37000家跨国公司。[根据UTCAD发布的World Investment Report(2010),1970年,全球有7000家跨国公司。2000年,有38000家。到2008年,非金融类的跨国公司有82000家。]到2002年,大约有63000家。[8]根据UNCTAD(2011)[14]的估算,2010年,跨国公司在全球范围内创造的增加值约为16万亿美元,占全球GDP的25.6%,超过1/4。另据OECD(2018)[15]的研究,在全球范围内,跨国公司及其国外分支机构贡献了全球产出的33%、全球GDP的28%、全球就业的23%以及超过50%的全球出口贸易。目前,全球有超过10万家跨国公司[根据(UNCTAD)发布的World Investment Report(2017),全球有1500家国有跨国企业,占全球跨国企业的1.5%。以此推算,全球跨国公司数量为10万家。从实际情况看,这一数值水平可能偏向于低估。有关数据显示,仅日本就有7万家跨国公司。],约为30年前的3倍。

2.国际生产体系的演化:从GCC转向GVC

在第二轮现代经济全球化中,上世纪90年代以来的第二阶段与前一阶段相比较,跨国公司不仅在经济规模与范围上,有了长足的发展,在其推动形成的国际生产体系的典型特征上,也表现出来既有共性,又有显著的差异性。在共性方面,第二轮现代经济全球化因其生产体系跨国组织的规模之宏大与范围之宽广,真正进入了国际生产要素资源与能力的链状化融合的新发展阶段。在差异性方面,从第一阶段到第二阶段的演化,可以用从全球商品链(Global commodity chains,GCC)向全球价值链(Global value chains,GVC)的转变来概括。

上世纪70年代,Terence Hopkins和Immanuel Wallerstein提出了商品链(commodity chains)的概念,将其定义为围绕最终可消费的商品而发生的一组相互关联的劳动生产的链式过程。[16]80年代中期,波特(M. E. Porter)在竞争优势理论中,提出了价值链分析方法。[17]90年代中期,美国杜克大学格里芬(Gary Gereffi)进一步发展了全球商品链的理论[18],将价值链分析引入其中。格里芬将跨国公司称为“驱动者”,一方面,它们通过组织、协调和控制国际生产供应活动实现全球价值链治理,另一方面,通过不断创造新的高价值的活动片断,来促进全球价值链的不断升级。在格里芬看来,跨国公司正是凭借所掌控的嵌入在国际生产体系中的资源配置权力,加速推动了从GCC向GVC的演化趋势。

GVC与GCC有紧密的联系,二者都被用于描述国际生产体系的链状化与网络化的特征。二者的区别在于,GCC勾勒的是商品的跨国流动与链接,对应于上世纪90年代之前传统的经济全球化浪潮下的生产组织方式;GVC强调的是对完整商品交易组织方式的碎片化以及对发达国家和发展中国家各自独立的生产要素体系的解构,使无数高度复杂的生产经营活动片断在大规模精细化分工与重组的基础上实现全新的跨国链接,进而引发了上世纪90年代之后的国际生产体系的系统性重构。在GCC中,发达国家和发展中国家的生产体系是彼此相对独立的。发达国家的富有全球竞争力的跨国公司主要在本国从事生产活动,将商品行销至全球市场。GVC与GCC的根本差异是,在GVC中,跨国公司以更复杂的跨国分工形式对生产活动进行重新组织,将其他国家成本更低的生产要素及相应的生产活动纳入了自身的生产体系。这个过程中,数以亿计的发展中国家劳动力大规模地融入了跨国公司主导的跨国生产体系。这样,一大批发展中国家的劳动力在坚韧地培育制造能力和进行缓慢但持续的资本原始积累的过程中,又不断发展出来了渐趋熟练与高效的低端企业,并渐进地发展出了新生的市场机会。这些生产与消费环节因素的变化,持续加大了新兴经济体对跨国公司的吸引力。那些积极参与其中的跨国公司,获得了更显著的低成本竞争优势,这又促使更多跨国公司将其战略布局进一步向新兴经济体倾斜。

作为驱动全球价值链演化与发展的主要力量,跨国公司不是生活在真空中的[8],它们的全球化生产经营活动是在特定环境条件下进行的。当跨国公司的战略方向与国际环境条件保持一致时,后者会助力跨国公司将战略付诸实践。具体而言,跨国公司组织的跨国生产关系的构建与持续稳定发展,需要技术和制度这两方面环境条件因素的支持与配合。上世纪90年代以来的第二阶段的经济全球化进程中,这两方面的因素,总体上有利于跨国公司及其主导的全球价值链的快速发展,有利于促进各国企业参与全球价值链,不断拓展和巩固互惠互利关系。一方面,是技术因素。交通、通讯与能源领域的一系列技术变革,使得跨国公司能够显著低成本地推进国际生产体系的跨国重构。另一方面,是制度因素。上世纪90年代的世界政治经济氛围对自由市场经济高度友好。中国坚定走改革开放道路和加入WTO,两德统一与欧盟东扩,全世界弥漫着各种对市场经济的信任与乐观情绪,各国贸易壁垒纷纷出现了主动性的削减,使得世界各国的政治与文化氛围非常有利于越来越多的人口参与到全球市场经济中来。(Antras,2015)。[19]

当然,我们也冷静地看到,在国际市场的环境条件里,总是充斥着彼此矛盾的因素。跨国公司在复杂环境条件下扮演着多种的不同角色,其战略行动会反作用于其处身其中的环境条件,对后者产生各种各样的经济的与非经济的深远影响,甚至造成令跨国公司自身也感觉意外的后果。从理想状态来讲,经济全球化会促进各国经济增长和帮助减少贫困,让所有国家都从贸易繁荣中受益。这可以用2016年9月13日IMF总裁克里斯蒂娜•拉加德(Christine Lagarde)的演讲来概括:“让全球化为所有人服务”。[20]然而,现实是骨感的——在经济效率的指挥棒下,世界各国参与跨国公司主导推动的全球价值链的程度与方式非常不均衡。欧美日发达国家主要参与创新与设计环节及一部分高端制造业,中国及斯洛伐克等东欧国家、墨西哥等国家参与相对先进的和中等技术水平的制造业,大多数发展中国家参与低技术制造业,还有一些发展中国家仅仅参与农牧渔业及自然资源产业。[21]

全球化的不平衡参与与利益分配的不均衡,造成了各国人们对全球化认知的严重分歧。一方面,发展中国家即使从全球化中收获了实际的经济利益——根据拉加德引用世界银行的资料,全球贸易的发展,使上世纪90年代以来的30年间,生活在赤贫中的全球人口比例减少了一半——它们仍然对自身在国际生产体系中相对不利的地位不满意,对跨国公司也不乏敌意的抵制,反对跨国公司给本国经济及社会文化传统带来的冲击。另一方面,发达国家尽管享受了全球贸易带来的消费品价格降低和生活水平提高的益处,却对全球化也不甚满意。发达国家对自身相对于发展中国家的优越感不断缩减不满意,还面临在全球化加速去工业化的进程下受到冲击和利益受损的国内贫困化群体的政治压力。这使得发达国家对全球化及跨国公司的态度也逐渐趋于抵触与保守,既要防范本国跨国公司的资本和就业机会的外流,又要防范其他国家跨国公司竞争力的过快上升之势。就这样,充斥于世界各国高度不平衡的发展与不公平的利益分享格局中的重重矛盾决定了,跨国公司主导的国际生产体系的演化是不稳定的。

三、酝酿变化的全球价值链与全球化转向

1.正在变化的全球价值链:基本事实

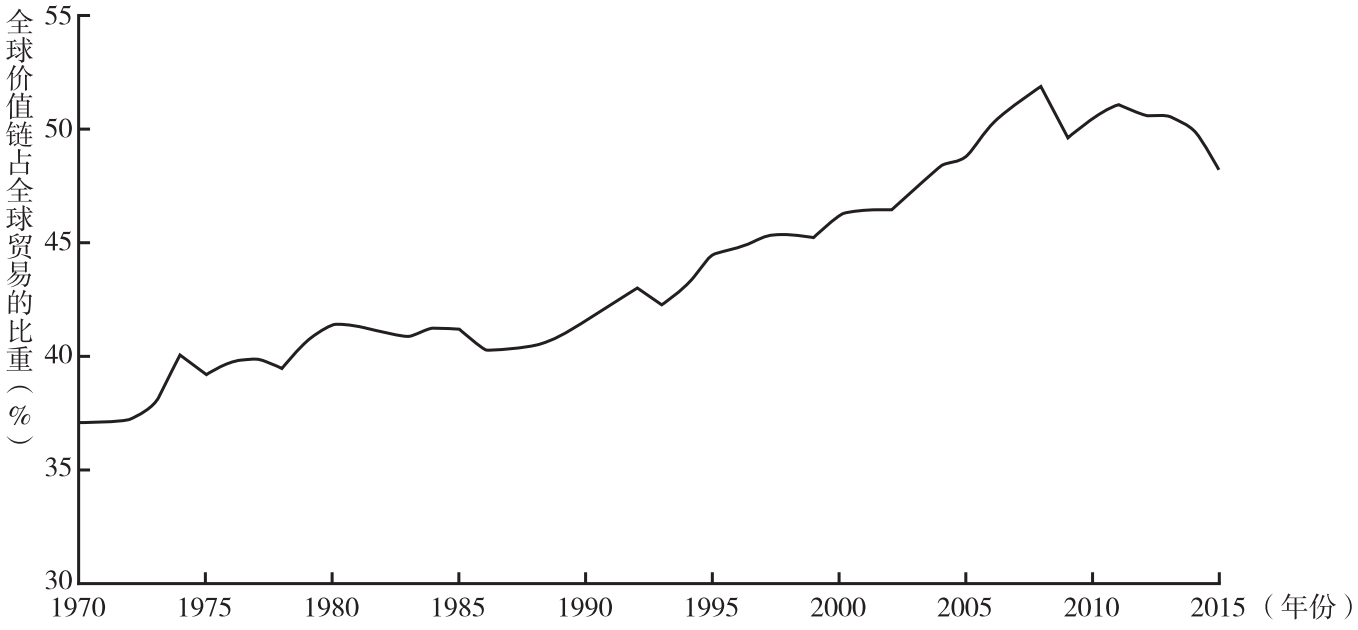

自上世纪90年代以来,全球价值链经历了从快速扩张向小幅收缩的转变过程。中国有俗语云:三十年河东,三十年河西。30年前,世界为柏林墙倒塌喝彩;30年后的今天,美国斥资几十亿美元修建美墨边境墙。简单的有关“墙”的事实对照揭示了如下的现实:世界政治经济环境已经偏离了2005年托马斯·弗里德曼(Thomas Friedman)写下的《世界是平的》中有关未来世界的理想愿景。与世界政治经济环境的变化相呼应,过去30年,全球价值链先经历了持续快速扩张之后,开始转向小幅收缩。2008年国际金融危机的爆发,是一个转折点。在这一年,全球价值链占全球贸易的比重达到了52%的巅峰值,而后,该指标呈现出了向下波动的发展态势。与20世纪90年代初40%的水平相比,全球价值链占全球贸易的比重,在近20年时间里提高了12个百分点;而在此前20年里,从70年代到90年代,这一比重值只提高了两三个百分点。目前,全球价值链占全球贸易的比重维持在稍低于全球贸易一半的水平(如图1所示)。

图1 全球价值链占全球贸易的比重

资料来源:世界银行《2020年世界发展报告》前言,https://www.worldbank.org/en/publication/wdr2020

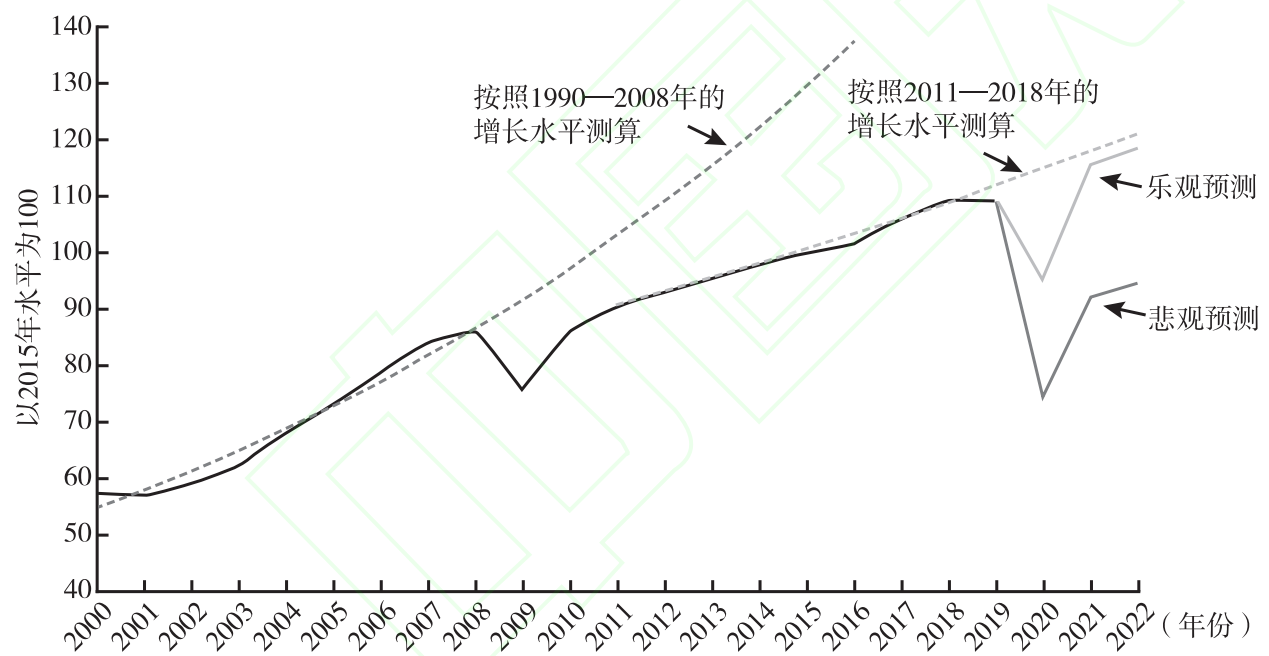

考察全球价值链的变化可能性,需要对全球化进程的最新变化趋势进行分析。从2008年以来,全球价值链在全球贸易中占比开始下滑,这一现象与全球贸易增长放缓同步发生。Constantinescu等(2015)考察了全球贸易增长与GDP增长的关系,1986-2000年期间,世界实际国内生产总值增长1%,世界贸易额增长2.2%。这一时期,世界贸易额增长相对于世界生产值增长的较高弹性,是其在1970-1985年和2001-2013年期间弹性的两倍。[22]根据世界贸易组织(WTO)统计数据:从上世纪90年代以来,除2001年外,全球商品贸易增长量一直保持在全球GDP增长量的1.5倍至2倍的水平。进入21世纪的第二个十年,情况出现了变化——2012年和2013年,全球商品贸易增长量相当于全球GDP增长量;随后3年,全球商品贸易增长量低于全球GDP增长量;2017年和2018年出现了反弹;2019年,全球商品贸易在持续的美国与其他国家贸易紧张关系下陷入停滞,并在接近年底时出现下滑,总体小幅下降0.1%。而今,全球贸易增长率比低迷的全球GDP增长率还要低,而在过去的景气时期,全球贸易增长率约为全球GDP增长率的两倍。2020年新冠疫情,更是对全球贸易造成了巨大冲击,如图2所示——根据WTO的预测,2020年全球贸易将大幅下降13%至32%。其中的乐观预测是新冠疫情后全球贸易的减少幅度与2008年国际金融危机时全球贸易减少的幅度相接近,即减少13%,回复到2015年前后的水平;悲观预测是减少32%,退回到2008年国际金融危机后的水平。WTO对二十国集团国家贸易政策的研究表明,各国因新冠疫情采取的贸易便利措施的数量,约为贸易限制措施数量的两倍,到2020年十月中期,限制措施中的30%也趋于放松。[23]这些政策举措有助于全球贸易在短期内的恢复。根据UNCTAD在2020年11月19日发布的报告,2020年全球经济将收缩4.3%。

图2 全球商品贸易额变化情况:2000-2022

资料来源:WTO,2020年4月https://www.wto.org/english/news_e/pres20_e/pr855_e.htm

2.全球化的演进方向:三种基本观点

如何理解全球贸易增长达到阶段性峰值水平后的减速现象呢?有的研究者将这类现象称作为“去全球化”(deglobalization)或“逆全球化”(backlash against globalization)。如果将“全球化”和当代一体化的国际生产体系的发展对等起来,那么,有关“去全球化”、“逆全球化”的论点,看起来就是能够成立的。如果将视线拉长,将全球化看作一个已经有数百年历史的不断向前发展的进程,那么,我们就还可以发现对全球化最新变化现象的其他解释。本文认为,有三种观点值得关注,从有关它们的对比思考中,我们可以略见全球化未来演进方向的端倪。

第一种观点偏于悲观,主张全球化进入了不可逆的减速和收缩进程。这种观点将全球化看作为一个周期性的过程,既有扩张进程,也有收缩进程,在扩张达到权限状态后,会有收缩接踵而来(Branko Milanovic,2003)[24]。按照这种理论逻辑,当前的全球化收缩或逆全球化现象,是对上世纪末以来经济全球化扩张进程的必然反弹。过去数十年国际生产与贸易的持续快速增长发生在世界政治相对和平的局面下,数以亿计的发展中国家的廉价劳动力顺利加入了国际生产体系,发达国家的跨国公司通过重组生产方式,从中进行了大规模的套利,维持了全球化的繁荣气象。随着这个进程阶段性地接近尾声,跨国公司主导全球价值链扩张的能力达到了极限,无力再对冲掉来自各国制度冲突的重重压力。

我们可以观察到的变化是,2008年国际金融危机以来,国际经济保护主义发展,不仅远远超越了经济复苏的速度,也超越了传统贸易保护主义的范畴,从传统的对贸易的保护做法,进一步蔓延和扩展至对金融、科技、服务等多个产业和多种生产要素领域的保护与干预。[25]20世纪二三十年代,美国曾经为了保护国内工人的利益,通过了严格限制移民人数的约翰逊-里德法案(The Johnson-Reed Act),还通过了对进口商品征收高额关税的斯姆特-霍利关税法(The Smoot-Hawley Tariff Act)。而今,美国又成为了推动新一轮“逆全球化”的始作俑者。国际金融危机爆发,对美国自由开放经济模式造成了严重的冲击。为应对危机,美国在通过了8190亿美元经济刺激方案的同时,掀起了贸易保护风暴。以此为发端,从2008年下半年开始,各国提起的反倾销诉讼措施明显增加,纷纷采取了提高关税、支持国内产业发展等保护性和救济性措施。[26]从历史上看,上一轮经济全球化进程大规模收缩最终触发了两次世界大战。悲观的看法容易将人们导向悲观论调的思维。有一些研究者已经将当前全球政治经济现象与第一次世界大战爆发前的情形进行比照,发掘二者之间的共性特征。[27]

针对悲观论调的批评则认为,当今世界,全球贸易与资本的规模与范围与一百年前相比较的话,是不可同日而语的。大范围与深层次的全球经济联系,既是加剧各国发展不平衡矛盾与冲突的负面因素,但在持续性地生发矛盾的同时,也会自觉与不自觉地发挥稳定器和粘合剂的积极作用。基于对全球化进程中相对积极方面的内在推动力的理解,又形成了偏于乐观的第二种观点——主张通过全球化治理变革,来应对与解决全球化进程中出现的重重矛盾与阶段性衰退的挑战。

持这种观点的人们认为,两次世界大战后的世界和平与发展,正是得益于世界银行、国际货币基金组织和关税与贸易总协定(世界贸易组织的前身)等国际组织及一系列全球化治理机制的构建。每次危机的出现,总是推动新的治理形式的发展。比如,在上世纪70年代石油危机中,建立了国际能源署。80年代兴起的全球新自由主义思潮,更是大大消解了各国对全球化治理的制度与认知障碍。正是这些全球化治理措施,缓和了第一轮现代经济全球化进程中积淀下来的各国发展不平衡的矛盾,为第二轮现代经济全球化浪潮的形成以及国际生产网络体系的繁荣,打下了坚实的基础。随着越来越多的国家加入,各国对彼此的依存度越来越高,全球化的影响力对各国经济社会影响力与日俱增。也正是在这个进程中,全球化的快速发展突显了现存的全球化治理机制本身在承载能力上的局限性。今天,世界各国遇到的对移民的限制、对投融资活动的限制、报复性关税等问题,实质上是现存的全球化治理机制驾驭世界复杂冲突时失败的表现。乐观主义者坚持认为,只要对全球化治理机制进行修复与重建,全球化进程将回复到正常的轨道上,他们将全球化治理机制的不断改善,看作应对全球化僵局与困境的出路。只不过,在频繁涌现的全球化治理机制遭遇的挫折表现面前,乐观看法时常显得苍白无力。

除去前两种观点外,还有一种观点相对更加辩证,将全球化看作随工业技术革命的动态进程而不断向前演化的现象,强调我们在审视全球化的相关问题时,应该避免扩大全球化的作用与影响。历史地看,全球化从来不是一个恒定的现象,它始终和工业技术革命交织在一起,在动态变化中不断向未来演化。当下,全球化进程与人类面临的新一轮工业革命的时代挑战同频共振,而且,后者所起的作用与影响,可能远远大过前者。在一定程度上,正是在后者的作用下,全球化才能够在危机状态下不断出现新的结构性转向。20多年前的世纪交替之际,曾经发生过阶段性的和局部性的全球化危机。之前,先是从全球化中受益的东南亚国家受到了金融危机的摧残,失去了进一步融入信息技术革命浪潮的可能性,造成了各国数字鸿沟持续扩大。在信息技术领域遥遥领先的美国,由于投机气氛过重而遭遇了网络经济泡沫。当时,还伴生了对跨国公司的强烈抵制的思潮。直到出现了中国加入WTO这个举足轻重的新变量,此次阶段性危机才得到了有效缓解。中国加入WTO,全面改写了之前全球化主要让发达国家受益的格局。2008年国际金融危机,直接冲击了以美国为代表的发达国家,再次对全球化进程的可持续性构成了挑战。美国政府的强力政策干预,使得那些积淀已久的深层次矛盾,以较为缓慢的方式在近年间才陆续浮出水面。在这个过程中,一方面,中国作为对全球化做出主要增长贡献者的积极因素被发掘得较为充分;另一方面,中国作为高科技领域有挑战美国领导地位的潜质的竞争者的态势亦初具雏形。可以说,全球化在其曲折进程中不断积累矛盾,同时,也在不断积蓄和酝酿变革的力量。

3.全球化转向的基本判断及其表现

将以上基本事实和三种有关全球化的不同观点合成起来,可以得出本文有关全球化的变化趋向的基本判断:当前的全球化收缩与逆流表象,实质是全球化正在发生转向。在此之前,全球价值链经历了从上世纪末以来的快速扩张转向过去十年间小幅收缩的演变,未来,全球化转向将带动全球价值链的重构。目前,我们至少可以观察到全球化有转向两个方向的迹象和表现。

第一,是从全球化转向区域化(Regionalization)。不少人将区域化,看作为全球化的替代物,但事实并非简单如此。从上世纪90年代中后期以来,在北美、欧洲和亚洲这样的重要经济区块,出现了区域化和全球化的同步发展。例如,欧洲经济一体化,在加强欧洲经济一体化进程中的区域化特征的同时,也推动了欧洲跨国公司向欧洲之外区域的全球化扩张(John H Dunning等,2007)[1]。因此,区域化,并不是纯粹的全球化的替代解决方案,而是很有可能与全球化并行不悖的。区域化,代表着一种去经济霸权的多中心化的权力结构,它更能够贴合世界各国在不同区域的政治文化背景下发展经济的现实需要,减缓经济竞争对不同地区人类群体的高度差异化的非经济价值意义的强烈冲击。在某些时代条件下,区域化的特征,可能比全球化的特征更加显性化;在另一些时代条件下,全球化的特征,又可能比区域化的特征更加显性化。因此,我们更愿意用“全球化转向”的提法,来概括当前国际生产体系出现局部区域化特征的变化趋势,我们认为,这种局部区域化中正在为更广泛和更深层次的全球化酝酿新的发展动能。

技术变革、环境与制度因素的变化,正在推动全球价值链从分散在世界各国的分布结构,转向相对集中于区域性生产网络的方向。首当其冲的一个变化是能源革命。可再生能源、分布式能源与新能源技术的兴起,使得以美国为代表的发达国家,不再像以往那样高度依赖全球性的化石能源的配置。这对全球贸易和地缘政治的影响,是颠覆性的。[28]在美国可以不依赖世界上大多数的其他国家而独善其身的情况下,其奉行的四处退群的策略与“美国优先”的区域化或小团体策略,就不那么难理解了。其次,无人制造、3D打印、人工智能等新技术,正在改变很多商品的生产方式和地点,使得一些生产活动可以低成本地向跨国公司母国收缩,或向市场终端消费者靠拢。[29]再次,海啸、疫情等意外灾害与突发事件的频频出现,也在增加冗长的、分工过细和管理复杂的全球价值链的运行成本。供应不稳定的风险,进一步促进全球采购与生产向区域化采购与生产的转变。此次新冠肺炎疫情,明显有助于加快全球价值链区域化的转向进程。最后,从制度因素看,越来越多的制度因素在推动区域性市场的分割。一方面,各国绿色经济政策的推行,像碳边界税(carbon border levies)以及有关生产、运输、监管和合规性问题等方面的政策调整,改变着跨国公司成本计价结构[14],多区域配置的生产方式在新的政策框架下,正变得越来越不经济。另一方面,随着新兴经济体的快速发展,它们已经在形成能够相对独立运转的区域性市场,这些市场能够容纳不同地域国家因文化习俗差异而形成的制度距离,从而在客观上降低了不同地域对全球化的整体信任水平。大国之间的贸易规则的冲突与排他性区域协定的不断增加,正在加剧这些区域性市场走向进一步的制度性割裂。

第二,是从有形化转向无形化。2016年,麦肯锡发布的研究报告《数字全球化》指出,自2008年以来,全球商品贸易增长趋缓与跨境资本流动大幅下降,并不意味着全球化的逆转,全球化正进入一个由激增的数据和信息流定义的新阶段。[30]上世纪八九十年代以来,信息技术革命、低成本贸易和有利于资本跨越国界自由流动的制度环境,为跨国公司从各国要素成本差异中套利以及加大力度投资无形资产和利用数字技术应用重构国际生产体系创造了有利条件。以美英为代表,从20世纪90年代中后期起,这两个国家的无形资产投资规模开始超过了有形资产投资。[31]信息技术普及应用,对基于信息与知识的生产运营活动提出了越来越高的要求,推动了无形资产投资的激增;各产业无形资产密度的稳步提高又进一步促进了更先进的信息技术应用,这二者又共同促进了领先企业朝着供应链数字化和轻资产特征的方向蓬勃发展。世界知识产权组织(WIPO,2017)[32]的研究报告显示,全球销售的制成品近1/3的价值源于品牌、外观设计和技术等无形资本。全球资本自由化配置,加速推动了经济无形化和国际生产体系的数字化变革步伐。UNCTAD的百强跨国公司排名表明,过去十年,百强跨国公司中的轻资产科技型企业数量从2010年的4家快速增长为15家;同时,制造业绿地跨境投资项目金额在10年间下降了20%至25%,亚洲是唯一一个外国直接投资净流入的地区,但其制造业绿地跨境投资项目金额同样出现了下降趋势。[33]经济无形化对全球化的转向,起到间接作用和更加深层次的影响。在经济无形化的前期,它与全球化的关系是相互促进的,但在经济无形化发展达到一定程度后,它所带来的新旧经济的分化效应会将世界割裂,形成一种典型的“双刃剑”式的局面,在源源不断产生对全球化构成巨大助力的技术与制度因素的同时,也在从技术与制度层面产生各种反全球化(anti-globalization)的因素。[无形资产的兴起,加剧了财富不平等的收入不平等。由于无形资本的流动,往往不受地理位置的限制。因此各国难以再用税收手段对财富分配,重新进行调节。无形经济下取得成功所需要的某些文化特性可能有助于解释导致很多发达国家民粹主义抬头的社会经济矛盾。参阅参考文献[31],第103页。]也就是说,经济无形化先是会加速全球化的扩张进程,然后,将推动全球化进程在多重矛盾冲突的状态下实现收缩与转向。

以全球化转向的思路来审视当下的国际生产体系,我们可以得出以下分析结论:首先,在世界政治经济的现存状态下,旧的国际生产组织方式能够实现的全球贸易及国际生产体系的增长潜力基本耗尽了。与旧的国际生产组织方式相匹配的全球化,已经走进了接近尾声的状态,这是当前全球化困境的基本含义,但这不意味着全球化进程本身的终结。其次,当前全球化困境的性质决定了,各种为解决上一轮全球化进程中的矛盾与问题的治理机制的局部优化与调整,不足以支撑当今世界走出全球化的新困境。这些对策措施初衷可能向好,却大有可能造成加剧全球化进程中的对抗与分裂势力的意外后果。简言之,实施全球化治理的变革,不能主要依靠于对世界人民共同福祉的善意,而需要有包括跨国公司在内的各方参与主体提出更加适应于全球化转向的新形势变化的应对举措。最后,全球化的转向之门,已然开启,但究竟会转向什么样的实际状态,这仍然将取决于技术与制度两方面因素的变化。正如《世界投资报告(2020)》[33]指出的,据其对国际生产体系与跨国公司持续30年的研究经验来看,国际生产体系正处在十字路口——先是经历了20年的快速增长,在2008年国际金融危机时出现了停滞下滑迹象,又经过了2010年以来十年的暴风雨前的宁静。进入2020年后,新冠疫情对国际生产体系构成了最大挑战,从现在起至2030年的这十年,将是国际生产体系大转型的十年。

综上所述,未来十至十五年,将会是国际生产体系大转型和全球价值链重构的一段重要时期。面对充斥不确定性和不再平坦的全球市场,跨国公司通过差异化的战略加以应对,这是全球化转向带给各国跨国公司的必然选择。无论是在地域布局上转向区域化,还是在产业布局上转向无形化,在全球化转向给全球市场体系运行和全球价值链重构带来更多不确定性的形势下,跨国公司的全球战略失败的风险将趋于上升。在应对全球市场环境变化的过程中,跨国公司的战略分化还意味着,领先者和滞后者在适应全球化转向上的绩效差距,难免进一步扩大。

四、全球价值链重构与跨国公司的战略选择

1.跨国公司的作用及其战略特征

跨国公司是推动全球化的最重要的主体,也是掌控与协调全球价值链的最重要的主体。根据UNCTAD(2013)估计,跨国公司通过股权投资和合同制造、服务外包、特许经营和许可以及其他类型合同关系等非股权模式(non-equity modes,NEMs),掌控与协调的全球价值链,贡献了约80%的全球贸易[有关非股权模式的论述,可参阅参考文献[14],第124页。]。人们对于跨国公司在全球化及全球价值链发展中扮演的角色性质,有不同的看法。

从积极的角度看,跨国公司的投资活动帮助促进全球经济增长、增加就业机会和发展新技术。海默(Stephen Herbert Hymer)是跨国公司研究的奠基者[34],在他看来,企业不会仅仅因为国外生产的成本比国内生产的成本低就做出跨国生产经营的决策,他们需要确保内部化决策能够控制海外生产环节,并比从国外企业手中进口更合算,才会做出在其他国家的生产布局安排。最早的跨国公司是在其他国家设立了分支机构企业,也就是在两个及两个以上的多个国家经营的企业(Multinational或MNCs)。如果一个跨国公司在多个不同的区域市场确立竞争优势,它将拥有全球影响力,发展成为超越国别特征的企业(Transnational或TNCs)。有一些研究者看重跨国公司的跨国属性,淡化其国籍属性,并认为在世界上各主权国家的紧张关系中,跨国公司有可能发挥稳定器和粘接剂的作用——积极构建相互依赖与互惠的商业合作关系,以弥合竞争与冲突的紧张关系。在全球化浪潮的鼎盛时期,出现了全球性公司(Global Corporations)或全球一体化公司(Globally integrated enterprises)[35]的概念。那些拥有全球性生产经营网络体系的跨国公司,成为了各国政府竞相吸引的全球公民。

从消极的角度看,跨国公司的批评者们认为,跨国公司凭借在全球市场上的垄断势力实现发展壮大,对世界各国经济社会文化发展起着不确定的影响和作用。斯蒂格利茨(Joseph E. Stiglitz,2007)[9]指出,跨国公司与本国企业不同,它们会利用强大的经济实力创造不公平的竞争环境,比如,通过威胁离开来施加政策影响,争取更有利的税收或放松管制的政策;再如,利用不同国家制度差异的漏洞,或者是利用某一些国家政府治理能力不足或缺乏专家技术支持的弱点,动态地进行资产的全球化配置,最大可能地牟取暴利。海默关注到了跨国公司的国籍问题的重要性,他认为,跨国公司的国籍,会影响到它们的行为方式以及受到的待遇。

无论人们有关跨国公司本身或其活动的性质的问题存在什么样的争议,无庸置疑的是,面对充满了波动性和不确定性的全球市场,跨国公司需要时刻努力做出恰当的战略选择。跨国公司的全球战略的核心问题是要在不平坦的全球市场上,制订适合自身特点的相对连续与一致的战略,驾驭和把握好游走在各国产业、技术与制度差异之间的平衡点。从实践层面看,跨国公司的战略表现及其性质相当复杂,以下是三个值得关注的趋势性特点。第一,跨国公司普遍对于全球市场的复杂制度环境有很强的适应能力,为追求自身的最大化利益,跨国公司进行各种变通的合约安排。正是通过与为数众多的第三方供应商之间进行复杂的合约安排,跨国公司从战略上重构了国际生产分工体系,使后者呈现了分散化和网络化的特征。第二,跨国公司的战略,普遍表现出来了日益脱离生产活动的迹象。跨国公司为降低成本、提高运营灵活性和增加利润,大量采用分包的做法,这种企业战略层面的重要转变,使越来越多的跨国公司从传统制造业的领头羊企业,褪化为了Gereffi所说的“不生产自己产品的公司”。英国石油的CEO约翰布朗曾经和蒂莫西·德文尼(Timothy Devinney)谈到他的设想是,英国石油可以不拥有能源价值链中的任何一部分而获得最大的利润和效率(Buckley,2014)[36]。随着跨国公司的组织架构的集团化和跨国化,其高层管理人员越来越脱离实际的生产过程。第三,作为有国际竞争力的市场主体,跨国公司转向控制国际生产体系中的技术研发、产品设计、品牌等高端环节、关键环节和高价值增值的活动(Gereffi等,2005)[37]。在第二轮现代经济全球化浪潮中,跨国公司增长的主要动力是大幅增加了对企业设计与研发活动的投入,通过有限领域的富有企业家精神的创新活动来适应充满不确定性的全球市场,创造出来了新的价值(Buckley,2006)[38]。

跨国公司在战略上呈现出来的强大制度适应力、脱离生产活动的倾向和对全球价值链的强力控制,为发展中国家的新企业加快融入国际生产体系,带来了前所未有的机遇和挑战。首先,迫于所在国的制度压力,跨国公司会给这些国家的新企业创造一定的发展机会,以换取这些国家的市场机会。其次,跨国公司脱离生产活动的倾向,会使新企业更加容易在生产环节获得发展机会。最后,跨国公司对全球价值链的强力控制,会驱使它们不断放弃和分离出那些全球价值链上价值含量相对低的环节,新企业通过参与这些环节的生产经营活动,来积蓄和巩固自身的竞争优势。可以看到,跨国公司控制下的全球价值链,一方面,给新企业打开了原本难以企及的机会窗口,使这些企业能够从最低端的生产制造环节切入,再不断地提高自身的能力,拓展新的和更高级的市场机会。另一方面,跨国公司牢牢把持着全球价值链的高端环节,对发展中国家的新企业保持着持续的战略警惕,扼制这些企业向更高级的产业技术领域的攀升之势。在没有其他因素突变的情况下,发展中国家的新企业要对跨国公司控制下的全球价值链封锁形成突破,其成功的希望是渺小的。

2.全球化转向与跨国公司的三种战略选择

进入21世纪的第二个十年后,跨国公司的发展及其对全球价值链的战略控制受到了意料之外的因素冲击,呈现出了新的变化态势。首先,新跨国公司的形成速度在大大加快。自上世纪90年代以来,一大批企业作为天生的全球化企业(Born global)[39],受益于发达的国际生产体系和经济无形化趋势所带来的前所未有的全球化运营活动的便利性与低成本。这些企业规模不一定大,但在特定的细分产业领域,依托全球价值链形成了全球性的竞争优势。为数众多的新跨国公司的不断涌现,成为了改变全球价值链的新的能动因素,使它们能够获取超出在位跨国公司预期的更多的增长收益,也使全球价值链有了向脱离在位跨国公司控制的方面演化的可能性。其次,不同代际和不同成熟度的跨国公司,同时面对着来自于数字经济的竞争变革的挑战。到目前为止,数字经济对不同的跨国公司发展前景的影响尚不明朗,数字经济领域的后起的跨国公司仍在以前所未有的加速度成长与扩张,原本在位的跨国公司也在努力克服自身的组织惰性,大力推进数字化转型与相应的组织变革,积极探索和融入属于未来的竞争浪潮。Gereffi(2018)[12]指出,供应链日益数字化和以互联网为基础的领导企业的出现,标志着全球经济进入了一个新时代。从全球价值链治理角度来看,核心问题是后起的数字经济跨国公司是否会取代那些在位的主导全球价值链的跨国公司,或者是对它们起到补充作用,引导全球价值链转向一个数字化的全新轨道。最后,全球化转向,正使信奉向全球一体化战略方向发展的跨国公司渐渐处于失势的状态,它们的既定战略,既不兼容于冲突加剧的国际政治关系,也越来越难以容身于全球市场规则差异化特征日益突显的新形势。[40]近年来,跨国公司的主要经济指标呈现了增长放缓的显著迹象,跨国公司全球战略调整的难度不断加大。过去十年,排名前100位的跨国公司平均跨国指数(TNI)——其海外资产、销售和员工数量占比,基本维持在65%上下的水平。UNCTAD的前100家跨国公司正在停滞不前,从跨国指数(TNI)的变化情况看,上世纪90年代,TNI增加了5个百分点;本世纪的前10年,TNI增加了10个百分点;而过去十年,TNI降低了0.4个百分点。[33]2017年1月,在特拉普就任总统一周之际,《经济学人》杂志刊登题为“撤退”的封面文章,描述了跨国公司在全球化新阶段中被迫调整的态势。据UNCTAD调查,2020年,全球最大的5000家跨国公司的收益预计下降40%。[33]

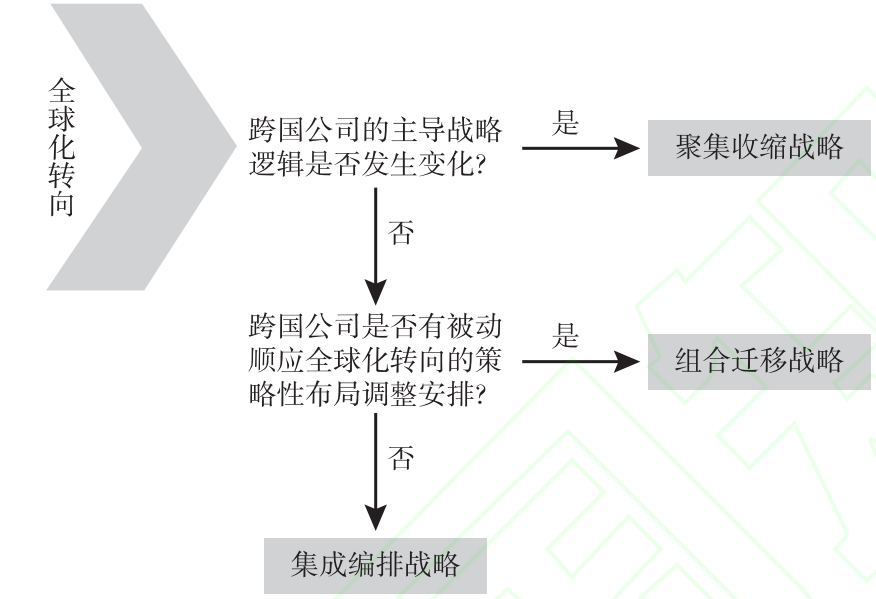

在面对全球化转向和全球价值链重构的新局势时,越来越多的跨国公司日益清醒地认识到这样的现实:尽管许多跨国企业声称推行全球战略,但事实上,大多数跨国企业不是全球性的(Verbeke and Kano,2016)[41]。能够持久地将其在母国的成功经验复制到世界各地的跨国公司,少之又少。在全球化转向给全球市场体系运行带来巨大不确定性的形势下,全球战略失败的风险更是趋于上升。面对新形势,跨国公司有三种战略选择,如图3所示:

图3 全球化转向与跨国公司的三种战略选择

资料来源:本文绘制

第一,适应全球化的收缩态势,实施聚焦收缩战略,将资源向相对安全可靠区域集中,实施布局调整。实施聚焦收缩战略的跨国公司,其动机有两种理论解释:一是出于组织惯性和路径依赖,将资源配置向自己最熟悉的区域集中和聚焦,实现自我强化;二是出于对全球化进程中最新的制度环境因素变化的敏感反应,对新的价值观念的兴起、分裂的政策与制度环境中持续上升的风险因素,及时做出回避和收缩的应对之策。聚焦收缩战略强调的是跨国公司对全球化转向进程中制度因素的变化的接受与适应,在全球价值链重构的背景之下,跨国公司的主导战略逻辑[42]会发生改变,其相对稳定的业务结构和组织被迫做出调整,从不确定性高的区域退出。例如,欧洲国家增收数字税,会影响到美国数字技术领域跨国公司的利益,作为报复,美国对欧洲国家增收关税。身处这种对抗性的制度环境里,欧美跨国公司的战略活动难免受到影响。疫情后,法国奢侈品跨国公司LVMH宣布延后、继而放弃,转而又决定降价收购美国品牌Tiffany,这是一个经济因素与制度环境因素交织在一起而改变企业战略行动的典型例证。聚焦收缩战略的不利方面是,如果全球市场在未来的高增长机会主要在那些不确定性高的区域产生,那么,奉行聚焦收缩战略的跨国公司可能错失这些机会。反之,如果未来的持续增长的市场机会主要出现在安全可靠区域,则企业的聚焦收缩战略将有可能是成功的。

第二,适应全球化的转向态势,实施组合迁移战略,将资源配置重心有计划地从存在一种或一组相对较高的不确定性的区域或领域,转向存在另一种或另一组相对较低的不确定性的区域或领域。实施组合迁移战略,可以沿着全球化转向的两个不同方向来推进。第一种情况发生在区域层面。在中美冲突的背景下,典型的做法是将中国的业务布局加快向东南亚地区的其他国家转移。移出中国,可以降低受美国对中国的关税制裁与高科技交易限制的不确定性影响;移向东南亚国家,则又难免遭遇在要素资源配套成本与供应短板上的其他方面的不确定性。例如,苹果的代工厂纬创(Wistron)将其iPhone中国组装厂出售给了立讯精密,剩下在印度班加罗尔的两座组装厂,但在2020年12月14日,纬创印度工厂发生了暴力打砸事件。这一案例表明,跨国公司在实施组合迁移战略时,往往不得不面对不同的风险组合之间的权衡与取舍。第二种情况发生在领域层面。例如,顺应数字经济发展趋势,通过加快数字化和智慧化技术的普及应用,调整资源在不同业务和不同区域之间的配置结构。第三种情况是结合全球价值链上各种与不确定性和风险相关的因素,做出组合式的迁移战略安排。在同一区域,不同的业务,可以有进有退——在某一些方面,资源配置会更加符合全球价值链的内在经济性要求,有另一些方面,资源配置会对那些更加紧迫的非经济性的干扰因素,做出必要的响应。与聚焦收缩战略相比较,组合迁移战略的特点是坚持主导战略逻辑不变,但会顺应全球市场环境的动态变化,相机做出布局结构调整的策略性安排。

第三,与全球化的转向同步,实施集成编排(orchestration)战略,在全球化转向中,主动寻找各种不同方向和不同性质的有价值的资源进行集成式编排和重组,着力塑造新的竞争优势,进而主导全球价值链的未来变化。Buckley(2011)指出,世界工厂的形成,需要有编排者(orchestrators)对分散在世界各地的企业之间的联系进行协调。[43]Verbeke和Kano(2016)[41]从内部化的分析角度,强调了编排作为一种战略思路的重要性。与聚焦收缩战略和组合迁移战略不同,实施集成编排战略有跨国公司不会有明显的对全球化转向的被动响应的安排,其战略突出强调对新出现的市场机会与未来竞争中有价值的资源的捕捉,而不会将资源过多地耗费于对风险因素的消极避让。以集成编排战略来应对全球价值链重构,这意味着,理解眼前的全球价值链正在经受的断链、松解和重新布局等种种不可确知的冲击与变化,要超越其表面显露出来的增长放缓和存量收益递减的重重压力,去发掘其深层次的正在酝酿的许多全新的增长与扩张的机会。那些实施集成编排战略的跨国公司,最有可能抓住这些面向未来的发展机会,最大可能地激发自身的创造创新潜力,从而成为牵引和推动全球化转向的决定性力量。

五、中国情境下的跨国公司战略分化

改革开放以来,中国从计划经济向市场经济转型,是一个深度嵌入全球价值链及与之对应的新型国际分工体系的过程,为数众多的中国企业通过融入全球价值链,在整体上实现了生产效率的改善(吕越等,2017)[44]。加入WTO后,中国既奉行进口替代策略,又奉行出口导向策略,通过积极嵌入跨国公司主导的国际生产网络体系,大规模承担其中相对中低端的加工制造环节而发展成为了“世界工厂”。在这个过程中,中国既是全球价值链发展的重要受益者,又是支撑促进跨国公司掌控的全球价值链进一步持续扩张的重要参与者,成为了助推全球化发展和全球贸易增长的积极力量。直至中美贸易摩擦对中国融入全球价值链的良性发展进程的惯性提出了威胁与挑战。中美贸易摩擦的实质是,中国企业日渐逼近以美国为代表的发达国家设定的技术进步极限水平,于是,美国决意从战略上,阻断中国企业借助外向性资源向新技术和复杂技术领域升级的发展路径,将中国企业封锁在全球价值链中低端环节。借助2020年新冠肺炎疫情,美国加快推行对中国的“脱钩”策略,以高技术领域和保障供应安全要求强烈的领域为突破口,以各种政策手段来干预全球价值链的调整,以期全面降低全球价值链对中国企业的依赖。

展望中国及中国企业在未来的全球价值链中的地位与作用,有三种不同的可能性:第一种可能性是全球化转向的不利因素得到控制,大国博弈与冲突带来的裂痕得到修复,中国企业因为能够给全球价值链提供不可或缺的经济利益增量而顺利规避了政治上的“脱钩”与“断链”的制度压力,最终实现了向前沿技术领域的攀升与赶超。实现这种可能性,关键是大力促进发展跨国公司与中国市场的经济联系以及中国企业与世界各国的经济联系,进而增进彼此在政治上的合法性认同。如果这种可能性付诸现实,我们将观察到,越来越多的跨国公司将针对中国市场与生产资源实施集成编排战略。第二种可能性是在全球化转向过程中,大国博弈与冲突导致了两个平行体系(张宇燕,2020)[45]或者是多极平行体系,分别为全球化及全球价值链重构提供发展动力。苏楠(2020)[46]指出,数字技术与国家安全的紧密关联性,加剧了技术竞争,使此领域的技术在不同地区的割裂正在发生,各国加强数字行业监管引导技术发展方式,这将最终使美国、中国和欧洲形成三张“分裂网”。在电动汽车和无人驾驶等领域,也有类似的问题。为此,各国可以构建两个或多个技术经济系统,分别对接不同制度规则约束下的各个平行体系。各平行体系之间的关系,既有竞争,又有合作。维持两极或多极的平行体系稳定运行,关键是主导平行体系的各个大国,有能力维持彼此平行的发展优势,达成长期均势;否则,这种结构是不稳定的。在多个平行体系并存的情况下,我们将观察到,大多数跨国公司推行组合迁移战略,保持在不同的平行体系之间移动与滑行的灵活度。第三种可能性是全球化转向的消极因素继续增加,中国企业被排挤到有限的区域布局空间里,或者是被压制在有限的产业技术领域里孤立发展。在这种状态下,越来越多的跨国公司将被迫实施聚焦收缩战略和选择退出中国市场——这种带着“去中国化”烙印的“全球价值链”,注定是残缺的和非全球化的,是没有可持续发展前景的。

在中国情境下,每个跨国公司都需要在不确定性条件下进行独立的战略决策,为有效应对截然不同的未来图景做出相应的战略安排。从跨国公司的经营活动上,我们可以观察到战略动向的分化。一方面,像苹果、三星、台积电等跨国公司在主动地或被动地响应制度因素的不利变化,实施组合迁移战略或聚焦收缩战略。另一方面,像埃克森美孚、法国电力、特斯拉、马士基、丰田等跨国公司则在坚持自己的战略主导逻辑,实施集成编排战略,积极化解全球市场运行的不确定性,大力发掘面向未来的增长潜力。

有些跨国公司实施战略调整,加大了向亚洲范围内其他国家布局的力度。近两三年间,以印度、越南为代表的东南亚国家推行积极的招商引资政策,加快了一些跨国公司向其转移生产能力的进程。像苹果这样的在价值链上有较强影响力的跨国公司,在实施自身的布局调整时,会敦促其供应商将生产一并转移。2019年,苹果公司减少了在中国30%的非流动资产(non-current assets),还要求其制造业合作伙伴鸿海等对供应链的多元化选择进行评估,以减少过度集中生产的风险。[33]苹果还希望较小的制造商,如AirPods组装商Luxshare发挥更大作用,以减少对其主要供应商富士康的过度依赖。[47]2020年,苹果公司的30%最畅销的AirPod耳塞在越南生产。除前文提及的纬创的案例外,和硕(Pegatron)也加大了在印度的生产,并计划在越南和印度尼西亚建新工厂。

有些跨国公司在2018年中美贸易摩擦之初,已经着手针对形成两个平行体系的可能性进行战略准备。像以台积电为代表的台湾地区的芯片制造企业,在中美两国大市场和大产业体系中都有重要经济利益。台积电的工厂布局集中在台湾地区,在上海设有松江工厂,后来,在南京投资了16nm晶圆厂,2018年量产,成为其最快实现盈利的一个工厂。2020年5月,迫于美国芯片禁令升级的压力,原本不计划在美国设厂的台积电,宣布计划将在州政府和美国联邦政府的支持下,在亚利桑那州建造一座价值120亿美元的工厂。台积电的经营活动,明显受各方面政策影响的较大牵制。

有的跨国公司在不同业务板块做出了差异化的布局战略安排。例如,三星电子也把部分生产线搬迁到了越南和印度等地。从三星电子的整体布局情况看,近年间,公司向韩国聚焦收缩的迹象明显,在其他国家和地区的子公司数量绝对减少、雇佣员工数量和营业收入占比基本都在下降,唯有在韩国的各项经济指标占比在全面上升。这一转变,既和国际市场环境变化有关,也和韩国政府的经济政策转变有关。不过,在中国市场有巨大吸引力及自身竞争优势更加显著的集成电路领域,三星并没有响应美国的“脱钩”政策,其布局战略显著区别于其在移动终端的布局战略。在台积电(TSMC)有战略收缩迹象时,三星表现出来了大举增加投资的战略扩张倾向。三星案例带给我们的启示是,收缩性的布局战略往往是跨国公司在华业务竞争失利的伴生物。

有些跨国公司始终在坚持自己的战略主导逻辑,继续加强向需求市场布局的全球化战略。例如,埃克森美孚面临全球石油产业的激烈竞争,在美国本土市场受政策限制的情况下,做出了将主营产业转向全球,通过加速全球化来扩大业务区域、降低运营成本的战略决策。自2000年开始,公司的海外地区净利润占总体净利润占比过半。埃克森美孚在16个国家拥有化工产业链,是世界上最具盈利能力的国际化工公司之一。中国是全球最大的化工产业市场,在全球增长中发挥主导性作用。2020年,埃克森美孚在华投资百亿美元的惠州乙烯项目正式开工,成为了美国企业在华独资建设的首个重大石化项目。再如,特斯拉将中国作为除美国之外的第二大市场,称之为“特斯拉的第二故乡”。2020年第二季度,特斯拉在销量最大的本土市场美国,营业收入下滑11%至30.9亿美元,在欧洲及其他市场,营业收入下降29%至15.5亿美元,但公司二季度营收总体仅同比小幅下降5%,这主要利益于其在中国的营业收入达到14亿美元,同比大幅增长103%。受新冠疫情影响,特斯拉弗里蒙特工厂的生产和交付一度处于停工状态,但上海超级工厂全面投产,使得特斯拉二季度在中国交付了3.17万辆汽车,约占据其全球销量的35%。[48]

还有些跨国公司通过积极构造以自身技术为核心的开放竞争生态体系,加快数字化转型,有效克服了中美贸易摩擦与2020年新冠肺炎疫情对其所处全球价值链和中国市场业务所造成的冲击,表现出来了卓越的战略适应性,并在努力抢占未来市场竞争的制高点。例如,丰田公司在全球汽车产业经济下行以及多家同业跨国公司业绩明显下滑的不利环境下,保持了业绩平稳。面向未来的新技术竞争,丰田公司更是在电动汽车、无人驾驶、氢能源领域做了大量投入,并做出重大决策,无偿向业界提供所持有的关于电机、电控、系统控制等车辆电动化技术的专利使用权约23740项,其中包括燃料电池技术相关约8060项,以加快构建技术创新生态系统。在自动驾驶领域,过去五年丰田公司的投资已接近50亿美元。2019年,加入了由百度主导的“阿波罗计划”自动驾驶开发联盟。丰田公司还是当今在氢能源领域投入最大、押注最多的汽车厂商。再如,法国电力在全球战略布局调整中,一直致力于寻求最有增长潜力的区域或国家来开展业务,以求最大可能的可持续增长。在核工业领域,法国电力是中国的长期伙伴。2019年9月,中法能源领域在华最大的合作项目——台山核电一期工程全面建成,建有两台三代核电技术的压水堆核电机组,每台机组的单机容量为175万千瓦,是世界上单机容量最大的核电机组。在欧洲经济相对低迷的情况下,法国电力在部分市场出售了海外资产,同时,也在继续为后续进入寻找转型探索的切入点。2020年,法国电力正在探索与中国企业合作,将其开源工业软件应用于中国工业互联网与数字化市场。

在我们看来,跨国公司的不同战略选择,不仅是与其在现实的制度环境约束下的经济利益取向相一致的选择,还能够折射出来跨国公司有关中国情境下全球价值链重构的未来走向的理解。中国参与全球价值链重构的程度,与中国市场在未来可能为跨国公司贡献的增长机会的多寡息息相关。中国市场的增长机会,一方面,取决于中国在区域化存量市场中所可能发挥出来的作用,另一方面,取决于中国在数字化领域所可能释放出来的新的增长潜力。如果中国丧失了数字化领域的增长潜力,那么,中国在区域化市场中的存量增长终究是有限的。这也就是美国为何要在数字经济的基础产业技术领域,频频施加阻滞中国企业发展的政策手段的原由所在。

面对政策环境的变化,不排除有少数的跨国公司因为暂时无法绕开美国政策限制而被迫妥协和实施布局调整;也不排除有少数跨国公司乐于从对中国企业的限制性政策中获取立竿见影的利益。这些屈从于政策环境变化的跨国公司没有看到,或者说,它们不太愿意在战略远景中纳入中国企业在极其不利的政策环境下被激发出更多创造力与积极变化的可能性。展望未来,我们认为,那些实施聚焦收缩战略的跨国公司,将表现出全球化战略收缩或减弱的特征。至于实施组合迁移战略的跨国公司,即使它们将海外投资转向印度或其他亚洲国家,也不证明其全球化战略在整体上必然发生了收缩或减弱;只要中国市场有足够大的吸引力,它们在有足够竞争力的情况下,随时可能加大对中国的投资布局力度。相比之下,那些实施集成编排战略的跨国公司愿意将中国市场看作一个充满变化可能性和活力的因素,它们更加有意愿来分担参与中国市场增长中的不确定性,更有意愿运用前沿技术手段,来发掘中国为其提供更加丰富的资源聚合与价值增值机会的巨大潜力——这些跨国公司与中国经济利益相关度相对更高,与全球化转向的系统关联性更强。以彭罗斯的企业成长观来考察,跨国公司的成长是多方面因素整体作用的结果(Danchi Tan等,2020)[49],在不同时代,都有卓越的跨国公司能够超越短时间周期的经济发展的阻碍与波动,走向更广阔的全球化的新图景。在未来的全球价值链重构中,实施集成编排战略的跨国公司,比其他跨国公司更有可能争取到企业成长的主动权,它们大有可能克服当下全球化转向给各国政治经济运行带来的种种扰动因素,引领更多的企业进入能够更好承载和谐发展和可持续发展要求的新的国际生产体系。

参考文献

[1]Dunning,J.,Fujita,M.,and Yakova,N.Some Macro-Data on The Regionalisation/Globalisation Debate:A Comment on the Rugman/Verbeke Analysis[J].Journal of International Business Studies,2007,38,(1):177–199,185.

[2]高峰.发展理论全球化转向的分析范式及启示[J].南京:江海学刊,2002,(6):185-191.

[3]马丁·沃尔夫.全球化大潮正在转向[J].北京:领导决策信息,2017,(5):24.

[4]宋朝龙.全球化转向时代社会主义市场经济对新自由主义的制度竞争力——第二届世界马克思主义大会“经济学”专题评析[J].上海:海派经济学,2018,(4):200-212.

[5]李策划,李臻.美国金融垄断资本全球积累逻辑下贸易战的本质——兼论经济全球化转向[J].长春:当代经济研究,2020,(5):66-76.

[6]吕乃基.特朗普当选:全球化转向第二只靴子落地[J].沈阳:东北大学学报,(社会科学版),2017,(2):111-119.

[7]徐坚.逆全球化风潮与全球化的转型发展[J].北京:国际问题研究,2017,(3):46-48.

[8]Alfred D .Chandler ,Jr .,and Bruce Mazlish,eds.Leviathans.Multinational Corporations and the New Global History[M].New York:Cambridge University Press,2005 .

[9]Joseph E.Stiglitz.Regulating Multinational Corporations:Towards Principles of Cross-border Legal Frameworks in a Globalized World Balancing Rights with Responsibilities[J].American University International Law Review,2008,(3),p.557-558

[10]胡强.全球化的结局如何[J].北京:国际经济评论,1992,(9):2-10.原文为Globalization-To What End?作者为Harry Magdoff。

[11]Cadestin,C.,Backer,K.D.,James,I.D.,Miroudot,S.,Ye,Ming.Multinational enterprises and global value chains:New Insights on the trade-investment nexus[R].OECD,2018,p.7.

[12]Gary Gereffi.Global Value Chains and Development:Redefining the Contours of 21st Century Capitalism[C].New York:Cambridge University Press,2018.

[13]Martin Hart-Landsberg.Capitalist Globalization:Consequences,resistance,andalternatives[M].New York:Monthly Review Press,2013.

[14]UNCTAD.World Investment Report 2011[R].Geneva,2013.

[15]OECD.MNEs in the global economy:Heavily debated but hardly measured[R].May2018.

[16]Hopkins,Terence K.,and Immanuel Wallerstein.Patterns of Development of the Modern World-System[J].Review ,(Fernand Braudel Center),1977,1,(2):111–145.

[17]Porter M.E,Competitive Advantage:Creating and Sustaining Superior Performance,New York:The Free Press,1985.

[18]Gereffi,G,The Organization of Buyer-Driven Global Commodity Chains:How U.S.Retailers Shape Overseas Production Networks,in G.Gereffi and M.Korzeniewicz ,(eds.),Commodity Chains and Global Capitalism[C],London:Praeger.1994.

[19]Antras,Pol.Global Production:Firms,Contracts,and Trade Structure[M].Princeton:Princeton University Press,2015.

[20]Christine Lagard.Making Globalization Work for All[DB/OL].International Monetary Fund Sylvia Ostry Lecture,Toronto,September 13,2016,https://www.imf.org/en/News/Articles/2016/09/13/sp09132016-Making-Globalization-Work-for-All.

[21]世界银行.2020年世界发展报告[R].https://www.worldbank.org/en/publication/wdr2020。

[22]Constantinescu,Cristina,AadityaMattoo,and Michele Ruta.The Global Trade Slowdown.Cyclical or Structrural?[R]World Bank Policy Research Working Paper No.7158.WPS 7158.Washington,DC,2015.

[23]WTO report shows slowdown in G20 trade restrictions as COVID-19 impacts world economy[DB/OL].https://www.wto.org/english/news_e/news20_e/trdev_18nov20_e.htm,2020-11-18.

[24]Branko Milanovic.The Two Faces of Globalization:Against Globalization as We Know It[J].World Development,2003,31,(4):667-683.

[25]佟家栋,刘程.国际经济保护主义与经济全球化的调整期[J].天津:南开学报(哲学社会科学版),2013,(2):131-138.

[26]钱俊君,苏杨.经济生态演化过程中的全球化及其可逆性[J].重庆:改革,2009,(4):115-120.

[27]Ana Swanson.The world today looks a bit like it did before World War I - but what does that mean? [DB/OL].https://www.weforum.org/agenda/2017/01/why-the-world-looks-a-bit-like-it-did-before-world-war-i.05 Jan 2017.

[28]Jaime Malet.International trade is slowing.What does this mean for globalization?[DB/OL]https://www.weforum.org/agenda/2017/11/international-trade-is-slowing-what-does-this-mean-for-globalization.17 Nov 2017.

[29]Karen Lynch.Trends Driving the Slowdown in Global Supply Chain Growth[DB/OL].https://www.americanexpress.com/us/foreign-exchange/articles/global-supply-chain-trends/.July 2017.

[30]James Manyika,Susan Lund,Jacques Bughin,Jonathan Woetzel,Kalin Stamenov,and Dhruv Dhingra.Digital globalization:The new era of global flows[DB/OL].https://www.mckinsey.com/business-functions/mckinsey-digital/our-insights/digital-globalization-the-new-era-of-global-flows#.February 24,2016.

[31]乔纳森·哈斯克尔.无形经济的崛起[M].北京:中信出版社,2020.

[32]World Intellectual Property Report 2017-Intangible Capital in Global Value Chains[R].https://www.wipo.int/edocs/pubdocs/en/wipo_pub_944_2017.pdf.2017.

[33]UNCTAD.World Investment Report 2020[R].Geneva,2020.

[34]Hymer,S.H.,The International Operation of National Firms:A Study of Foreign Direct Investment[M],Cambridge,MA:MIT Press,1976.

[35]Palmisano,S.J.,The globally integrated enterprise[J].Foreign affairs,2006,85,(3):127-136.

[36]Buckley,P.J.,The Multinational Enterprise and the Emergence of the Global Factory[M].Houndsmill,UK:Palgrave Macmillan,2014.

[37]Gereffi,G.,Humphrey,J.and Sturgeon,T.The Governance of Global Value Chains.Review of International PoliticalEconomy,2005,12,(1):78-104.

[38]Buckley,P.J.,Stephen Hymer:Three phases,one approach? International Business Review,2006,15,(2):140–147.

[39]Rennie,M.W.,Born global[J].The McKinsey Quarterly,1993,(4):47-48.

[40]Adi Ignatius.The Truth About Globalization[J].Harvard Business Review,2017,95,(4):119-127.

[41]Verbeke,A.,and Kano,L.,An internalization theory perspective on the global and regional strategies of multinational enterprises[J].Journal of World Business,2015,51,(1):83-92.

[42]Matysiak,L.,Rugman,A.M.& Bausch,A.,Dynamic capabilities of multinational enterprises:The dominant logics behind sensing,seizing,and transforming matter![J].Management International Review,2018,58:225–250.

[43]Buckley,P.J.,International Integration and Coordination in the Global Factory[J].Management International Review,2011,51,(2):269–283.

[44]吕越,黄艳希,陈勇兵.全球价值链嵌入的生产率效应:影响与机制分析[J].北京:世界经济,2017,(7):28-51.

[45]张宇燕.新冠疫情与世界格局[J].北京:世界经济与政治,2020,(4):4-7.

[46]苏楠.三大变量将全球产业链带入深度调整期[J].北京:科技中国,2020,(2):76-79.

[47]Lyndsey,Zhang.,Manufacturing is on the Move in Asia[DB/OL],https://www.gfmag.com/magazine/june-2020/manufacturing-move-asia,2020-06-17.

[48]彭苏平,付超杰.特斯拉的未来在中国?二季度在华营收增长103%[DB/OL].21世纪经济报道.http://www.21jingji.com/2020/7-30/yOMDEzODFfMTU3OTQyOQ.html,2020-7-30.

[49]Danchi,Tan andWeichiehSu,and Joseph T.M.,and Yasemin K.,A review of research on the growth of multinational enterprises:A Penrosean lens[J]Journal of International Business Studies,2020,51,(4):498-537.

史丹,余菁.全球价值链重构与跨国公司战略分化——基于全球化转向的探讨[J/OL].经济管理:1-18[2021-02-18].https://doi.org/10.19616/j.cnki.bmj.2021.2.001.