摘要:基于联合国商品贸易统计数据库,系统测算了中国2009—2018年全球价值链分布并进行国际比较,深入探讨中国参与全球价值链的发展趋势及其对创新链和产业链的影响。研究发现,现阶段中国出口贸易已形成“创新密集型行业主导、区域生产型和劳动密集型为辅”的基本格局。中国目前处于全球价值链的中间位置,美国仍处于全球创新链最高端,日本、德国通过“生产+创新”占据了全球价值链高附加值环节。在部分领域中国参与全球创新链对发达国家的依赖依然较大,重大突发公共事件造成的进口端“断链”和出口端“断需”引发的同频共振对中国创新密集型产业发展构成了较大挑战。中国经济要实现高质量发展,实现由投资推动向创新驱动发展的转变,突破口在于通过实现创新链与产业链的双螺旋跨越,更高质量地嵌入全球创新密集型产业,未来要重点围绕5G、航空航天、生物医药等产业部署创新链,充分发挥中国超大规模市场潜力和产业链齐全优势,深度开展中日韩区域合作,加快培育中国在全球价值链竞争中的新优势。

关键词:全球价值链;创新链;产业链;高质量发展

基金项目:国家社会科学基金重点项目“新技术革命背景下全球创新链的调整及其影响研究”(19AJY013)。

中国通过改革开放,充分利用自身比较优势,积极参与全球产业链分工,从而推动了中国的产业结构调整与产业转型升级,有力地支撑了经济的高速增长,创造了“中国奇迹”。当前,中国的经济发展已经进入新时代,党的十九大报告明确指出:“我国经济已由高速增长阶段转向高质量发展阶段”。中国经济要实现高质量发展的目标,参与和引领经济全球化的方式和路径就须实现必要的调整,要从过去利用低成本优势参与全球产业链分工、提升产业竞争力的方式转向参与和引领全球创新链的方式转变。第四次工业革命正在全球范围内兴起,有望根本上改变现有生产函数结构,扩大新生产可能性边界,推动新产业、新模式、新业态的孕育和发展,为中国参与和引领全球创新链提供了千载难逢的历史性机遇。同时,中美经贸摩擦以及新冠肺炎疫情为代表的重大突发公共事件影响充满不确定性,有可能引发全球创新链、产业链、价值链,以至全球产业分工格局的结构性调整。2020年4月23日,习近平总书记在陕西考察时强调,要围绕产业链部署创新链、围绕创新链布局产业链,推动经济高质量发展迈出更大步伐。在全球价值链背景下,稳步推动引进吸收再创新模式向依靠自主创新模式动态转换,提升中国的全球创新链地位,积极参与全球产业链重构,对中国经济高质量发展具有重大的理论和现实意义。

一、中国参与全球价值链的测算框架

刘志彪较早提出了中国要从嵌入全球价值链逐步向嵌入全球创新链转变[1]。全球价值链依据静态比较优势理论无法支撑中国动力转换和产业升级,只有高水平参与全球创新链才能获取动态比较优势,全球价值链和全球创新链双螺旋演进成为可能的战略选择[2]。全球创新链是一条环环相扣的链条,是一条由基础研发、技术研发、产业化等多个环节形成的复杂集合。围绕产业链布局创新链,关键是要通过发展以科技创新为根本推动的创新密集型产业推动创新链的提升[3]。

全球价值链是创新链与产业链互动的结果,深入探究一个国家创新链与产业链的关系,其关键在于如何有效测算全球价值链。全球价值链研究的开创性工作来自Hummels et al.,其在单国(区域)投入产出模型框架下,率先提出了垂直专业化(即国外增加值)的概念及测度方法,但这一方法隐含两个关键假设,一是国内生产和出口生产对进口中间投入品的使用强度一致,二是进口的中间投入品100%来源于进口国[4]。当加工贸易盛行时,第一个假设不成立;而当不止一个国家出口中间品时,第二个假设不成立。因此,如何克服上述两方面局限性成为之后相关研究的重点。其中,Koopman et al.在全球投入产出模型框架下,将一国出口分解为9项不同国别增加值来源与重复计算项[5]。但这种方法属于国家总体层面的分解,不能得到行业层面的分解结果。Wang et al.则进一步拓展至双边行业层面,开发了16项行业层面的总出口分解方法,将出口增加值研究推进到了完善阶段[6]。随后,有学者尝试构建指标来反映一国(行业)参与全球价值链的分工地位。Wang et al.综合考虑了出口和国内需求,修正了国家行业层面嵌入全球价值链相对上下游位置的测度方法,但其仍是基于增加值的间接测度方法,未能直接从生产工序角度给出一国行业嵌入全球价值链的位置[7]。

现有文献在测算全球价值链的方法上存在如下问题:第一,主要针对国别或部门层面探讨全球价值链的位置,出口国内增加值与全球价值链位置之间仅存在间接关联,无法有效区分全球价值链下特定行业的产业链和创新链具体位置和上下游关联情况;第二,由于研究假设和数据问题,无法真实反映现阶段全球价值链的演进情况,对于如何实现产业链、创新链的互动发展,启发性有限。在全球价值链背景下,一个国家在全球价值链中的位置攀升过程是一个产业链和创新链的螺旋式推进的过程,即产业链的提升带动创新链的提升,以创新链的提升带动产业链的升级。在全球价值链的背景下,从以参与非创新密集型产业链为主体向以参与创新密集型产业链为主体的产业链跨越,由从重点围绕非创新密集型产业布局创新链向重点围绕创新密集型产业链布局创新链的创新链跨越,是中国在参与全球价值链中实现攀升的主要途径和突破口。本文在全球价值链背景下对创新链不同环节的竞争力进行测算,力图为中国在实现产业链与创新链互动的过程中提升在全球价值链的位置提供可操作性路径。

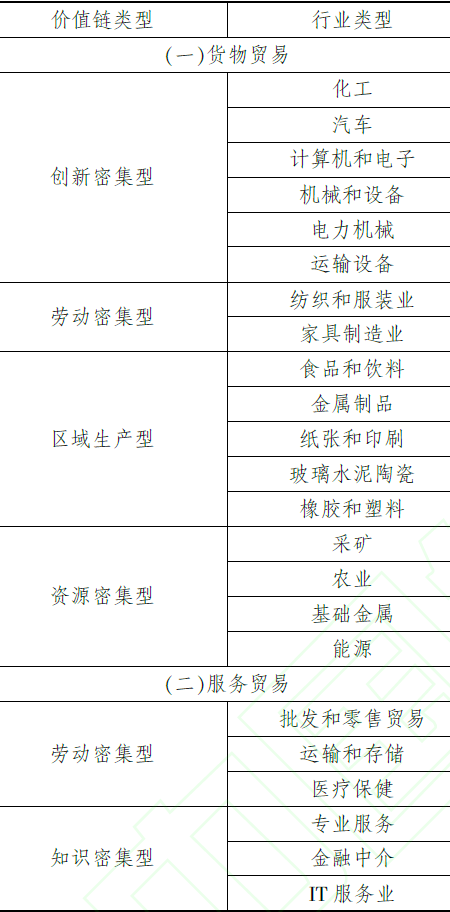

本文依据麦肯锡全球研究院(McKinsey Global Institute,MGI)的测算框架[8],根据要素投入、贸易强度和国家参与度等指标将全球价值链分为6种,其中,货物贸易分为4大类17中类,服务贸易分为2大类6中类。货物贸易包含创新密集型、劳动密集型、区域生产型和资源密集型4大类,服务贸易包含劳动密集型和知识密集型2大类,具体如表1所示。这一测算框架可以通过不同产业对应的全球价值链类型,剖析中国在不同全球价值链类型的真实发展情况。基于此测算框架,本文试图解决如下三个问题:第一,中国在全球价值链中的位置变动及趋势如何;第二,以新冠肺炎疫情为代表的重大突发公共事件是否会对中国的创新链、产业链和全球产业分工格局造成重大影响;第三,中国在参与全球价值链的过程中,如何积极实现创新链与产业链的协同发展。

表1 全球价值链的行业分类

本文的数据来源于联合国商品贸易统计数据库(UNCOMTRADE),测算的时间为2009—2018年,除中国外,本文选取与中国产业链关联度、全球价值链影响力较大的美国、日本、韩国、澳大利亚、德国、英国、法国、意大利、巴西等9个国家作为主要比较研究对象,2018年上述国家与中国进口和出口均约占一半。其中,美国、德国、英国、法国、意大利均为欧美发达国家,日本和韩国是东亚价值链的核心组成部分,巴西和澳大利亚是矿产资源和农产品等原材料的主要供给国,完整反映了全球价值链的主体部分。

二、中国参与全球价值链的位置及其变动趋势

从中国三大产业的总体变动情况来看,2018年中国服务业(第三产业)增加值比重52.2%、GDP贡献率59.7%、对GDP增长拉动3.9个百分点(当年增速6.6%)、就业人数占比46.3%(第二产业为27.5%)。数量上,服务业已成为中国经济的主体部分,以工业为代表的第二产业占比显著下降,由2008的41.3%下降至2018的33.9%,第一产业呈现小幅下降趋势,由2008年的10.2%下降至2018年的7.2%。效率上,2018年根据现价和不变价计算的第二产业和第三产业劳动生产率之比分别为1.30和2.75,且劳动生产率增速呈现较大差异,1998—2018年第二产业、第三产业劳动生产率增速分别为8.19%和6.33%,2010—2018年第二产业和第三产业劳动生产率增速分别为6.66%和3.29%,第二产业效率指标绝对值和增速均优于第三产业。创新上,工业领域仍然是中国研发活动最密集的部分,2018年规模以上工业企业R&D经费支出占62.68%,研发强度达4.04%,专利申请量和发明申请量占比分别为22.14%和24.10%。当前中国经济已由要素投入型粗放增长转向创新驱动式高质量发展,实现工业高质量发展是推动质量变革、效率变革、动力变革的重要路径。从结构上看,生产性服务业是与工业发展关联性较大、技术水平和人力资本较高的部门,以交通、通信、金融、商务和科技为主的生产性服务业占比由2010年的16.28%上升至2017年的20.35%,约占服务业整体涨幅的51%。总体上,工业占比有所下降,生产性服务业是工业的延伸与发展,随着近些年来生产性服务业的快速发展,工业仍将是中国经济发展的核心部门,工业产业链的完整性和创新链的攀升是中国参与全球价值链的核心竞争力[9]。

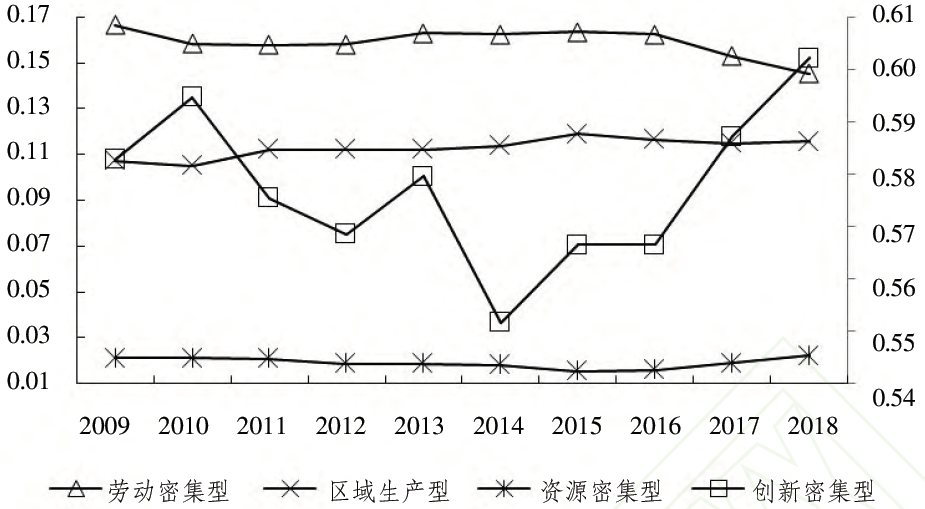

图1列示了2009—2018年中国四大类货物贸易行业的出口占比变动趋势。结果显示,中国创新密集型行业出口占比最高,均超过55%;其次是劳动密集型行业和区域生产型行业,2018年占比分别约为14.5%和11.6%;资源密集型行业占比最低,2018年仅为2.2%,4大类行业加总后约占中国出口贸易比例9成。从变化趋势来看,2009—2014年中国创新密集型行业出口占比略有下降,2015年后该类行业占比呈逐年上涨态势,截至2018年底已超过60%。劳动密集型行业出口占比呈现小幅下降趋势,从2009年16.7%降至2018年14.5%。区域生产型行业主要作为中间产品提供给创新密集型行业,在产业链中具有承上启下的中介作用,这类行业出口占比常年稳定在11%—12%。资源密集型行业占比常年维持在2%的水平,这类行业主要依赖于矿产、土地、石油等自然资源禀赋,由于中国资源人均占有量较低,该类行业总体出口量较少。

图1 2009—2018年中国4大类货物贸易行业出口占比变动趋势

注:次坐标为创新密集型行业。

总体上,中国出口贸易总体呈现“创新密集型行业主导,区域生产型和劳动密集型为辅”的基本格局,呈现出近年来创新密集型行业占比跨越式提升,劳动密集型行业占比稳中有降的趋势,反映了中国的劳动力成本上升与产业技术转型升级的基本事实,揭示了中国产业链推动创新链跨越发展的动态过程。

三、中国与主要国家的全球价值链位置演进特征

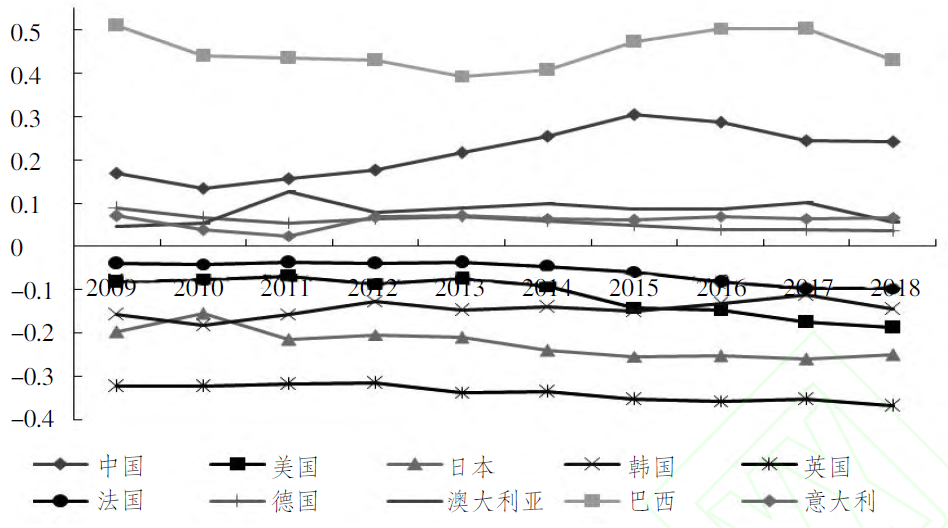

在以创新密集型行业为代表的全球创新链体系中,中国的总体竞争力较弱。出口占比上,中国目前在创新密集型行业中处于中等位置,其中,韩国、日本和德国占比相对较高,中国、美国、英国和法国总体处于同一水平。贸易竞争力上,中国总体竞争力不明显,贸易竞争力(TC)指数处于0.05—0.10区间,动态上呈现出增长趋势,2018年TC指数已达0.11。[贸易竞争力(TC)指数表示一国净出口占进出口总额的比重。数值越大,表示优势越大,TC指数取值为(-1,-0.6)时有极大的竞争劣势,取值为(-0.6,-0.3)时有较大竞争劣势,取值为(-0.3,0)时有微弱竞争劣势,取值为(0,0.3)时有微弱竞争优势,取值为(0.3,0.6)时有较强竞争优势,取值为(0.6,1)时有极强竞争优势。] 日本、韩国和德国在创新密集型行业中TC指数较大,反映了这三个国家处于创新密集型行业生产领域的高端。英国和美国在该类行业中TC指数均为负数,其中,美国从2014年后呈现逐年下降趋势,这表明美国和英国较少参与创新密集型行业生产环节,以进口最终品为主。出口绝对值上,中国大幅领先其他国家,德国和美国、日本和韩国分别处于第二和第三梯队,英国和法国的出口量相对较低。具体如图2所示。科技创新上,美国在知识产权出口领域一枝独秀,2009—2018年知识产权出口远超其余9国总和,美国处于全球创新链的上游环节,通过前沿技术研发创新参与全球生产网络,将中下游的生产制造环节外包至中国、德国和韩国等具有完整产业链配套的生产型经济体。日本位居第二大技术创新输出国,德国、英国和法国属于第三梯队,上述国家知识产权贸易竞争力较强。2017年中国知识产权进口额仅次于美国,排名第2,但总体竞争力极弱(TC指数约为-0.71)。综上,中国在全球价值链中仍处于中低端的生产加工环节,创新密集型货物贸易竞争力不强。美国处于全球创新链最高端,通过前沿技术创新成为全球创新链“链主”。日本、德国总体货物贸易和知识产权贸易竞争力较强,形成了“生产+创新”的二元参与模式,英国和法国主要采取技术创新占领部分领域前沿,上述发达国家占据了全球创新链的中高端。韩国创新密集型货物贸易竞争力最强,主要通过技术获取实施产业创新,中间品和最终品自给率较高[10]。

图2 2009—2018年中国与主要国家创新密集型行业贸易竞争力指数

劳动密集型行业目前仍是中国具有比较优势的主要领域。中国在出口占比和贸易竞争力两方面均居首位,其次是意大利,其余国家劳动密集行业出口占比较低且贸易竞争力较弱。劳动密集型行业中主要包含纺织和服装业、家具制造业等,中国占据了该类行业中生产制造环节,货物贸易竞争力较强。意大利侧重在该类行业中研发设计等高端环节,拥有包括阿玛尼(Armani)、古奇(Gucci)和范思哲(Versace)等在内的顶级奢侈品牌,将这类技术成熟的行业打造成具有艺术感、时尚感和设计感的高附加值行业。综上,劳动密集型行业的生产制造环节集中于中国,意大利在研发设计等该类产业价值链高端占据优势,形成了“研发设计+生产制造”的高低端产业匹配,中国仍缺乏品牌等该类产业链核心资源。

区域生产型行业中巴西和中国贸易竞争优势明显。这类行业具有较强的中间品属性,主要包括食品和饮料、金属制品、纸张和印刷、玻璃水泥陶瓷、橡胶和塑料。巴西在这一行业中出口占比相对较高且贸易竞争力较强,对于创新密集型行业重要投入来源的控制力较强。中国在该类行业中贸易竞争力仅次于巴西,出口占比常年稳定在11%—12%,出口量高居世界第一位。澳大利亚、意大利和德国在该类行业的贸易竞争力处于第三梯队,是重要的中间品供给国。英国、韩国和日本在上述行业中出口比例较低且贸易竞争力较弱。具体如图3所示。综上,巴西和中国是主要的中间品生产国,在该类技术成熟行业中占有规模优势,澳大利亚、意大利和德国也是区域生产型行业主要出口国,贸易竞争力较强。发达国家主要通过技术研发、标准制定和品牌营销占据该类产业链高端,利于中国和巴西较低的劳动力成本实施生产外包。

图3 2009—2018年中国与主要国家区域生产型行业贸易竞争力指数

资源密集型行业中澳大利亚和巴西处于第一梯队。2018年,两国出口占比分别达48.4%和39.3%,其中,2011—2014年澳大利亚该类行业出口占比超过6成,仅有上述两国在该类行业中具有贸易竞争力。中国、日本、德国、意大利和法国在该类行业中出口占比较低,其中,中国、日本和德国仅约占2%。农业提供各类工业行业的上游投入品,澳大利亚、巴西、美国和法国是主要的农业出口国,贸易竞争力极强。中国、韩国和日本均为农业进口大国,受限于人均矿产、土地等资源稀缺,上述制造业大国在该类行业出口占比极低。综上,处于制造业上游的资源密集型行业主要由澳大利亚和巴西控制,美国在农业领域具有较强竞争优势,上述国家占据了这类行业的中高端环节,中国、韩国和日本处于下游的消费环节,贸易竞争力均相对较弱。

整体上看,中国目前处于全球价值链的中间位置,依靠“大进大出”的加工贸易提升了创新密集型行业出口占比,在劳动密集型行业中国生产成本优势显著,整体贸易竞争力较强。中国在区域生产型行业竞争力较强,是主要的中间品提供国,资源密集型行业缺乏贸易竞争力,是主要的原材料、能源和农产品进口国;美国处于全球创新链最高端,通过产业外包将生产制造环节转移至中国、韩国和日本等国家;日本、德国处于全球创新链高端,通过“生产+创新”占据了全球价值链高附加值环节;意大利侧重于劳动密集型行业,在纺织服装和家具制造业上占据了最高端的研发设计、品牌营销等核心环节;澳大利亚和巴西具有资源禀赋上的比较优势,在采矿、农业和能源等领域为全球价值链提供上游投入品。全球价值链和全球创新链的多重嵌套构成了以中国、韩国等为生产制造核心,以澳大利亚、巴西为上游投入品生产,以美国、日本和德国等为技术研发策源地的“共轭环流”模式。

四、参与全球价值链对中国创新链与产业链的影响

作为全球价值链的积极贡献者,中国要实现经济的高质量发展,同时也需要使创新链和产业链互动关系迈向更高质量、更高水平,但这一目标不是要靠关起门来实现,而是要在深刻认识其受全球价值链的影响,认识其短板弱项的基础上推动对全球价值链参与的高质量转变。这次新冠肺炎疫情对全球产业链、创新链产生了突发性冲击,通过分析这次新冠肺炎疫情这一重大突发公共事件对我国参与全球价值链的冲击,使我们能够实际观察到中国通过参与全球价值链过程要实现创新链与产业链更高层次的互动所面临的风险与挑战。

(一)境外上游供应链断供影响加剧,中国部分创新密集行业面临产业链断链和产能失速的双重风险

新冠肺炎疫情目前已在欧美多国爆发式发展,前期主要对出口需求产生影响,随着疫情发展对上述国家产业链形成实质性冲击,中国全球价值链的供给端影响将更为明显。从创新密集型行业来看,整体上美国、韩国、日本和德国是中国主要进口来源国。分行业来看,化工产品主要从美国、韩国和日本进口,机械和设备从韩国、日本和德国进口,汽车从美国、日本、德国进口,运输设备从美国、日本、德国进口,电力机械从韩国进口,比例均超过10%,依赖度较大,如表2所示。

表2 2018年创新密集型行业进口分布(%)

本文进一步根据中国创新密集型行业的进口依赖度、各国的竞争优势细分了代表性创新密集型行业,包括:半导体及相关产业、航空航天产业、光学影像和医疗产业、机械设备及其零部件、机动车零部件和发动机,2018年中国上述行业进口和出口比例分别为26.0%和15.9%,这表明在代表性创新密集型行业中中国处于以进口为主的基本格局。其中,半导体及相关产业从韩国进口,航空航天产业从美国、法国和德国进口,光学影像和医疗器械从美国、日本和德国进口,机械设备及其零部件从美国、韩国、日本和德国进口,机动车零部件和发动机从美国、日本和德国进口,比例均超过10%,依赖度较大。以进口供给率最高的美国、德国、法国来看,2018年航空航天、光学影像和医疗器械、机动车零部件和发动机等行业对中国影响比例分别为92.3%、45.8%、47.2%,短期内转换进口替代国和国内自给难度较大,一旦中美贸易摩擦、新冠肺炎疫情等外部冲击加剧,产业链“断链”和产能失速风险较高。

非创新密集型行业中,以德国、法国、英国、意大利和美国来看,区域生产型行业受进口端制约影响最大,其中,金属制品、橡胶和塑料行业进口影响比例分别为37.8%和45.7%;劳动密集型行业影响居中,其中,纺织和服装业、家具制造业进口影响比例分别为22.8%和49.1%;资源密集型行业影响相对较小,如表3所示,上述行业对澳大利亚和巴西进口依赖度较大,采矿业和基础金属业受影响的风险相对较大。

表3 2018年非创新密集型行业进口分布(%)

综上,从创新链和产业链的互动来看,中国在创新链的供给端对欧美等发达国家的进口依赖度较大,一旦新冠肺炎疫情等重大突发公共事件冲击加剧,航空航天、光学影像和医疗器械等创新密集型行业面临“断链”和失速风险较大。非创新密集型行业中区域生产型行业受供给端影响最大,其次是劳动密集型行业,资源密集型行业对澳大利亚和巴西进口依赖度较大。由于核心技术相对缺乏,短期内代表性创新密集型行业的进口替代可能性较低,中长期对新兴产业存在倒逼式创新激励。

(二)生产配套能力短期内呈现“断崖”式下降,中国货物贸易可能陷入“量价齐跌”的双重困境

根据国际经济学理论,外国对中国产品需求取决于该国的收入水平、经济规模和地理距离,从创新密集型行业来看,表4列示了该类行业中国出口主要集中于日本、韩国、美国和西欧各国。以对中国参与全球价值链影响最大的美国和西欧国家计算,机械和设备、计算机和电子、汽车出口需求占比分别为33.0%、24.5%和32.1%,出口需求下降的风险较大,化工、运输设备的出口需求影响居中,电力机械的出口需求影响相对较小。从代表性创新密集型行业来看,在五大中类行业中美国均为最大进口国,其中,航空航天、光学影像和医疗器械、机械设备及其零部件、机动车零部件和发动机等行业从美国进口比例均超过两成,除半导体及相关产业外,其余4类行业对上述9国的进口依赖度均超过7成,均面临较为严峻的外需不振压力。

表4 2018年创新密集型行业出口分布(%)

非创新密集型行业中,以美国和西欧国家计算,劳动密集型行业出口需求影响最大,其中,纺织和服装业、家具制造业出口影响比例分别为31.5%和47.5%。其次是区域生产型行业,该类行业总体出口需求影响比例为三成左右,资源密集型行业中农业和基础金属行业出口需求影响较大,其中,基础金属业出口需求影响比例为58.6%。

综上,从创新链和产业链的互动来看,中国在创新链的需求端对发达国家出口依赖度较大,由于中国在创新密集型行业主要以“大进大出”的加工贸易嵌入全球价值链,进口端和出口端“断链”风险同频共振效应较大,特别是以航空航天、光学影像和医疗器械、机械设备及其零部件为代表的创新密集型行业出口需求相对较为集中,该类行业出口价值链“断链”风险最大,其次是劳动密集型行业和区域生产型行业,除创新密集型行业外,“一带一路”沿线等相对低风险地区可对冲一部分发达国家需求降低对出口价值链的影响程度。整体上看,全球价值链中体现生产配套能力的产业链短期内呈现“断崖”式下降,总供给函数垂直向内侧移动后,出口需求萎缩引致产品价格下降,货物贸易可能陷入“量价齐跌”的双重困境。

(三)以专业服务类为代表的上游服务投入受阻,导致中国下游货物部门生产短期内“供血不足”

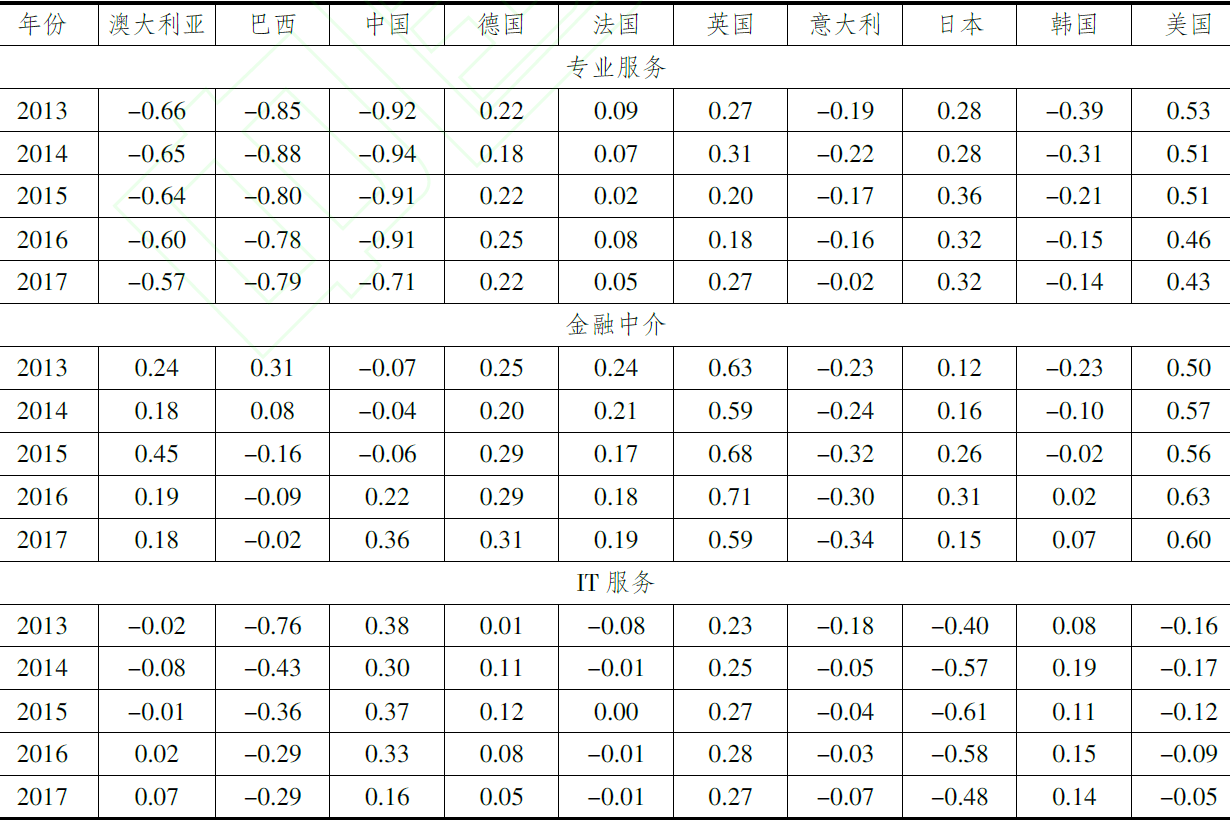

目前,中国生产性服务业已成为经济结构中增长较快、产业关联性较强、技术密集性较高的重要组成部分。按照生产性服务业对劳动力技能的需求层次划分为劳动密集型和知识密集型两大类。表5列示了2013—2017年知识密集型服务业贸易竞争力比较。从劳动密集型服务业贸易竞争力来看,中国在运输和存储、医疗保健类行业中贸易竞争力较弱,主要依赖进口服务,批发和零售业务具有一定贸易竞争力,总体上该类服务业竞争力不强。相比而言,英国在批发和零售贸易、运输和存储,美国在批发和零售贸易、医疗保健类行业中贸易竞争力较强。从知识密集型服务业贸易竞争力来看,中国在专业服务行业中竞争力极低,这类行业中主要包括知识产权服务、咨询研究、财务管理、会计审计、人力资源管理等现代公司技术和管理服务,中国目前仍缺乏具有国际竞争力的专业服务类跨国公司,英国和美国分别拥有普华永道、安永和德勤、麦肯锡、波士顿咨询公司等顶级跨国公司,占据了全球专业服务业最高端。中国对美国、德国知识产权进口依赖度较大,疫情对上述国家研发创新活动影响的负外部性较强。金融中介类行业中国贸易竞争力呈现逐年上升趋势,2016年后中国陆续出台了多项金融业开放政策措施,降低了外资从事银行业、保险业和证券业经营门槛,扩大了外资金融机构业务范围,实施和完善竞争中性的市场竞争原则,内资金融机构通过溢出效应和竞争效应优化了资源配置和服务质量,随着人民币国际化和资本账户开放度提升,金融中介行业贸易竞争力仍有较大改善空间。英国和美国分别拥有伦敦和纽约、芝加哥等国际金融中心,汇聚了巴克莱银行、汇丰银行、摩根大通、高盛等顶级金融集团,仍将长期占据金融中介行业的全球领先地位。IT服务类行业中国贸易竞争力相对较强,在5G网络、智能通信、电商平台、跨境支付等领域中国已跻身世界一流,拥有华为、中兴、阿里巴巴、百度和腾讯等领军企业,通过技术创新、产业创新和新业态、新模式掌握了核心竞争力,英国和德国分别拥有英国电信、沃达丰和西门子、赫斯曼等领先的通信公司。同时,中国对英国、德国IT服务贸易进口依赖度较大。

表5 2013—2017年知识密集型服务业贸易竞争力比较

综上,从创新链和产业链的互动来看,中国的生产性服务业贸易竞争力整体较弱,劳动密集型服务中运输和存储、医疗保健类行业进口依赖度较大,知识密集型服务中专业服务和IT服务对发达国家进口依赖度较大,以引进吸收式创新模式为主,对中国的创新链影响显著。新冠肺炎疫情的爆发对国外生产性服务业相关产业链影响显著,其中,专业服务与企业生产经营关联度较高,上游服务投入的中断或者减少,将通过上下游关联效应通过产业链传导至下游货物贸易部门。

五、中国产业链和创新链协同升级的对策建议

新冠肺炎疫情等重大突发公共事件对全球价值链主要参与国均有所波及,全球价值链面临重构,各国在需求端和供给端的产业链“断链”风险通过“长鞭效应”影响中国的全球价值链和全球创新链。应清醒地认识到,短期内仍无法改变美国在创新链的“链主”地位,在航空航天、光学影像和医疗器械等领域影响尤为重要。长远来看,加强中日韩区域合作在促进我国创新链升级、补齐产业链短板、保障供应链安全等方面具有非常大的潜力,从根本上有利于改变在全球价值链高端环节长期受制于美国的困境。同时,随着中国在疫情控制上所取得的成就,也为中国赢得市场和全球产业链重构提供千载难逢的机会。应通过加快创新密集产业布局,通过产业链与创新链的双螺旋式推进,加快培育中国在全球创新链竞争的新优势,充分发挥中国超大规模市场潜力和产业链齐全优势,以加深中日韩区域价值链整合优化为重要支撑,以全球价值链分工深化为基本动力,确保全球产业链的生产制造环节深耕国内。重点围绕5G、航空航天、生物医药等产业部署创新链,逐步提升上游研发设计环节自给率。

(一)优化财政货币和开放政策,再创全球贸易投资新高地

精准制定财政政策、货币政策和开放政策,形成政策组合拳。首先,优化货币政策实施效果,根据世界疫情发展情况采取适度宽松、“以我为主”的货币政策,渐进式降低中期借贷便利(MLF)利率和贷款市场报价利率(LPR),引导商业银行为中小企业复工复产、技术改造和产业创新等提供专项资金支持,人民银行根据市场需求适度采取逆回购、专项再贷款、专项再贴现等形式释放流动性,放宽中小企业获取信贷融资的门槛,借助区块链、人工智能、云计算等前沿科技,鼓励开展供应链金融服务。避免货币流动性过量流入房地产市场,坚持“房住不炒”的基本原则,以货币政策的优化和创新,促进实体经济快速恢复和高质量发展。其次,聚焦财政政策重点目标,重点发挥财政政策的导向性、战略性和前瞻性,统筹考虑国家发展战略与短期疫情影响,一是短期内加大对疫情和公共卫生领域内政府采购与投资,中长期优化公共医疗体系,分地区、分层次、分类型改善公共卫生体系软件和硬件质量,适度扩大医疗保险覆盖范围和覆盖人群,提高卫生系统从业人员待遇;二是短期内减免中小微企业税收,加快落实各类型企业研发费用加计扣除,支持保障物资生产和运输的相关政策新增减税。适度调整收入分配向中小企业倾斜,通过发放消费券和现金等形式加快市场需求复苏。三是加快新基建等国家战略性投资建设,引导政策财政资金和社会资本流向,推动5G网络、人工智能、数据中心等新型基础设施的高质量建设,促进产业链上下游互动共荣。以财政政策的聚焦和优化,催生经济增长新动能和新优势。最后,推进开放政策落实落深,应以二次“入世”的标准推动更高水平的开放,在商品市场开放的基础上进一步开放金融、商务服务等中高端服务业市场,在商品和要素流动型开放基础上对接乃至引领制定更高标准的国际经贸规则,持续优化包括知识产权保护在内的营商环境,以“竞争中性”原则推动各所有制主体市场准入、财政税收和金融借贷方面地位平等,倒逼国内市场主体和主导产业提升竞争力。

(二)加快提升内需总量和质量,构建内外创新链与生产链互嵌新格局

新冠肺炎疫情对发达国家产生了重大影响,短期内失业、复工复产和需求不振等问题交织并存,中国长期依赖的外需导向型出口发展模式面临巨大冲击,加快提升内需总量和质量,促进创新链和生产链互相嵌套、深度融合,发挥中国超大规模市场优势。一是通过减税降费不断挖掘消费潜力,在充分调研和研究基础上适度调高个人所得税起征点,优化劳务报酬、年终奖励和绩效工资等合并计税规则,简化减税降费具体办理流程。二是优化资本市场和其他投资渠道,鼓励和引导上市公司采取现金分红,促进和规范互联网金融理财服务,扩大民间资本向国家战略性基础设施和新兴产业投资渠道,鼓励和支持科研院所、企事业单位员工的自主发明产业化运用,多渠道、宽领域、深层次拓宽和增加劳动者工资性和财产性收入。三是引导市场预期培育市场新需求,加快壮大公共应急防控中催生的新业态和新模式,加大公共卫生服务、应急物资保障等领域投入,加快5G网络、数据中心等新型基础设施建设,抓紧布局数字经济、生命健康、新材料等战略性新兴产业,着力壮大经济新增长点、形成高质量发展新动能。四是扩大生活性服务业开放,以开放促进高质量服务和产品流入国内,激发市场潜在需求,倒逼国内企业实施产品和服务升级,推广体验式、沉浸式消费,促进“互联网+消费”新业态和“线上+线下”融合型新模式发展。

(三)推动区域价值链高度整合优化,聚力发挥中日韩合作新动能

一是推动区域贸易投资协议迈向升级版,深化东盟与中日韩(10+3)领导人会议、“区域全面经济伙伴关系协定”(RCEP)等区域价值链合作框架职能,优化与东盟国家在劳动密集型、区域生产型等行业产能合作。加快中日韩自贸区谈判,强化化工、机械和设备、计算机和电子、汽车、运输设备、电力机械等创新密集型行业产业链、创新链关联,补齐代表性创新密集型行业短板,优先在半导体相关产业逐步实现对美国的进口替代,在航空航天、光学影像和医疗器械等区域创新链薄弱环节积极开展创新合作,统筹发挥中国超大规模市场优势、产业链齐全优势和日韩创新链上游研发能力优势,共商共建共享更高水平的区域价值链和创新链。二是加强中日韩区域创新链高度整合,发挥中国在生产制造、数字经济等领域,日本在机械设备、机动车和发动机等领域,韩国在半导体及相关产业领域中头部企业的带动作用,强化国内企业与三星、三菱、索尼、丰田等日韩领军企业的战略合作,统筹优化要素组合、研发创造、生产制造等创新链各环节,重点聚焦航空航天、光学影像和医疗器械等创新链薄弱环节,鼓励和支持企业开展开放创新和合作创新,推动创新链比较优势转换为竞争优势。三是推动区域生产链向中国转移,夯实中国在劳动密集型和区域生产型行业的竞争力,提升区域生产型行业在日韩高端市场中间品占有率,优化中国劳动密集型行业生产制造与日韩研发设计、品牌营销高端价值链合作,促进劳动密集型行业竞争力由成本优势转向研发设计、品牌营销等高端环节,不断提升传统行业的自动化、智能化和个性化生产水平,不断挖掘传统行业新动能,对重点产业进行补链稳链固链强链,提升国内生产链安全性、有效性和创新性。

(四)促进头部企业和中小企业协同发展,提升创新链竞争力新优势

巩固和提升国内产业链完整性核心优势,促进产业链中领军企业和中小企业协同发展创新。一是以头部企业高质量发展作为产业链提升的“关键”,鼓励和引导创新密集型行业中头部企业加大自主研发力度,提高关键零部件等中间产品自给率,推动引进吸收再创新模式向主要依靠自主创新模式动态转换,提升全球创新链地位,支持头部企业与中小企业实施产业链协同发展,延长国内价值链和国内创新链长度,发挥国有企业原始创新和技术积累优势,推动混合所有制改革,形成“技术+市场+运营”协同发展新模式。二是以中小企业作为“抓手”,综合采用财政和税收政策鼓励和引导中小企业发展,促进中小企业实施工艺创新和产业升级,推动外向型中小企业由外需为主转为内需和外需并重,落实民营企业高质量发展政策,支持民营企业深耕实体经济,培育各类行业“隐形冠军”,多渠道解决融资难融资贵问题,破除竞争性领域显性和隐性壁垒,坚持“竞争中性”的市场竞争原则。三是强化资源密集型价值链竞争力,针对目前矿产、农业和石油等行业进口依赖度较大,产业链“断链”风险承受能力较低的问题,加快推进农业现代化、科技化和规模化生产新模式,鼓励和引导资源类企业做大做强做优,支持该类企业上市融资,建立能源和农业安全国家储备制度,推动新能源产业和能源深加工、综合利用产业高质量发展。

参考文献

[1]林学军,梁媛,韩佳旭,肖叶芬.基于全球创新链与全球价值链双重螺旋模型的产业升级研究——以华为公司为例[J].国际商务研究,2018,(5):39-48.

[2]MARSHALL J J,Vredenburg H.An empirical study of factors influencing innovation implementation in industrial sales organizations[J].Journal of the Academy of Marketing Science,1992,20(3):205-215.

[3]HUMMELS D L,ISHII J,YI K-M.The nature and growth of vertical specialization in world trade[J].Journal of International Economics,2001,54(1),75–96.

[4]KOOPMAN R,WANG Z,WEI S J.Tracing value-added and double counting in gross exports[J].American Economic Review,2014,104(2):459-494.

[5]WANG Z,WEI S-J,ZHU K.Quantifying international production sharing at the bilateral and sector levels[R].National Bureau of Economic Research,2013.

[6]WANG Z,WEI S-J,YU X,et al.Characterizingglobal value chains:production length and upstreamness[R].National Bureau of Economic Research,2017.

[7]MCKINSEY GLOBAL INSTITUTE.Globalization in transition:the future of trade and value chains[R/OL].[2019-1-18].https://economic-policy-forum.org/global-news/globalization-transition-future-trade-value-chains.

[8]余东华,田双.嵌入全球价值链对中国制造业转型升级的影响机理[J].改革,2019,(3):50-60.

[9]辛娜,袁红林.全球创新链嵌入与全球高端制造业网络地位:基于增加值贸易视角[J].改革,2019,(3):61-71.

张其仔,许明.中国参与全球价值链与创新链、产业链的协同升级[J/OL].改革:1-13[2020-06-04].http://kns.cnki.net/kcms/detail/50.1012.F.20200601.1549.004.html.