摘要:本文旨在梳理中国稀土政策的演进历程,剖析政策演进动因及机制,并据此指出未来政策的优化调整方向。基于标志性政策,本文首先得出中国稀土政策可划分为4个演进阶段,分别为鼓励稀土出口和规范开采程序(1985—2004年)、实行出口数量管理和提升出口定价权(2005—2010年)、行业秩序治理和组织结构调整(2011—2014年),以及产业供给侧结构性改革(2015年至今)。接着,文章运用PSR(压力-状态-响应)模型剖析了政策演进动因,运用系统动力学因果反馈图描绘了政策演进机制,探索得出中国稀土政策演进动因主要包括产业供给侧问题的倒逼、国家宏观政策调整的约束,以及全球发展形势的推动。总体而言,中国稀土政策的制定具有一定的滞后性、被动性和盲目性,其驱动机制主要表现为倒逼机制和约束机制。最后,本文构建了新时代中国稀土政策的PSR模型,指出在国内外双重压力下,稀土产业处于供需不匹配、下游应用水平不足、环境税费制度不完善、全球竞争地位受威胁等不利状态,未来应当形成问题与目标双向导向机制,从优化资源开发战略、激发企业研发热情、完善环境税费制度、分轻重稀土进行全球资源战略布局和产业治理4个方面进行响应政策的优化调整。

关键词:稀土政策;演进机制;PSR模型;因果反馈图;供给侧改革;中国

基金项目:国家自然科学基金重点项目(71633006);国家自然科学基金项目(71974208);2018年度中南大学研究生调查研究项目(2018dcyj032)。

1 引言

稀土被称为“工业维生素”,是广泛应用于国民经济产业的原材料。特别地,全球智能制造、新材料、新能源等战略性新兴产业高度依赖稀土资源[1,2]。由于稀土资源的重要用途,全球各国对其展开了激烈争夺,美国、日本、欧盟、澳大利亚等发达经济体相继将稀土列入关键矿产目录[3-5],中国也于2016年将其纳入24种战略性矿产。中国在世界稀土市场中占据主导地位,其储量、产量、消费量和出口量均居全球第一,拥有从稀土采选到功能产品制造的完整产业链,并主导着稀土中上游产品(尤其是中重稀土产品和稀土永磁体)的生产[6]。鉴于稀土资源与产业的重要地位,中国政府出台了多种政策推动产业治理与转型升级。然而,由于政策制定机制的不完善,中国稀土产业供给侧仍遗留了许多问题。并且,当前全球贸易保护主义抬头,国内外经济下行压力加大,稀土产业面临的外部风险挑战明显上升。因此,全面认知稀土政策的演进历程与机制,并结合新形势展望未来政策的调整方向,对促进中国稀土产业高质量发展,夯实稀土作为国之重器的地位,具有重要的指导意义。

已有中国稀土政策的相关研究主要分为3类。第一类研究运用质性方法梳理中国稀土已有政策,分析政策存在问题,并提出优化建议。如评价1991—2011年稀土政策的实施效果及引发的问题,并指出未来对策[7];划分改革开放以来中国稀缺矿产资源贸易政策演进阶段,总结政策正负面效果,并指出新形势下的战略选择[8];剖析1990—2013年的优势矿产管理政策演进过程,评述政策的积极效果及负面影响,最后提出政策新思路[9]等。第二类研究运用数量模型检验了稀土政策对中国稀土产业及全球稀土市场的影响。中国学者认为稀土政策总体上取得了积极成果[10],其中出口数量管理有效削减了初级产品的出口数量[11],提升了稀土出口的市场势力[12,13]。国外研究则关心中国稀土政策变动对全球稀土市场及下游产业的影响,重点包括中国出口数量管理政策对清洁能源技术的影响[14]、环境规制对全球稀土供需的影响[15-17]、稀土储存与环境税收等对全球稀土产业链弹性的影响[18]等。第三类研究重点关注中国稀土出口数量管理的动机。有研究认为中国稀土出口措施造成了“不公平竞争优势”[19],具有资源民族主义的特征[20];但另有学者提出中国稀土政策的主要驱动力来源于国内对保护资源和环境,以及提升下游产业竞争力的重视,中国只是优先解决了国内更为突出的环境、社会和经济问题[21]。

综上,中国稀土政策的演进历程、效果及影响已得到了不少探讨。然而,已有研究倾向于分析中国稀土政策的成效和不足,少有学者基于严密的理论框架和方法剖析政策演进的成因与机制;其次,多数研究仍聚焦于中国稀土出口数量管理和环境规制政策的影响,少有学者关注中美经贸摩擦不断升级、新冠肺炎疫情爆发、全球稀土供给格局转变等新形势给稀土市场带来的变化。基于此,本文首先以标志性政策划分1985年以来中国稀土政策的演进阶段;并以PSR模型剖析政策演进动因;接着运用系统动力学中的因果反馈图刻画PSR因素间的动态关系,揭露政策演进的驱动机制;最后指出中国稀土政策在新时代的优化调整方向,从而为稀土产业转型升级提供参考。

2 研究方法

2.1 PSR模型

1979年,加拿大统计学家Rapport等[22]首次提出压力-响应(Stress-Response)框架,用以分析自然环境与人类社会间的互动关系,这里的响应包括自然生态和社会经济两个系统。1991年,经济合作与发展组织(OECD)将两种响应区分为状态和响应,从而发展出PSR模型[23]。在环境评估的PSR模型中,人类活动带来自然资源消耗和生态环境破坏的压力(P),并使之发生负面变化(S),进而推动管理部门、家庭、企业和国际社会采取响应行动(R)[24]。目前,PSR模型广泛应用于环境问题评估及解决对策的研究[25-27],也被用来分析(金属)资源安全问题[28-31]。在(金属)资源安全的PSR模型中,压力为人类社会发展问题,如人口增长、经济发展、环境污染、突发事件等,状态为资源供应危机和价格危机,响应是资源管理战略或体系。近年来,PSR模型还被非资源环境领域的研究所借鉴,用来分析碳锁定效应和中国知识产权变迁的动因[32,33]。基于已有研究,并结合中国稀土产业实际发展情况,本文界定PSR模型中的“压力”为威胁或约束中国稀土产业发展的内外部因素,“状态”为中国稀土产业的不健康表现“,响应”为稀土政策和战略。

2.2 系统动力学因果反馈环

系统动力学(System Dynamics,SD)方法认为结构决定系统,可以通过剖析内部因素之间的关系来观察整个系统的行为特征。近年来,SD广泛应用于能源[34-37]和金属资源系统[32,38]的研究中。SD模型中的因果反馈环是指整合决策、行动、条件和信息的路径,包括正反馈和负反馈两种路径[39],本文运用因果反馈环整合分析压力、状态、响应3种因素间的因果关系。由于本文旨在考察压力和状态因素正向推动响应政策形成的路径,进而揭示稀土政策演进的机制,响应政策对压力和状态的负向作用不作重点考虑,因此本文只包含正因果反馈环。

3 中国稀土政策演进分析

3.1 政策演进阶段

本文以1985年中国开始对稀土产品实施出口退税为分析起点,并以标志性政策(2005年《财政部国家税务总局关于调整部分产品出口退税率的通知》[40]、2011年国务院出台的《关于促进稀土行业持续健康发展的若干意见》[41],以及2015年国务院关税税则委员会取消稀土出口关税的政策——《国务院关税税则委员会关于调整部分产品出口关税的通知》[42])为分界点,将中国稀土政策划分为4个演进阶段。

3.1.1 第一阶段:鼓励稀土出口、规范开采程序(1985—2004年)

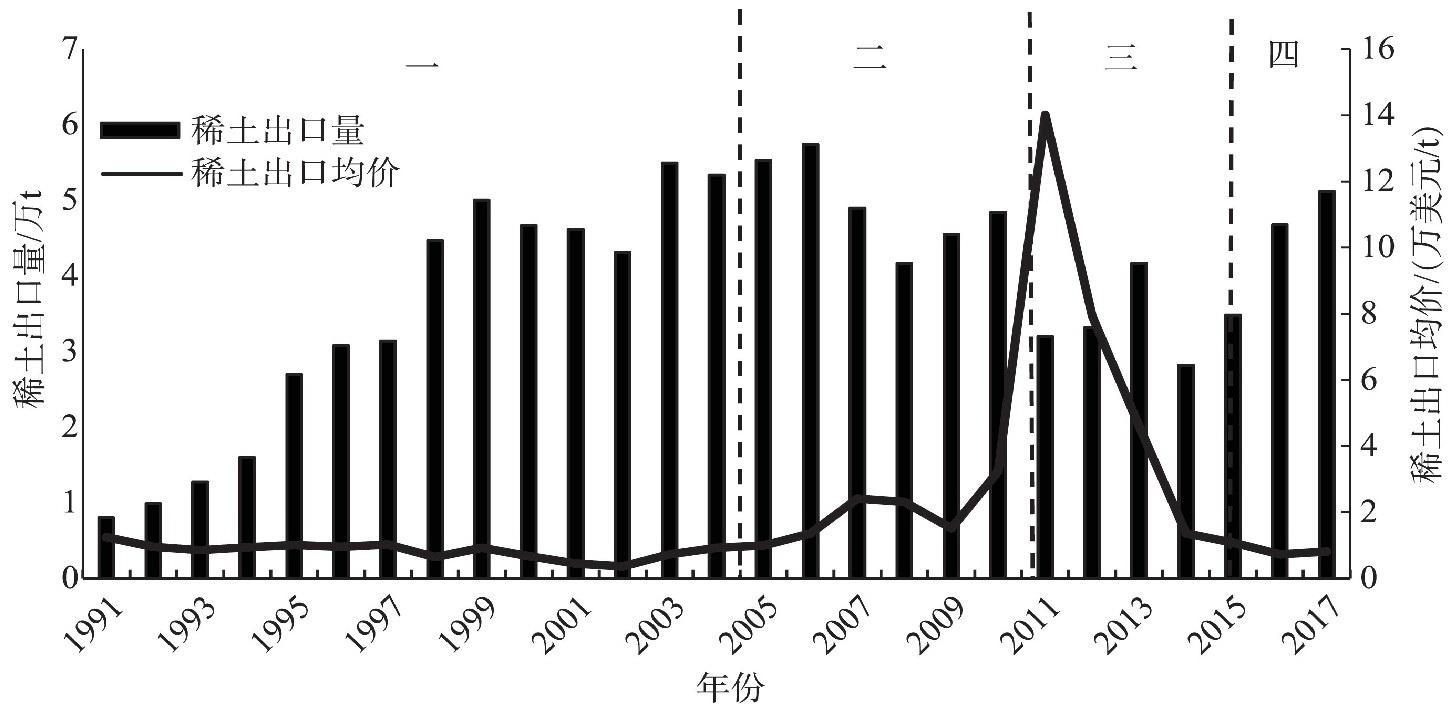

20世纪80年代中期,中国经济基础薄弱,采取了出口换外汇的经济发展思路,以便从国际市场购买当时急需的设备和技术。国务院宣布自1985年4月1日起对稀土产品实行出口退税政策。当时恰逢全球半导体产业飞速发展,稀土的国内外需求快速增长。1991—2004年,中国稀土出口量由8204 t[43]增长到5.33万t[44],国内消费量由8286 t[46]增加到3.34万t[47],稀土产量由1995年的4.8万t上升到2004年的9.5万t,中国稀土储量因此从1995年的4300万t下降到2002年的2700万t(图1)。

图1 1995—2019年中国稀土的产量和储量

Figure 1 China’s rare earth production and reserves,1995-2019

数据来源:USGS,Mineral Commodity Summaries

注:USGS的储量数据开始于1995年,因此选取1995年为起始年份。一、二、三、四对应政策演进的4个阶段。

在经济利益的驱使下,大量资本进入稀土开采和冶炼分离环节,导致产业规模盲目扩张,稀土产品供过于求。加上稀土企业的无序竞争[45],稀土产品出口均价从1991年的1.25万美元/t降到2004年的0.93万美元/t(图2)。此外,日本、美国等发达国家在稀土功能材料方面申请了大量专利,压缩了中国自主知识产权的市场空间[46],导致稀土产品长期附加值低、出口价格低廉。产业的无序扩张催生了稀土勘查和开采的违法违规行为,引发严重的资源浪费和环境污染,非法开采商的稀土资源回收率仅为5%[47],而赣州因稀土开采成为全国酸雨发生频率超过90%的四大城市之一[10]。

图2 1991—2017年中国稀土产品的出口情况

Figure 2 Export of China’s rare earth products,1991-2017

注:《稀土信息》杂志上的中国稀土年评自1991年开始发布。此图中的1991—1997年的数据包括稀土冶炼分离产品、永磁材料、打火石、灯粉、荧光材料等,2000、2002、2015—2017年为稀土冶炼分离产品的数据,其他年份为稀土冶炼分离产品和永磁材料数据。一、二、三、四对应政策演进的4个阶段。数据来源:中国稀土1991—2017。

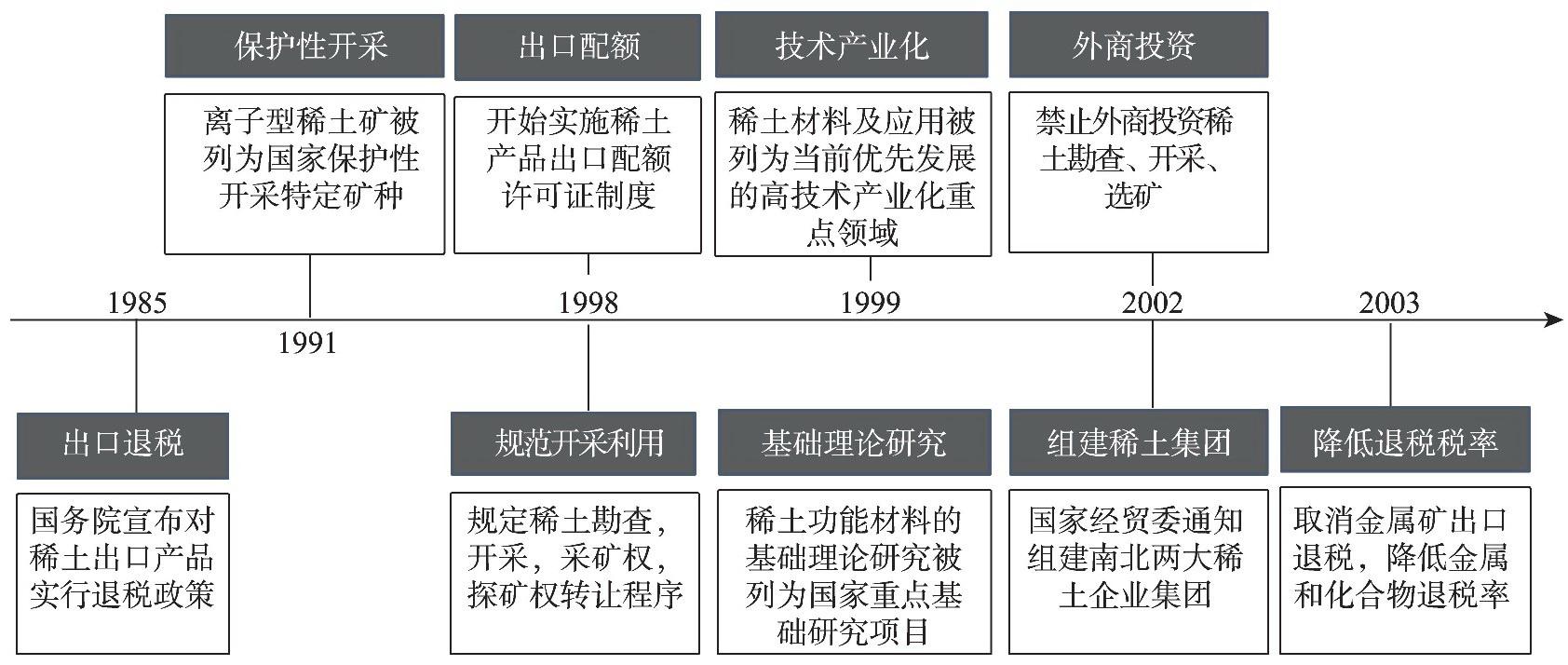

针对这些问题,政府在保护离子型稀土资源、规范开采利用程序等方面出台政策(图3)。然而,整个20世纪90年代,国家增加外汇储备的需求仍比较强烈,稀土管制政策相对温和。2001年,中国正式加入WTO,外汇收入开始大量增加(2001年为2994亿美元,2006年突破1万亿美元[48]),中国开始争取对外贸易中的国家利益(如出口定价权),政府在稀土产业集中度、出口退税等方面采取措施,稀土功能材料研发也逐渐引起重视。

图3 第一阶段中国主要稀土政策

Figure 3 China’s major rare earth policies,1985-2004

资料来源:中国政府网、商务部、自然资源部等网站公开资料。

3.1.2 第二阶段:实行出口数量管理,提升出口定价权(2005—2010年)

此阶段的稀土大规模生产模式未得到根本改变,稀土非法开采和走私严重。2006—2008年,中国出口数据与国外进口数据每年相差2万~3万t[49]。稀土开采和生产的环境损害巨大。经计算,2001—2013年赣州氧化镧的生态环境成本是其市场价格的14.5倍,全国碳酸稀土价格最高只占其理论价格的31.9%[50],氧化钕和金属钕的出口均价分别为其全成本的43%和39%[51]。因此,纳入生态环境成本后,稀土产业的利润为负[52]。

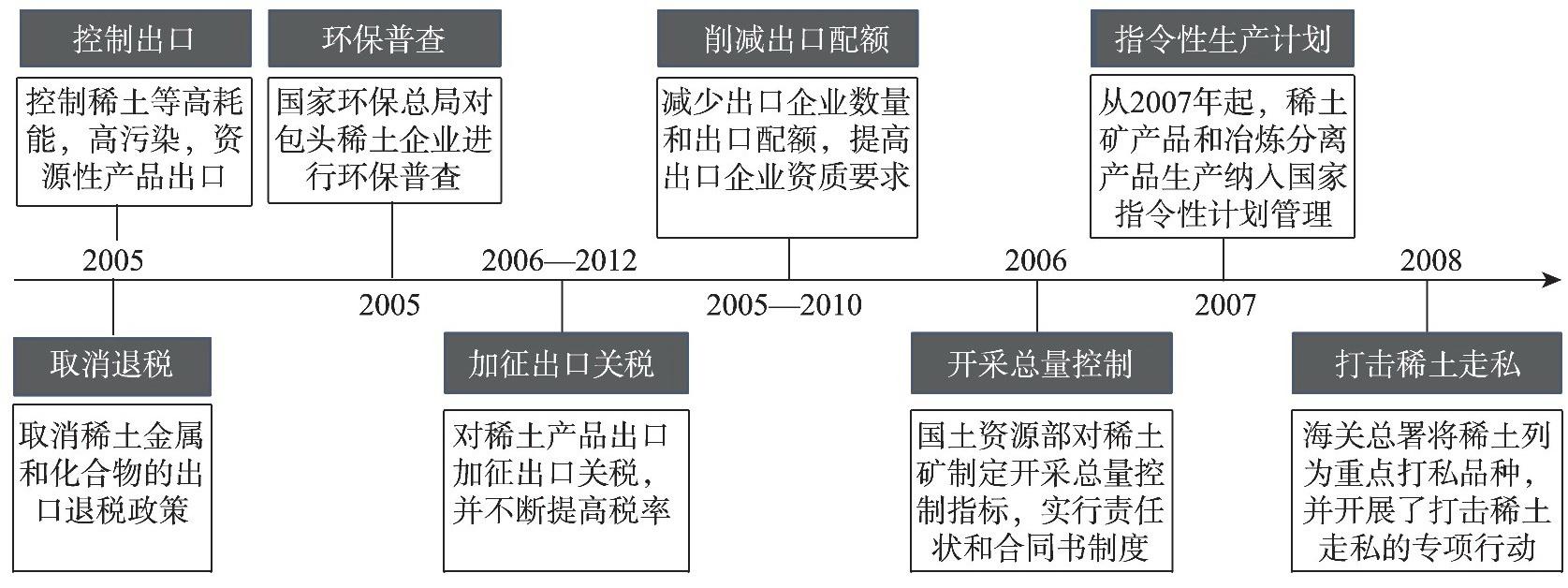

在此背景下,中国意识到了“以资源换外汇”发展模式的不可持续性,推出了更严格的出口数量管理、开采和生产总量控制政策(图4)。2005—2010年,稀土出口配额由6.56万t减少至3.03万t,下降了53.8%¹,稀土出口量相应下降,出口均价有所提升(图2)。然而,此阶段的环保和非法开采和走私的打击政策力度不大,规制效果不明显。

图4 第二阶段中国主要稀土政策

Figure 4 China’s major rare earth policies,2005-2010

资料来源:中国政府网、国家税务总局、自然资源部等网站公开资料。

3.1.3 第三阶段:行业秩序治理和组织结构调整(2011—2014年)

稀土出口量的大幅减少引起了全球市场恐慌。相比2010年,2011年的中国稀土金属及合金产品的出口均价上涨了5.53倍,稀土化合物的出口均价增加了5.68倍²。稀土价格暴涨扰乱了出口秩序,引发了更为严重的非法走私。2011年国外海关统计的稀土进口量是中国海关统计的出口量的2.2倍[53],这意味着通过非法走私出口的稀土量高达合法出口量的1.2倍。非法走私和价格波动不但加剧了环境破坏(2013年,中国稀土冶炼环境成本总计为2.87亿元[54]),还大幅提高了下游企业的原材料成本,在一定程度上阻碍了稀土功能材料及其应用产业的发展。在此阶段,中国经济发展进入增长速度换挡期、结构调整阵痛期、前期刺激政策消化期的“三期叠加”新常态,加上中共十八大明确提出“美丽中国”和生态文明建设,以及“十二五”国家战略性新兴产业发展规划的出台,稀土产业面临很大的结构调整和环保压力。

¹ 根据中国商务部2005—2010年的稀土出口配额数据计算而得。

² 根据UN Comtrade中国稀土出口数据计算而得。

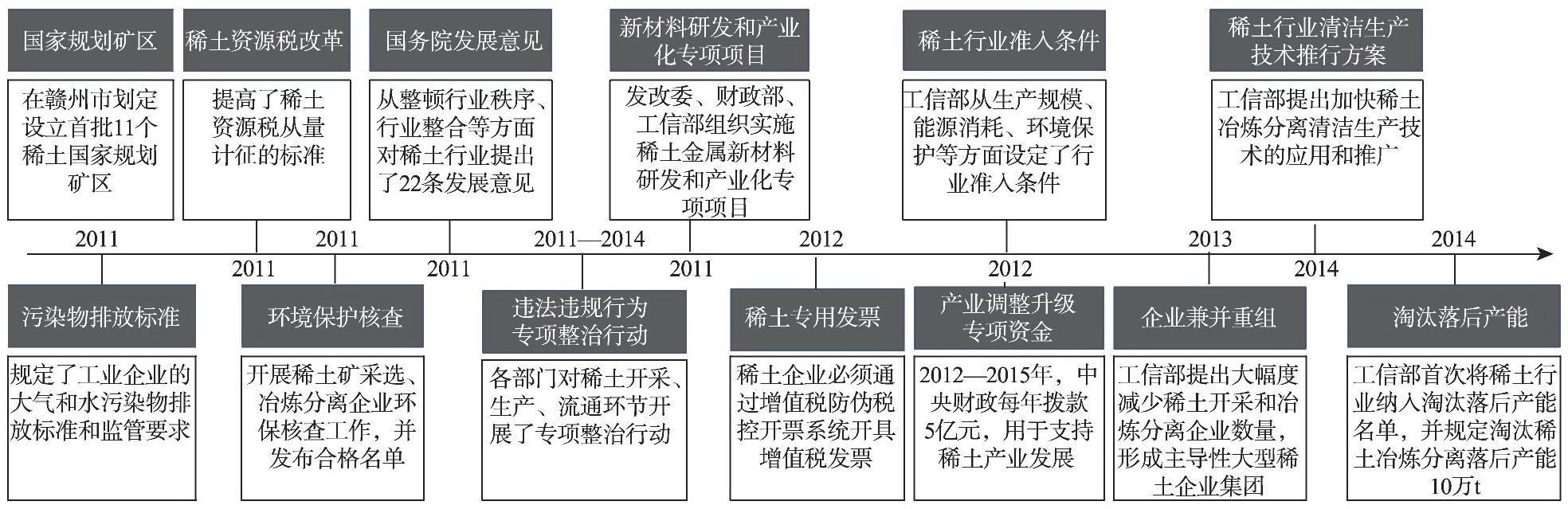

在此情况下,国务院发布促进稀土行业健康发展的22条意见,稀土行业则密集出台了环境治理(稀土工业企业污染物排放标准、行业准入条件、环保核查、资源税改革等)、结构调整(企业兼并重组、淘汰落后产能、新材料研发和产业化专项项目等)和秩序整顿(违法违规行为专项整治行动、稀土专用发票等)政策(图5)。这些政策在压缩落后产能、打击违法违规行为、优化产业结构、提升下游应用水平和绿色生产水平等方面取得了积极进展,但改革仍不彻底,产业问题有不同程度的遗留[55]。

图5 第三阶段中国主要稀土政策

Figure 5 China’s major rare earth policies,2011-2014

资料来源:国家税务总局、商务部、自然资源部等网站公开资料。

3.1.4 第四阶段:产业供给侧结构性改革(2015年至今)

进入第四阶段,国内外发展形势发生了重大变化,稀土产业在面临新的发展压力的同时,产业累积的供给侧问题更为凸显。首先,面对2010年爆发的稀土价格暴涨和供应危机,美、日、欧盟于2012年以中国违反WTO协议为由提起贸易诉讼,中国败诉后于2015年被迫取消稀土出口数量管理措施,稀土出口因此再次出现量增价跌趋势(图2)。其次,随着国外稀土新矿山的发现及开采(如越南2017年已探明的稀土矿储量占到全球总量的18%,格陵兰矿业公司于2016年开始生产稀土[56],缅甸等东南亚国家发现并开采中重稀土矿),中国稀土储量和产量的全球占比均下降(图1),全球稀土市场进入多元化供给格局。全球“脱稀土化”技术的发展以及“去中国化”的产业布局也让中国稀土产业的全球竞争地位受到威胁。再次,中国经济于2015年开启供给侧结构性改革,2017年转向高质量发展阶段,战略性新兴产业的发展对稀土产品提出更大需求,而环保要求却更为严格(赣州稀土矿因此停采),供需出现较大不匹配。此外,国家依然进行较为严格的开采和生产总量控制,2018年稀土氧化物的市场需求为18万t,但开采配额只有12万t,供需差距达6万t[57]。最后,虽然中国在稀土中上游环节处于全球主导地位,但在高端应用环节仍与发达国家存在差距,产业竞争力不全面,如在稀土磁性材料产业链的上游磁粉、下游应用技术上的专利布局较窄较弱[58]。

在此背景下,政府在环境治理、秩序整顿、结构调整、技术创新等方面进行了供给侧结构性改革,2018和2019年度的总量控制指标也应市场需求有所增加(图6)。全球资源战略布局和产业治理亦有所推进,一方面,中国稀土企业积极进行海外投资并购,参与了美国Molycorp公司的收购[59],并投资格陵兰矿产公司[60]和北方矿业Browns Range项目[61]。另一方面,中国政府大力推进稀土国际标准制定,力图将非法走私稀土排除在全球供应链之外[62]。此外,中央于2018年开展的生态环境保护督查“回头看”行动和全国公安机关在2018年开展的全国扫黑除恶专项斗争有力整顿了稀土行业秩序。

图6 第四阶段的中国主要稀土政策

Figure 6 China’s major rare earth policies since 2015

资料来源:生态环境部、工业和信息化部等网站公开资料。

3.2 中国稀土政策的演进动因及驱动机制分析

3.2.1 基于PSR模型的动因分析

中国稀土政策4个阶段的PSR模型(图7)表明政策演进的驱动因素主要来源于产业供给侧问题的凸显、国家宏观政策的约束,以及全球发展形势的推动3个方面。虽然在每个阶段,3种因素共同推动稀土政策演进,但是各阶段的主要驱动因素经历了转变。具体而言,在前两个阶段,中国处于经济发展初期,规章制度不完善,产业高速发展。稀土保护性开采、行业秩序整顿、出口数量管理等重大政策主要用来解决国家出口退税宏观政策及强劲的外部市场需求所引发的稀土大规模生产乱象,而环境损害和技术创新等供给侧问题相对不是那么凸显,没有成为主要的改革动因。进入第三阶段,中共十八大召开,“三期叠加”、新常态和生态文明建设成为中国经济发展的主旋律,国家产业结构调整和环境治理宏观政策接连出台,给稀土产业带来较大的资源与环境约束,以及产业转型升级压力,从而成为此阶段政策改革的主要动力来源。第四阶段的中国进入供给侧结构性改革和高质量发展时期,内部产业转型升级压力倍增,而外部“稀土案”败诉、稀土资源全球供给多元化、全球“去稀土化”和“去中国化”等形势严峻,稀土政策的制定需要更多地考虑国内和全球环境的发展趋势,进行全方位的供给侧结构性改革和全球产业治理。

图7 中国稀土政策4个阶段的PSR模型

Figure 7 Pressure-state-response(PSR)model of China’s rare earth policy in four phases

3.2.2 基于因果反馈图的驱动机制分析

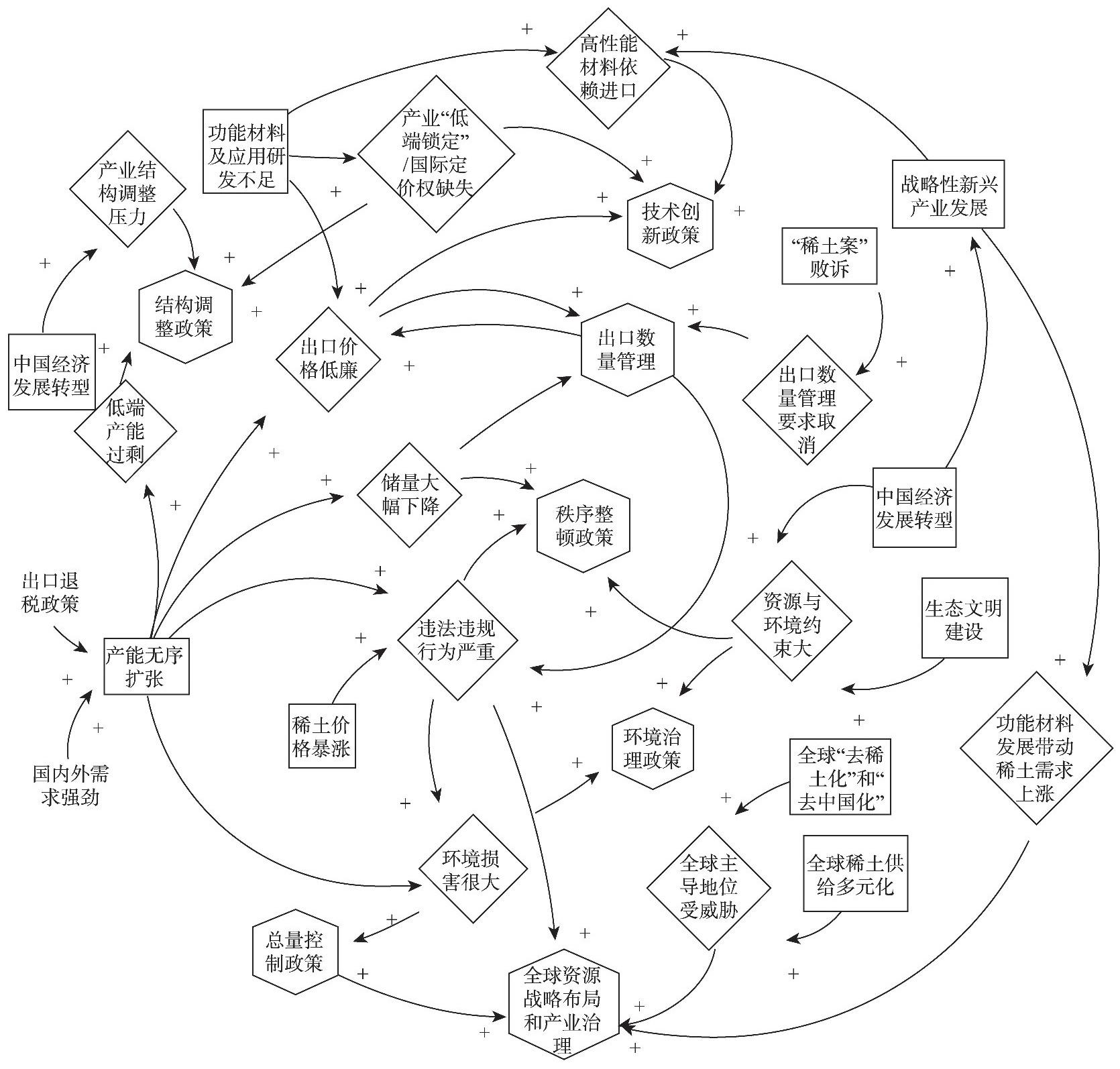

图7指出中国稀土政策演进4个阶段的压力和状态因素相互叠加、响应措施不断复合加强,上一阶段改革措施的不彻底成为下一阶段政策的动因。这种复合关联关系可以用因果反馈图描绘如图8,并从中归纳出政策演进机制主要为倒逼机制和约束机制。

图8 中国稀土产业PSR因素的因果反馈关系

Figure 8 Causal feedback relationships of pressure-state-response(PSR)factors in China’s rare earth industry

注:长方形为压力因素,钻石框为状态因素,六边形为响应因素,没有任何形状的为外部驱动因素。

(1)倒逼机制

倒逼机制是指中国稀土政策由问题倒逼形成,而非先于问题出台,呈现一定的滞后性和被动性。具体而言,环境问题一开始便存在,但治理政策到第三阶段才推出;稀土功能材料及其下游应用在价值链中至关重要,但应用化专项政策和资金从2011年才陆续配置;开采、生产、流通、走私等环节的违法违规行为环环相扣,但第三阶段才开始八部门联合打击的专项行动;市场需求和进口同时激增,但总量控制指标调整缓慢滞后等。中国稀土政策还表现出一定的盲目性,如在没有充分了解国际贸易规则的前提下制定了出口数量管理政策,导致稀土产业在2014年遭遇国际贸易败诉,被迫仓促取消出口关税和出口配额,加剧了产业乱象,折损了出口利润。

(2)约束机制

由图8还可看出,所有稀土政策改革的压力不仅来源于产业供给侧问题,还来自中国经济转型发展、生态文明建设、战略性新兴产业发展、“稀土案”败诉、全球稀土供给多元化等国内外形势转变,甚至有部分稀土政策被囊括在国家宏观政策之内,如出口退税政策,这些反映出稀土政策出台的外在约束性。具体来看,中国经济转型发展推动了绝大多数稀土政策的制定,包括环境治理政策、技术创新政策、秩序整顿政策、结构调整政策、全球资源战略布局和产业治理,这表明稀土产业发展与中国整体经济发展步伐一致,而稀土政策演进也因此在很大程度上受到中国宏观政策的约束。此外,全球市场形势变动,如市场需求强劲、稀土贸易争端、“去稀土化”和“去中国化”发展格局、全球稀土供给多元化等也对稀土政策形成产生了较大推动作用,特别是出口数量管理政策、全球稀土资源战略布局和产业治理。

4 新时代中国稀土政策的PSR模型

4.1 中国稀土产业的压力和状态

综合前4个阶段的政策演进分析,中国稀土产业改革从单一的行政管制发展到综合治理和产业供给侧结构性改革的新阶段,取得了积极进展。然而,新时代背景下,中国稀土产业仍面临不少压力:①受国内需求扩张、总量控制严格,以及南方稀土矿停产的影响,中国近几年大量从国外进口稀土矿,2018年从缅甸进口的中重稀土矿占国内总消费量近一半[63]。但是,稀土进口渠道面临很大不确定性,缅甸的进口关口在2019年5月和12月两次封闭。在此压力下,如何调整总量控制指标以改善供需不匹配状态急需探讨;②全球轻稀土矿并不稀缺,但已探明的中重稀土矿的全球分布较为集中,除中国以外只有缅甸进行了商业化开采。因此,中国稀土产业目前在较丰富的中重稀土资源、较低的生产成本和完整的产业链条等方面具备比较优势。但是,下游应用水平短板让稀土产业长期处于竞争力受限、国际定价权缺失的不利状态;③南方离子型稀土矿长期进行无序开采,缺乏统一规范的开采工艺和环保标准,导致巨大的环境损害。据统计,仅赣州就有302个废弃稀土矿山,1.91亿t堆积尾砂,山地损毁面积达97.34 km2[63]。氟碳铈轻稀土矿的冶炼过程产生较大的水污染和烟粉尘大气污染,而包头混合型稀土矿面临严重的大气污染问题,其冶炼环境成本占到全国总冶炼成本的92.9%[54]。在中国经济高质量发展阶段,产业的环境和资源约束压力达到空前高度,作为高污染高排放产业,稀土产业环境税费制度急需进一步优化完善;④中美经贸摩擦和新冠肺炎疫情的爆发加剧了国内外经济下行压力,并加速了全球稀土产业链重构。此外,稀土一度被推向“贸易战”工具的舆论风口,美国对中国出口的永磁电机、智能机器人等稀土终端应用产品加征关税,而中国对从美国进口的稀土矿、冶炼分离产品及磁性材料加征5%~25%的关税[64]。加上全球产业格局转变,中国急需构思全球资源战略布局与产业治理,以维护并提升稀土产业的全球竞争地位。

4.2 问题与目标双导向机制下的响应政策优化调整方向

演进动因和机制分析结果启示未来中国稀土政策的制定需要考虑国际、国内、稀土产业等多个层面的因素,并形成问题与目标双导向机制,从而提升稀土政策的前瞻性、主动性和目标性。总体而言,中国稀土政策首先要符合新时代中国经济社会发展的总体要求,其次要面向大国竞争升级的国际环境以及全球供给多元化、“去中国化”的行业发展格局,最后要针对稀土产业供给侧的具体问题及其症结。

4.2.1 调整总量控制指标,优化资源开发战略

稀土开采和冶炼分离指标已分别增加到13.2万t和12.7万t,但距离18万t的市场需求仍有不小差距。面对国内市场不断增长的刚性需求(尤其是稀土磁性材料的稳定增长对镨钕金属提出较大需求),以及进口供应链的不稳定,自然资源部和工信部可视情况增加总量控制指标。具体而言,大部分轻稀土矿为主金属开采后的综合利用回收产品,堆放在尾矿库不仅存在环境隐患,还抑制了包钢等企业在全球稀土市场的竞争力。因此,政府可以在严格的环保标准下,根据市场需求进一步放宽开采和生产指标管制,以最大程度激发企业的竞争潜力。而南方中重稀土产品的短缺主要在于稀土矿山不符合环境评估要求而大面积停产和倒闭[63],因此,南方离子型稀土矿需要优先完善稀土开采和生产的环境标准,然后根据市场需求调整总量控制指标,并重点考虑海外中重稀土资源的投资并购布局。

4.2.2 激发企业研发热情,构建创新合作网络

提升下游应用水平,倒逼中上游产品提质增效是中国稀土产业转型升级的关键。日本、美国等发达国家的研发创新走在中国前面,如日本利用专利申请合作和交叉许可网络构建起严密的创新合作网络,而中国稀土研发主体间关系松散[65];日本、美国的研发主体为企业,但中国却主要为大学和研究所,企业参与度不高[58]。因此,如何激发企业研发积极性,构建起政府引导、市场主导、多方参与的政产学研创新合作网络为中国稀土产业的当务之急。

4.2.3 制定开采和排放标准,完善环境税费制度

中国稀土产业现行的环保措施主要还存在三方面的问题,具体表现在:一是南方离子型稀土没有全国统一的提取工艺及环境排放标准。虽然无氨开采提取工艺已通过专家论证,但工业化实验结果还没有出来,且其对环境的长期影响还存在不确定性[63];二是南方离子型稀土规定使用的原地浸矿开采工艺并不适用所有矿山,是否根据矿山条件采取有差异性的开采技术需要进一步论证;三是稀土冶炼分离后的残渣尚未找到绿色环保的处理方式,其环境外部性也没有计算成稀土生产成本,矿山修复费用也未明确纳入企业生产成本当中,稀土环境税费制度需进一步完善。

4.2.4 分轻重稀土进行全球资源战略布局和产业治理

全球稀土资源价值和空间分布有轻重稀土之分,中国在这两种资源上的比较优势也存在差异。因此,中国稀土的全球资源战略布局及产业治理应当分轻重稀土谋划。一方面,全球轻稀土并不稀缺,中国目前的稀土资源量也较为丰富。2019年,中国稀土储量为4400万t(绝大部分为轻稀土矿),产量为13.2万t,储产比为333.33。因此,轻稀土的近期优先战略在于放开总量控制指标,充分发挥中国的比较优势来占领市场份额,获取全球主导地位。另一方面,面对稀缺且开采环境成本高昂的中重稀土资源,中国应当抓紧研发国际通行的绿色开采和生产技术,在做好知识产权保护的同时让中国稀土企业投资并购国外优质中重稀土项目,完成中重稀土资源的全球布局。

5 结论

深入剖析中国稀土政策的演进历程、成因、机制及优化方向,本文得出以下结论:

(1)自1985年以来,中国稀土政策工具由单一的行政管制发展到综合治理和产业化改革,其改革重点也从开采端和出口端演变为全产业链所有环节,具体可划分为4个演进阶段:鼓励稀土出口和规范开采程序(1985—2004年)、实行出口数量管理和提升出口定价权(2005—2010年)、行业秩序治理和组织结构调整(2011—2014年),以及产业供给侧结构性改革(2015年至今)。

(2)PSR模型分析结果表明中国稀土政策演进动因主要包括产业供给侧问题的倒逼、中国宏观政策的约束、以及全球发展形势的推动;在每个阶段,3种因素共同促进稀土政策的形成,但主要动因经历了阶段性转变。总体而言,中国稀土政策在很大程度上受到中国经济发展阶段以及全球外部环境的影响,在解决产业供给侧问题上表现出一定的滞后性、被动性和盲目性。因果反馈图分析发现4个阶段的压力、状态、响应因素之间的关系纷繁复杂,环环相扣,反映出中国稀土政策的决策机制主要为倒逼机制和约束机制。分析结果还进一步验证了PSR模型的研究结论,发现中国经济转型发展几乎是所有稀土政策的成因,说明中国经济社会的总体发展要求在很大程度上左右了稀土产业的改革进程,而全球发展环境的变动主要对稀土出口贸易政策和全球产业治理政策产生了较大的推动作用。

(3)新时代背景下,中国稀土产业对内承受巨大的转型升级压力,对外面临更大更复杂的风险挑战,急需吸取前4个阶段顶层设计的经验教训,克服政策制定过程中的被动性、滞后性和盲目性,形成问题与目标双导向机制,从而形成更加系统深入的改革方案。具体而言,中国稀土产业未来首先应当重点考虑总量控制指标与市场需求的匹配性,并放眼全球优化稀土资源开发战略;其次,注重调动企业的积极性以构建政产学研多方参与的创新合作网络;再次,根据长期环境影响和矿山山体特性制定稀土污染排放标准,并将冶炼分离残渣处理和矿山修复费用纳入环境成本,从而完善环境税费制度;最后,基于资源地理分布、稀缺程度、价值等因素,分轻重稀土进行全球资源战略布局和产业治理。

本文基于以往稀土政策制定的经验与不足提出了未来政策调整方向,但是,在稀土资源供给全球化、中美贸易摩擦和新冠肺炎疫情冲击下,全球稀土产业链重构步伐加快,中国稀土产业面临更为严峻和急迫的挑战。因此,全球稀土产业链重构背景下的中国稀土政策的调整方案和应对措施值得更为深入的专题探讨。此外,本文运用系统动力学的因果反馈图剖析了中国稀土政策的演进机制,未来研究可在此基础上构建仿真模型,模拟内外部冲击下的中国稀土政策空间及有效性。

参考文献(References)

[1]Apergis E,Apergis N.The role of rare earth prices in renewable energy consumption:The actual driver for a renewable energy world[J].Energy Economics,2017,62:33-42.

[2]U.S.Department of Energy.Critical Materials Strategy[EB/OL].(2011-12)[2019-12-05].https://www.energy.gov/sites/prod/files/DOE_CMS2011_FINAL_Full.pdf.

[3]Department of the Interior,U.S.Geological Survey.Interior Releases 2018’s Final List of 35 Minerals Deemed Critical to U.S.National Security and the Economy[EB/OL].(2018-05-18)[2019-07-25].https://www.usgs.gov/news/interior-releases-2018-s-final-list-35-minerals-deemed-critical-us-national-security-and.

[4]European Commission.Study on the Review of the List of Critical Raw Materials[EB/OL].(2017-09-13)[2019-07-20].https://www.etrma.org/wp-content/uploads/2019/09/20170913-2017-list-of-critical-raw-materials-for-the-eu.pdf.

[5]Australian Department of Industry,Innovation and Science,Australian Trade and Investment Commission.Australia’s Critical Minerals Strategy[EB/OL].(2019-03)[2019-07-20].https://www.industry.gov.au/sites/default/files/2019-03/australias-critical-minerals-strategy-2019.pdf.

[6]Grandell L,LehtiläA,Kivinen M,et al.Role of critical metals in the future markets of clean energy technologies[J].Renewable Energy,2016,95:53-62.

[7]吴志军.我国稀土产业政策的反思与研讨[J].当代财经,2012,(4):90-100.[Wu Z J.Reflection and discussion on China’s rare earth industrial policy[J].Contemporary Finance&Economics,2012,(4):90-100.]

[8]赵玉敏,童莉霞.我国稀缺矿产资源贸易政策的演变与展望[J].宏观经济管理,2016,(5):72-76.[Zhao Y M,Tong L X.Evolution and prospect of China’s scarce mineral resources trade policy[J].Macroeconomic Management,2016,(5):72-76.]

[9]高天明,于汶加,沈镭.中国优势矿产资源管理政策新导向[J].资源科学,2015,37(5):908-914.[Gao T M,Yu W J,Shen L. New guidelines for China’s superiority mineral resources management policy[J].Resources Science,2015,37(5):908-914.]

[10]王玉珍.我国稀土产业政策效果实证研究[J].宏观经济研究,2015,(2):39-49.[Wang Y Z.Empirical research on the effect of China’s rare earth industry policy[J].Macroeconomics,2015,(2):39-49.]

[11]何欢浪,冯美珍.我国稀土产品出口政策效果评估的实证检验[J].世界经济研究,2017,(11):88-99.[He H L,Feng M Z.An empirical study of the evaluation for China’s rare earth exporting[J].World Economy Studies,2017,(11):88-99.]

[12]Zhang L G,Qing G,Zhang J B,et al.Did China’s rare earth export policies work?Empirical evidence from USA and Japan[J].Resources Policy,2015,43:82-90.

[13]朱学红,张宏伟,李心媛.中国稀土国际市场势力测度及政策有效性研究[J].国际贸易问题,2018,(1):32-44.[Zhu X H,Zhang H W,Li X Y.Measurement of the international market power of China’s rare earth and the effectiveness of policy[J].Journal of International Trade,2018,(1):32-44.]

[14]Hoenderdaal S,Espinoza L T,Marscheider-Weidemann F,et al.Can a dysprosium shortage threaten green energy technologies?[J].Energy,2013,49:344-355.

[15]Brown M,Eggert R.Simulating producer responses to selected Chinese rare earth policies[J].Resources Policy,2018,55:31-48.

[16]Wang X B,Ge J P,Li J S,et al.Market impacts of environmental regulations on the production of rare earths:A computable general equilibrium analysis for China[J].Journal of Cleaner Production,2017,154:614-620.

[17]Ge J P,Lei Y L.Resource tax on rare earths in China:Policy evolution and market responses[J].Resources Policy,2018,59:291-297.

[18]Mancheri N A,Sprecher B,Bailey G,et al.Effect of Chinese policies on rare earth supply chain resilience[J].Resources,Conservation and Recycling,2019,142:101-112.

[19]Buijs B,Sievers H.Resource Security Risks in Perspective-Complexity and Nuance[R].POLINARES Working Paper No.33,2012.

[20]Hayes-Labruto L,Schillebeeckx S J D,Workman M,et al.Contrasting perspectives on China’s rare earths policies:Reframing the debate through a stakeholder lens[J].Energy Policy,2013,63:55-68.

[21]Wübbeke J.Rare earth elements in China:Policies and narratives of reinventing an industry[J].Resources Policy,2013,38(3):384-394.

[22]Rapport D,Friend A.Towards a Comprehensive Framework for Environmental Statistics:A Stress-Response Approach[EB/OL].(1979-05)[2019-07-20].https://projects.eionet.europa.eu/leac/library/background-papers-and-publications/rapport-friend_stress-response_statcanada_11-5101979.pdf/download/en/1/Rapport-Friend_Stress-Response_StatCanada_11-5101979.pdf?action=view.

[23]OECD.OECD Environmental Indicators[EB/OL].(2003)[2019-07-10].http://www.oecd.org/environment/indicators-modelling-outlooks/24993546.pdf.

[24]OECD.Environment Monographs[EB/OL].(1993)[2019-07-10].http://www.oecd.org/officialdocuments/publicdisplaydocumentpdf/?cote=OCDE/GD(93)179&docLanguage=En.

[25]Wang Q,Li S Q,Li R R.Evaluating water resource sustainability in Beijing,China:Combining PSR model and matter-element extension method[J].Journal of Cleaner Production,2019,206:171-179.

[26]Sun B D,Tang J C,Yu D H,et al.Ecosystem health assessment:A PSR analysis combining AHP and FCE methods for Jiaozhou Bay,China[J].Ocean&Coastal Management,2019,168:41-50.

[27]Bai X R,Tang J C.Ecological security assessment of Tianjin by PSR model[J].Procedia Environmental Sciences,2010,2:881-887.

[28]姚予龙,谷树忠.资源安全机理及其经济学解释[J].资源科学,2002,24(5):46-51.[Yao Y L,Gu S Z.Mechanism and economic definition of resources security[J].Resources Science,2002,24(5):46-51.]

[29]谷树忠,姚予龙.国家资源安全及其系统分析[J].中国人口·资源与环境,2006,16(6):142-148.[Gu S Z,Yao Y L.On national natural resource security and its systematic dynamics[J].China Population,Resources and Environment,2006,16(6):142-148.]

[30]Wang C,Zuo L S,Hu P J,et al.Evaluation and simulation analysis of China’s copper security evolution trajectory[J].Transactions of Nonferrous Metals Society of China,2013,23(8):2465-2474.

[31]朱学红,张宏伟,黄健柏,等.突发事件对国家金属资源安全的冲击影响[J].资源科学,2018,40(3):486-497.[Zhu X H,Zhang H W,Huang J B,et al.The impact of emergencies on national metal resource security[J].Resources Science,2018,40(3):486-497.]

[32]张济建,苏慧.碳锁定驱动因素及其作用机制:基于改进PSR模型的研究[J].会计与经济研究,2016,30(1):120-128.[Zhang J J,Su H.Antecedents and effects of carbon lock-in:A study based on improved PSR model[J].Accounting and Economics Research,2016,30(1):120-128.]

[33]杨舒博,黄健.改革开放40年中国知识产权制度变迁的动因分析[J].中国科技论坛,2019,(4):35-41.[Yang S B,Huang J.Motivation analysis on the transition of China’s intellectual property rights system in the past 40 years of the reform and opening up[J].Forum on Science and Technology in China,2019,(4):35-41.]

[34]王迪,向欣,时如义,等.中国煤炭产能系统动力学预测与调控潜力分析[J].系统工程理论与实践,2017,37(5):1210-1218.[Wang D,Xiang X,Shi R Y,et al.China’s coal production capacity forecast and the regulation potentiality analysis based on SD model[J].Systems Engineering-Theory&Practice,2017,37(5):1210-1218.]

[35]Hosseini S H,Shakouri H.A study on the future of unconventional oil development under different oil price scenarios:A system dynamics approach[J].Energy Policy,2016,91:64-74.

[36]Li B B,Liang Q M,Wang J C.A comparative study on prediction methods for China’s medium-and long-term coal demand[J].Energy,2015,93:1671-1683.

[37]Wang D,Nie R,Long R Y,et al.Scenario prediction of China’s coal production capacity based on system dynamics model[J].Resources,Conservation and Recycling,2018,129:432-442.

[38]Ansari N,Seifi A.A system dynamics analysis of energy consumption and corrective policies in Iranian iron and steel industry[J].Energy,2012,43(1):334-343.

[39]江诗松,龚丽敏,徐逸飞,等.转型经济背景下国有和民营后发企业创新能力的追赶动力学:一个仿真研究[J].管理工程学报,2015,29(4):35-48.[Jiang S S,Gong L M,Xu Y F,et al.The catching up dynamics of innovative capability in SOE and POE in transition economy:A simulation study[J].Journal of Industrial Engineering and Engineering Management,2015,29(4):35-48.]

[40]财政部,国家税务总局.财政部国家税务总局关于调整部分产品出口退税率的通知[EB/OL].(2005-08-23)[2019-07-20].http://www.chinatax.gov.cn/n810341/n810765/n812188/n812930/c1200235/content.html.[Ministry of Finance,State Administration of Taxation.Notice of the Ministry of Finance and the State Administration of Taxation on Adjusting the Export Tax Rebate Rate of Some Products[EB/OL].(2005-08-23)[2019-07-20].http://www.chinatax.gov.cn/n810341/n810765/n812188/n812930/c1200235/content.html.]

[41]国务院.国务院关于促进稀土行业持续健康发展的若干意见[EB/OL].(2011-05-19)[2019-07-20].http://www.gov.cn/zwgk/2011-05/19/content_1866997.htm.[State Council.Several Opinions of the State Council on Promoting the Sustainable and Healthy Development of the Rare Earth Industry[EB/OL].(2011-05-19)[2019-07-20].http://www.gov.cn/zwgk/2011-05/19/content_1866997.htm.]

[42]国务院关税税则委员会.国务院关税税则委员会关于调整部分产品出口关税的通知[EB/OL].(2015-04-23)[2019-07-20].http://gss.mof.gov.cn/gzdt/zhengcefabu/201504/t20150423_1221 830.htm.[Customs Tariff Commission of the State Council.Notice of the Customs Tariff Commission of the State Council on Adjusting Export Tariffs of Certain Products[EB/OL].(2015-04-23)[2019-07-20].http://gss.mof.gov.cn/gzdt/zhengcefabu/201504/t20 150423_1221830.htm.]

[43]国务院稀土领导小组办公室.中国稀土-1991[J].稀土信息,1992,(3):1-5.[Office of the Rare Earth Leading Group of the State Council.China Rare Earth1991[J].Rare Earth Information,1992,(3):1-5.]

[44]国家发展和改革委员会稀土办公室.中国稀土-2004年[J].稀土信息,2005,(3):4-7.[Rare Earth Office of National Development and Reform Commission.China Rare Earth 2004[J].Rare Earth Information,2005,(3):4-7.]

[45]宋文飞,李国平,韩先锋.稀土定价权缺失、理论机理及制度解释[J].中国工业经济,2011,(10):46-55.[Song W F,Li G P,Han X F.Missed pricing power over rare earth:Theoretical mechanism and system explanation[J].China Industrial Economics,2011,(10):46-55.]

[46]国家发展和改革委员会稀土办公室.2003年中国稀土年评[J].稀土信息,2004,(3):2-5.[National Development and Reform Commission Rare Earth Office.China Rare Earth Annual Review in 2003[J].Rare Earth Information,2004,(3):2-5.]

[47]王珺之.中国稀土保卫战[M].北京:中国经济出版社,2011.[Wang J Z.China’s Rare Earth Defense Battle[M].Beijing:China Economic Publishing House,2011.]

[48]国家外汇管理局.1985-2018年中国外债与国民经济、外汇收入[EB/OL].(2019-04-23)[2020-01-07].http://www.safe.gov.cn/anhui/2019/0430/1240.html.[State Administration of Foreign Exchange.China’s External Debt and National Economy,Foreign Exchange Income,1985-2018[EB/OL].(2019-04-23)[2020-01-07].http://www.safe.gov.cn/anhui/2019/0430/1240.html.]

[49]Wübbeke J.Rare earth elements in China:Policies and narratives of reinventing an industry[J].Resources Policy,2013,38(3):384-394.

[50]曾先峰,李国平,汪海洲.基于完全成本的碳酸稀土理论价格研究:兼论中国稀土资源定价机制改革[J].财经研究,2012,38(9):134-144.[Zeng X F,Li G P,Wang H Z.Theoretical price of rare earth carbonate based on full cost:Analysis on the reform of pricing mechanism of rare earth resources in China[J].Journal of Finance and Economics,2012,38(9):134-144.]

[51]方虹,王红霞.基于全成本视角的中国稀土贸易代价及战略调整研究[J].财贸经济,2014,(3):80-90.[Fang H,Wang H X.Research on costs of rare earths trade and adjustment of strategies from full cost perspective[J].Finance&Trade Economics,2014,(3):80-90.]

[52]马国霞,朱文泉,王晓君,等.2001-2013年我国稀土资源开发生态环境成本评估[J].自然资源学报,2017,32(7):1087-1099.[Ma G X,Zhu W Q,Wang X J,et al.Evaluation of ecological and environmental cost of rare earth resource exploitation in China from 2001 to 2013[J].Journal of Natural Resources,2017,32(7):1087-1099.]

[53]中华人民共和国国务院新闻办公室.中国的稀土状况与政策[EB/OL].(2012-06-20)[2019-12-05].http://www.scio.gov.cn/zfbps/ndhf/2012/document/1175421/1175421_1.htm.[The State Council Information Office of the People’s Republic of China.China’s Rare Earth Status and Policies[EB/OL].(2012-06-20)[2019-12-05].http://www.scio.gov.cn/zfbps/ndhf/2012/document/1175421/1175421_1.htm.]

[54]马国霞,王晓君,於方,等.我国稀土资源开发利用的环境成本及空间差异特征[J].环境科学研究,2017,30(6):817-824.[Ma G X,Wang X J,Yu F,et al.Evaluation of environmental costs of rare earth exploitation and analysis of their spatial difference characteristics in China[J].Research of Environmental Sciences,2017,30(6):817-824.]

[55]工业和信息化部.工业和信息化部关于印发稀土行业发展规划(2016-2020年)的通知[EB/OL].(2016-10-18)[2019-10-08].http://www.gov.cn/xinwen/2016-10/18/content_5120998.htm.[Ministry of Industry and Information Technology.Notice of the Ministry of Industry and Information Technology on Issuing the Development Plan for the Rare Earth Industry(2016-2020)[EB/OL].(2016-10-18)[2019-10-08].http://www.gov.cn/xinwen/2016-10/18/content_5120998.htm.]

[56]Chen J Y,Zhu X H,Liu G,et al.China’s rare earth dominance:The myths and the truths from an industrial Cheek for ecology perspective[J].Resources,Conservation and Recycling,2018,132:139-140.

[57]贾涛,刘小芳.“新中国70年”中国稀土产业回顾与展望[J].稀土信息,2019,(9):12-19.[Jia T,Liu X F.Review and prospect of China’s rare earth industry for“70 Years of New China”[J].Rare Earth Information,2019,(9):12-19.]

[58]张博,安岩,王学昭,等.稀土磁性材料专利在中日美三国布局概况[J].稀土信息,2020,(3):36-39.[Zhang B,An Y,Wang X Z,et al.Overview of the layout of rare earth magnetic material patents in China,Japan and the United States[J].Rare Earth Information,2020,(3):36-39.]

[59]Roskill.Rare Earths:Mountain Pass Sold to Chinese-led Consortium Posted on 21st June 2017 in Roskill Weekly Round-up[EB/OL].(2017-06-21)[2019-12-05].https://roskill.com/news/rare-earths-mountain-pass-sold-chinese-led-consortium/.

[60]Greenland Minerals.Investment in Greenlandic Mining[EB/OL].(2019-12-10)[2020-01-07].https://www.ggg.gl/investors/news-release/20191210-skn-greenlandconferencepresentation/.

[61]Investorintel.Northern Minerals Enters into$30 Million Equity Funding Agreement[EB/OL].(2016-08-02)[2019-09-05].https://investorintel.com/sectors/technology-metals/technology-metals-news/northern-minerals-enters-30m-equity-funding-agreement/.

[62]ISO.Strategic Business Plan ISO/TC298[EB/OL].(2015)[2019-09-05].https://www.iso.org/committee/5902483.html.

[63]赖丹,吴一丁.南方离子型稀土产业发展现状、问题及出路:以赣州为例[J].稀土,2019,40(4):140-148.[Lai D,Wu Y D.Development Status,problems and solutions of southern ion-type rare earth industry:Taking Ganzhou as an example[J].Chinese Rare Earths,2019,40(4):140-148.]

[64]中国稀土行业2019年度十件大事[J].稀土信息,2020,(1):14-15.[Top 10 events in China’s rare earth industry in 2019[J].Rare Earth Information,2020,(1):14-15.]

[65]许振亮,刘喜美,刘冬潇.稀土上游产业技术研发状况及趋势分析:基于专利计量的视角[J].稀土,2018,39(3):138-148.[Xu Z L,Liu X M,Liu D X.The analysis of the trend and status of research&development in the upstream industry technology of rare earth:Based on the perspective of patent measurement[J].Chinese Rare Earths,2018,39(3):138-148.]

周美静,中南大学商学院,中南大学金属资源战略研究院,博士生,研究方向为资源与环境经济学。E-mail:957524697@qq.com

黄健柏,通讯作者,中南大学商学院,中南大学金属资源战略研究院,教授,博士生导师,研究方向为资源与环境经济学。E-mail:jbhuang@csu.edu.cn

邵留国,中南大学商学院,中南大学金属资源战略研究院。

周美静,黄健柏,邵留国,杨丹辉.中国稀土政策演进逻辑与优化调整方向[J].资源科学,2020,42(08):1527-1539.