摘要:集成电路产业是“现代工业的粮食”,是衡量一国产业竞争力的关键。集成电路产业链与创新链的融合不仅是落实国家一系列大力推动产业链和创新链融合的政策,也是对集成电路行业关键核心技术攻关方向的系统梳理,对提升我国集成电路产业自主创新能力和核心技术攻关具有重要的现实意义与战略价值。文章在分析我国集成电路产业链和创新链融合发展现状的基础上,提出双链融合概念,并从双链融合命题的提出、融合机制、构成要素三方面梳理双链融合的理论依据,从六个方面分析我国集成电路行业双链融合的实践难点,提出加强国家战略部署的引导性、发挥骨干企业“领头雁”作用、增加体制机制创新的灵活性、树立产业转型赋能的引领性和拓展应用场景的边界融合性等集成电路行业产业链与创新链融合的重要路径。

关键词:集成电路;产业链;创新链;融合

基金:中国社会科学院创新工程项目“新发展中国竞争政策与反垄断研究”(SKGJCX2021-03);中国社会科学院大学研究生创新计划项目资助。

近年来,我国通过对创新要素、创新资源的投入和布局,集成电路产业发展迅速。我国集成电路行业创新投入、科技项目、研发机构建设近年来连续增加,集成电路制造高技术产业R&D项目经费2015年为92.81亿元,2019年为215.84亿元,增长了1.32倍,集成电路制造的新产品开发项目数2020年已达5081项,集成电路制造R&D项目数也在连续增加。此外,集成电路制造研发机构近年一直在增加,2020年达455个。这些成绩得益于各级政府支持,多项政策齐发为创新链推动产业链发展提供基础,也为集成电路产业链强链延链蓄力,双链融合成效显著。然而,我国在全球集成电路产业链中仍不具有主导权,存在产业链与创新链两张皮的现象。以上游EDA为例,美国Synopsys、Cadence、Siemens三巨头占据全球约80%的市场份额;在半导体设备制造环节,荷兰的阿斯麦基本垄断了EUV光刻机,美国Lam Research、应用材料、日本东京电子则垄断着刻蚀机领域;在IC代工环节,台积电7nm晶圆产能2019年大概在10-11万张/月,5nm、6nm均已量产,而大陆企业中芯国际2020年实现12nm量产,产能是1.5万片/月。封装测试环节是大陆集成电路发展最为完善的板块,具备国际竞争力,进入全球前十的大陆企业长电科技、通富微电、天水华天,只有长电科技排名靠前,2020年以14.5%的份额占据第三位,而中国台湾则占据全球近55%的市场份额。这表明,我国在全球集成电路产业链中工艺技术差距明显,产业竞争力弱。集成电路行业产业链与创新链融合是解决这一问题的关键。集成电路行业双链融合不仅是落实国家一系列推动产业链和创新链政策融合的关键,也对集成电路行业关键核心技术攻关具有重要现实意义。

1 文献综述

国外学者对产业链理论研究的文献较少,国内学者多集中于产业视角。创新链的研究则源于产业链[1]。关于集成电路产业的研究,近年来主要集中在:一是集成电路产业技术方面,从集成电路产业链、价值链视角分析该行业发展的瓶颈、问题[2,3]及面临的挑战[4],从需求和供给的结构性矛盾方面分析中国集成电路行业发展的结构性缺陷[5],从实证分析方面测算区域层面IC产业技术创新质量并在此基础上提出高质量创新发展建议[6]、分析税收优惠对有专利申请的企业有正向影响[7]。二是集成电路产业发展方面,如何提升我国集成电路行业产业竞争力,学者们从企业、政府、国际贸易的角度都提出了建设性意见[8,9,10]。三是国外集成电路发展经验对我国集成电路产业发展道路路线[11]、技术追赶路径的启示[12]。

关于产业链与创新链关系的研究,在理论层面的观点有,一是双链融合的模式为创新链推动产业链、产业链拉动创新链[13];二是“围绕产业链部署创新链的方向”关键是在具有技术前沿的产业链环节上创新[14];三是以大科学工程为例认为产业的确定性可牵引组织创新链中的不确定性[15]。在实证层面的观点有,一是以科技型企业为样本,分析智慧健康产业的产业链、创新链、资金链的融合情况[16];二是以杭州市为例探究产业链、创新链融合的发展态势与规划策略[17];三是测算我国不同行业在全球价值链中的分布,探讨我国参与全球价值链对创新链与产业链的影响[18]。

综上,现有研究对集成电路产业的研究从产业发展、产业创新、技术方面进行了较为详尽的梳理及定量研究。但探讨集成电路双链融合的文章不多,为此,本文在分析产业链、创新链融合理论依据的基础上剖析我国集成电路产业双链融合的实践难点,探讨新发展格局下双链融合的现实路径。

2 理论依据

在对文献梳理、双链融合命题理解的基础上,产业链、创新链双链融合是指产业发展与技术创新两者以链式结构形成螺旋式推进发展,并在这一过程中对生产函数进行重构,两个链条彼此带动,促进产业升级,形成双链融合效应。本文从以下3个方面分析双链融合的理论依据。在政策层面,双链融合命题的提出是理论依据的核心,有助于理解其理论脉络;在互动机制层面,梳理双链融合的机制,可以理解两者融合的发展态势;在产业层面,梳理集成电路行业的创新链与产业链融合环节,了解其构成分析。

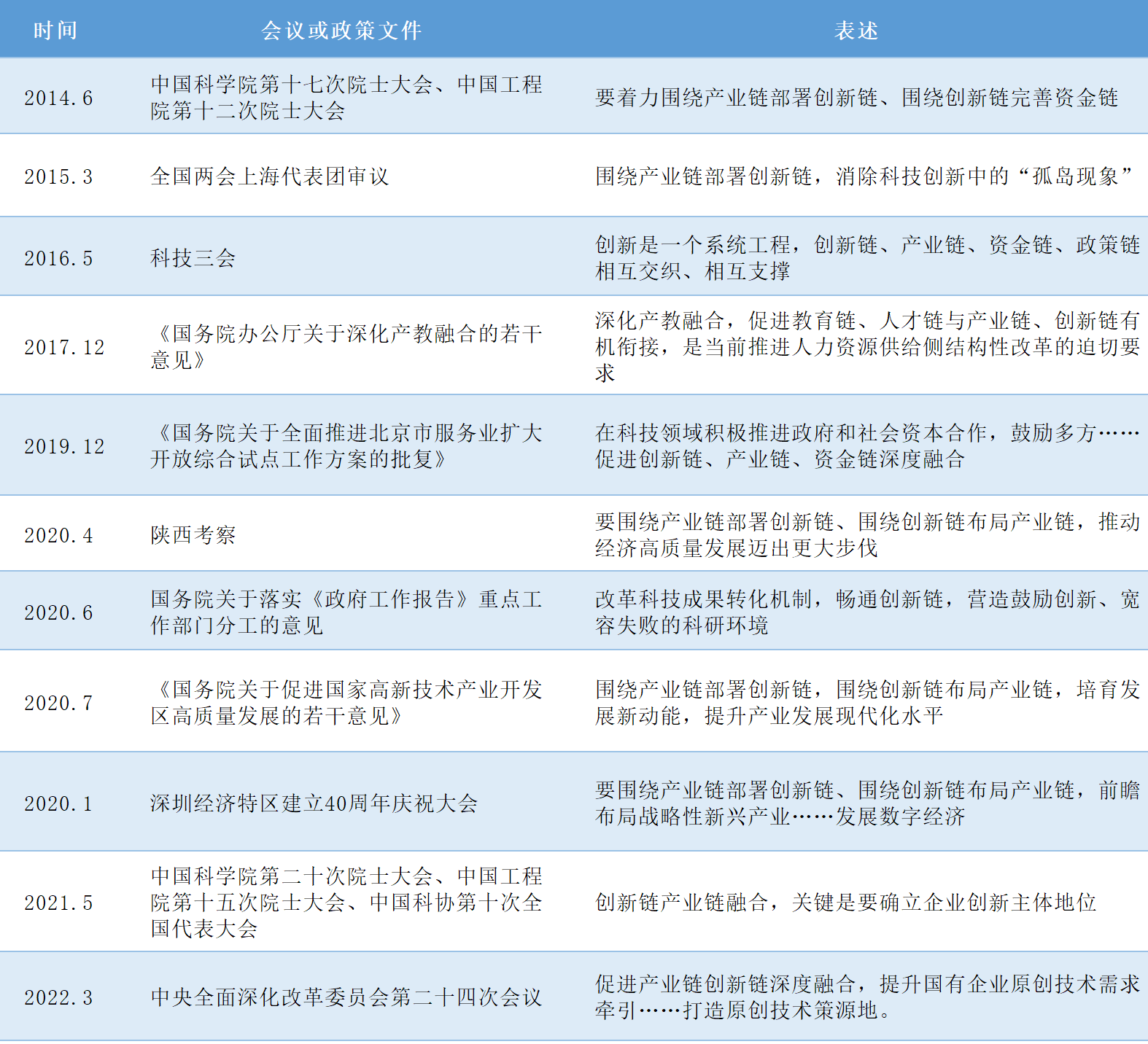

2.1 双链融合命题的提出

产业链和创新链融合的命题最早源于2014年习近平总书记一次会议讲话,此后,习近平总书记在不同的场合、会议中有多次相关论述,国务院办公厅2017年发布的《国务院办公厅关于深化产教融合的若干意见》中也提到产业链、创新链有机衔接的表述。2019年《国务院关于全面推进北京市服务业扩大开放综合试点工作方案的批复》中提出“促进创新链、产业链、资金链深度融合”。习近平总书记不同年份、不同场景的多次论述及政策文件指示中的表述见表1。可以看出,关于产业链和创新链的融合随着时间的推移,由“围绕产业链部署创新链、围绕创新链完善资金链”→“创新链产业链融合”→“促进产业链创新链深度融合”的表述,表明其政策性愈来愈明确,我国在国家层面上也越来越重视。两链融合可以推动产业发展与技术创新达到“互补互促效应”,这一融合理念具有较深的思想渊源和理论依据。最早历史上三次工业革命均是先有技术革新,而后才有与技术领域对应的工业部门,最后是两者之间的融合发展。学者们也作了相关的研究,熊彼特提出创新是生产要素的重新组合[19],波特竞争优势理论认为,一国竞争优势源于企业创新机制提高了生产效率[20]。而产业链和创新链融合的过程就是产业发展与技术创新进行生产函数重构、提高生产效率的过程。

表1 习近平总书记关于双链融合多次论述及政府文件

习近平总书记和相关政府文件多次创新链产业链的融合,打造原创技术策源地正是基于创新驱动发展的背景下,一国的产业水准和产业竞争力决定了其在全球价值链中的位置,而全球价值链是产业链与创新链互动的结果[18]。欧美国家在关键技术、核心技术方面多处于全球价值链的中高端,而我国尤其在中兴事件、华为事件及发达国家的“芯片围攻”后,关键技术受制于人的状况凸显。迈向全球价值链中高端的突破口是促进产业链创新链深度融合,加大产业链薄弱环节的技术基础投入、研发强度,发挥技术创新对产业链的协同升级作用,同时,产业加速发展又能带动技术能力的提升,进而实现双链的融合效应。

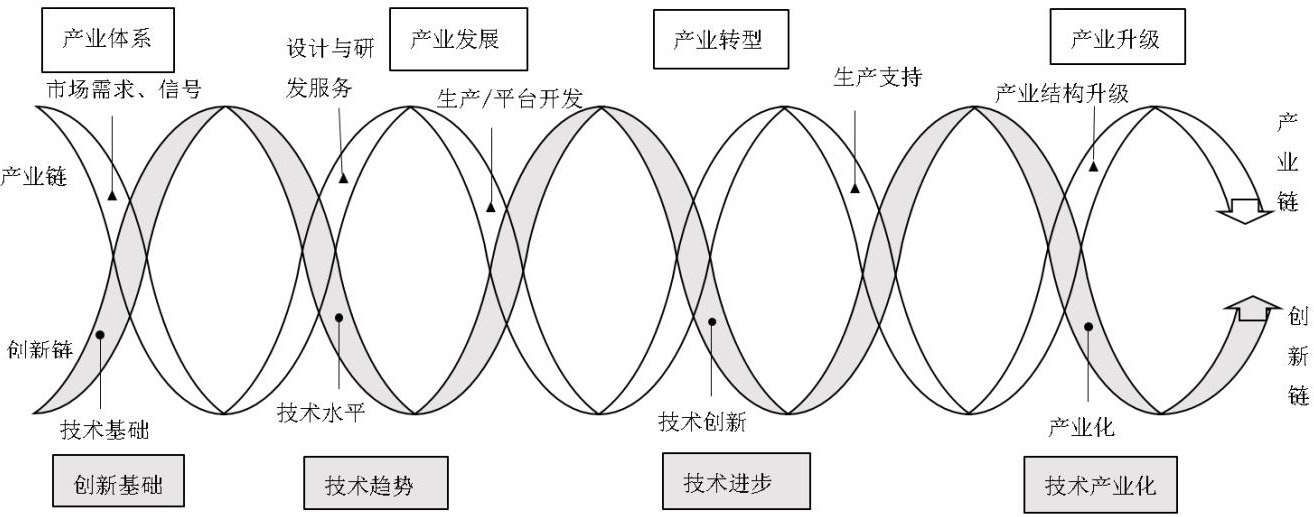

2.2 双链融合机制

产业链与创新链的融合是提升产业链效能的关键[21],两者就像DNA双螺旋结构彼此融合(见图1)。单支产业链的重构主要是调整某一产业上中下游各个环节之间的关系,进而实现产业链结构均衡及产业创新发展的目标。单支创新链的整合一般借助于创新主体的参与、设计创新要素,进而提高技术创新水平、产生创新合力的过程。而双链融合的实质是调整产业链上中下游关键环节与创新链前沿环节彼此运作、融合提升直至产业结构升级到与新的创新链重新对应的过程。但由于我国基础研究投入不足、高端人才缺乏、技术关联程度较低等因素致使我国创新链条较短,自主创新能力不强,产业尤其是新兴产业链条上的关键环节缺失或产业规模化程度低。这会影响双链融合的效率。

图1 产业链、创新链“双链”融合示意图

双链融合效率的提高离不开“政产学研用”彼此间的协作与整合。双链融合的过程表现为各个链条环节的复杂互动,呈现出不同的优势与不足。产业链强调政产用,即重视用户需求、产品产出、资本逐利和政府政策支持,创新链偏重“政”“学”“研”即注重学术成果和产出。既如此,政府牵头从顶层设计高度搭建开放创新平台,塑造涵盖各参与主体在内的研发网络,明确产业技术尤其是新兴产业的核心技术环节,对各参与主体进行合理分工,最大限度利用研发资源,高效整合创新资源与市场需求,发挥“产、学、研、用”协同能力。因此,我国战略性新兴产业塑造技术研发网络、技术创新网络尤为重要。以所在行业的骨干企业为核心,以产业链上相关中小企业为参与,整合高校、科研机构的人才要素、研究实力、研究基础,营造以用户需求为中心的协同创新模式,打造自主创新高地。双链在融合的过程中,在不同的环节呈现出不同链条的优势,即产业链拉动创新链和创新链推动产业链两种融合模式[13],两种模式均需要把产业要素与创新要素高效整合、连接,均需发挥出“政产学研用”的协同优势,最终实现产业体系的发展、转型与升级。

2.3 集成电路行业产业链与创新链构成分析

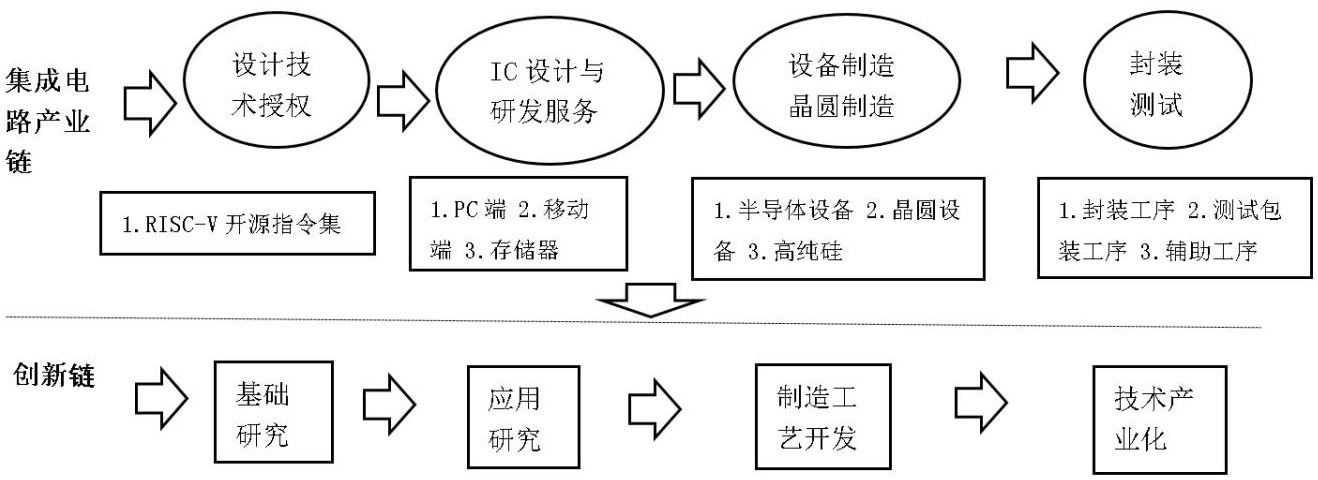

很多学者从不同的角度都对集成电路的产业链开展探讨[8,9,10,11,12,13,14,15,16,17,18,19,20,21,22]。从我国集成电路产业的发展实际看,打造我国集成电路创新发展高地,不断突破技术壁垒,缓解产业发展的卡脖子问题,必须整合集成电路产业链与创新链,实现双链互促互补、融合发展。图2描绘了集成电路产业双链融合示意图。集成电路产业链,在上游具体主要涉及设计技术授权、IC设计与研发服务,具体包括多国联盟发起的开源指令集、PC端、移动端、存储器等环节,中游为设备制造、晶圆制造,具体包括半导体设备、晶圆设备、高纯硅等环节生产,下游为封装测试。

集成电路产业的创新链主要由基础研究、应用研究、制造工艺开发及技术产业化四个环节组成。在不同的研发阶段,对技术投入、技术水平与研发主体要求各异。在基础研究、应用研究环节,主要参与主体为政、产、学、研,创新投入为国家大基金等经费为主,资金需求量大,这一环节研发周期长、风险大、技术水平要求高、进入壁垒大、关键技术突破难度大。在制造工艺开发环节,研发主体以产、学、研为主,需要大量的资金投入,其中半导体设备技术要求较高,研发难度大。技术产业化阶段,基本实现了集成电路规模化生产,主要以产为参与主体。

图2 集成电路产业链、创新链融合示意图

3 实践难点

3.1 产业链长且具有复杂性

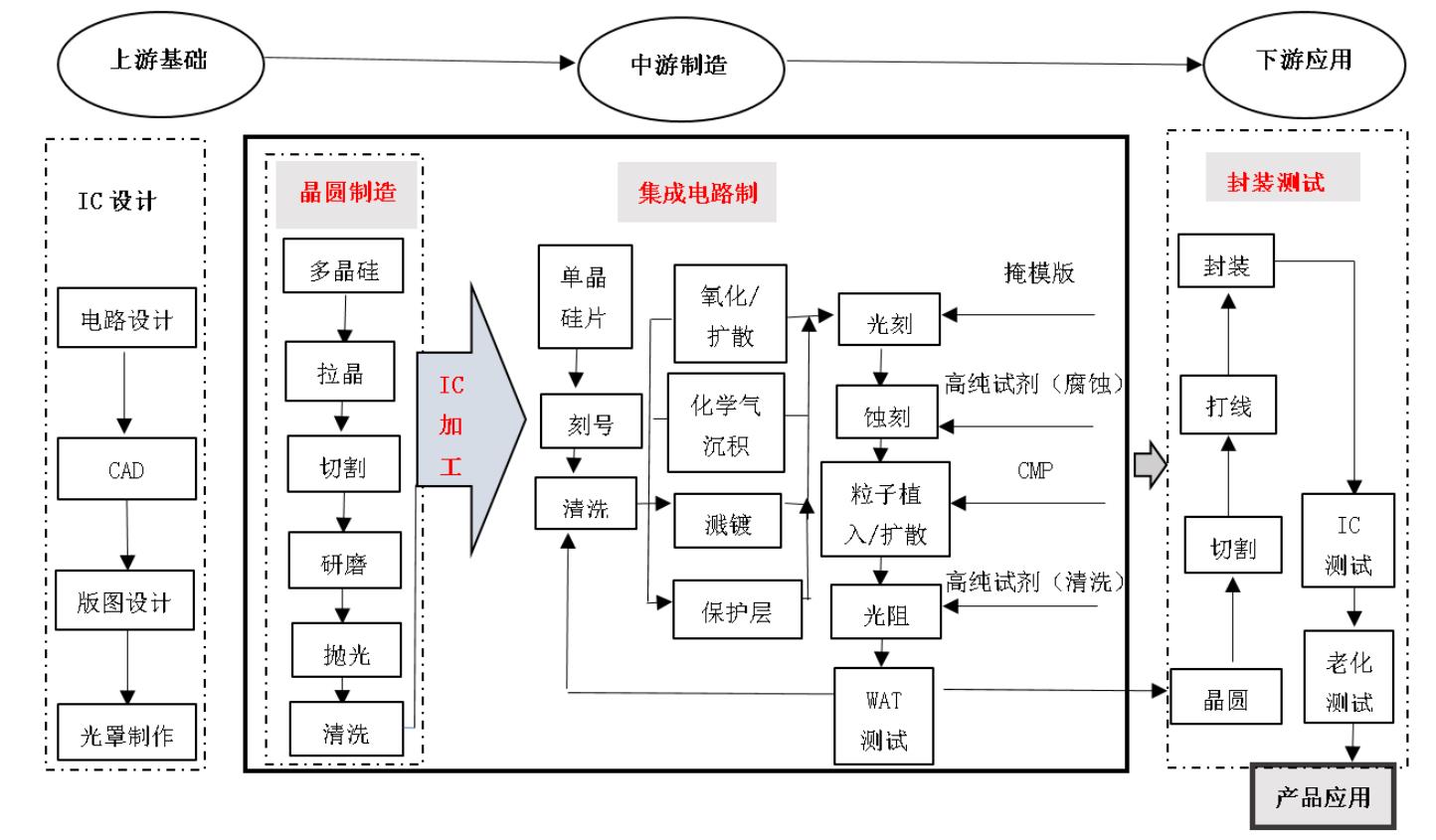

集成电路产业完整的产业链条包括设计、制造与封装测试三个细分产业,并分别占据产业链的上中下游,每一个细分产业又分为多个环节(见图3)。其中,位于上游的IC设计业是整个产业链条的基石,主要进行集成电路元器件的电路设计、CAD及版图设计等工作,是创新密集型行业的集聚地;位于中游的晶圆制造、加工制造是整个链条的中坚力量,主要在上游的基础上经过一系列环节制成单晶硅片,对各种功能的硅片经过后续环节的精细加工最终形成重要的产成品芯片,是资本、技术、人才等要素结合的产业;位于下游的封装测试业,技术附加值很低,主要按照芯片的不同功能、不同用途进行测试、封装,与各个领域、部门、行业的应用相衔接,是劳动密集型产业。

图3 集成电路产业链上下游示意图

集成电路产业链具有需要复杂技术艺性。从整个过程来看,一颗芯片整个环节下来,需要复杂的工艺流程、两千至五千道工序,仅一条生产线都涉及到50多个行业,许多工艺又需要独立的工厂加工,而加工所用的设备又需要专门的半导体设备制造厂商完成,使用的电子特种气体包含几百种,半导体材料又包含硅晶圆、光刻胶、光罩、靶材、CMP抛光材料等。从上下游链条来看,上游IC设计主要包括规格制定、逻辑设计、电路布局、布局后模拟、光罩制作等工序,每个工序又包括若干环节。中游环节更是复杂,中游的IC制造过程包含四个阶段:单晶硅片制造前道工序硅片测试后道工序,仅仅传统的单晶硅片加工工艺流程就有11个环节,且在生产过程中需要注意温度、向心力、离心力、熔点等问题。下游的封装测试环节也需要从“正面贴膜背面减薄……划片……编带包装”共17道工序。集成电路在产品终端应用中,基本上涵盖整个电子信息产业,尤其对大数据、人工智能等新兴产业的发展形成强大的推动作用。

3.2 产业链条是以制造为主的创新、技术密集型的产业

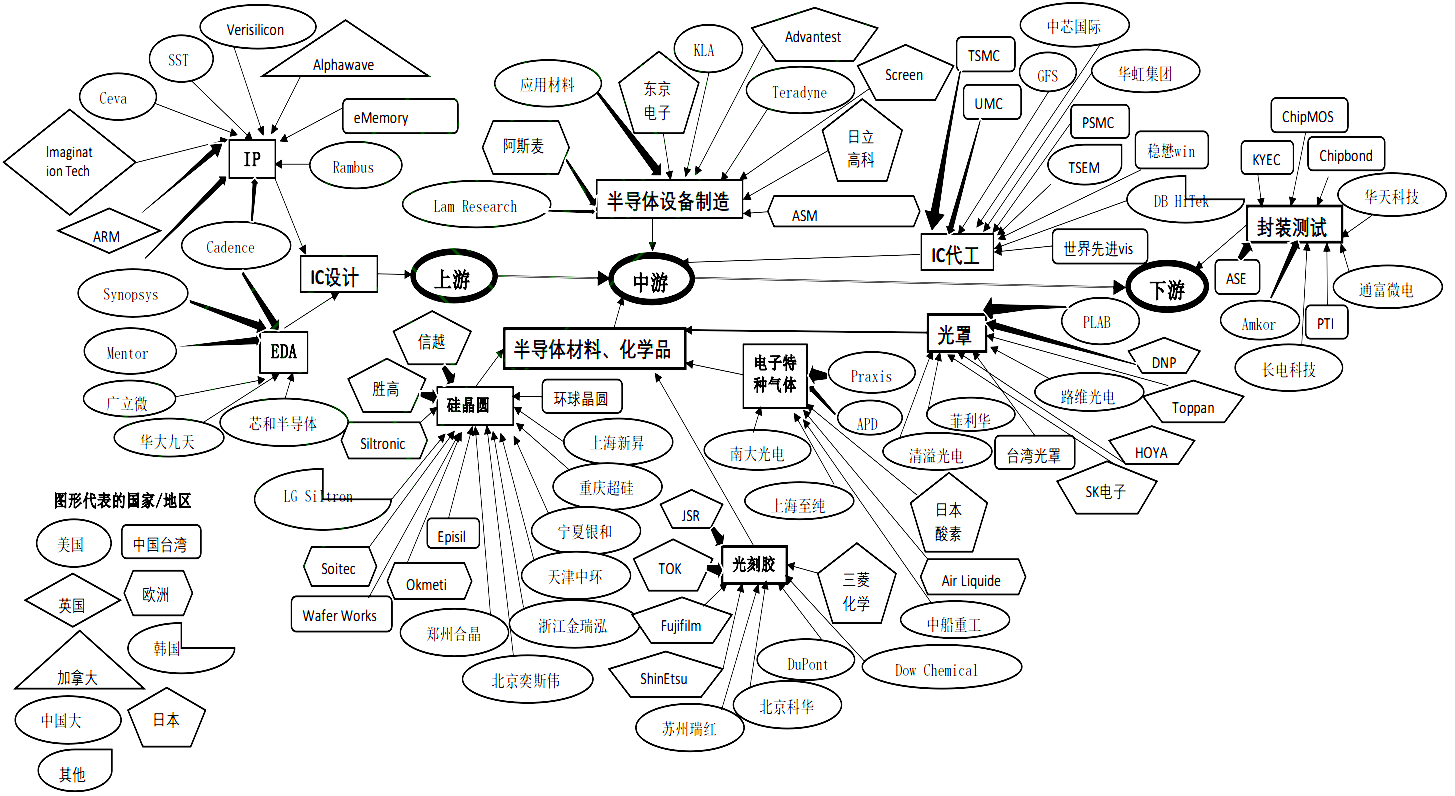

集成电路是高度集中的制造业产业。根据政府、行业、企业等不同主体的官方数据信息,结合已有研究文献,本文按集成电路行业上下游产业链条的重要环节整理了该链条上全球核心企业分布情况,绘制了如图4的集成电路上下游产业链图谱。不同的图形、颜色用于区分制造商的所属国别或地区,其中粗的箭头指向表明该企业在本领域是世界龙头企业,占据较大的市场份额。有图3、4易知,位于产业链上游的IC设计和中游的制造是整个产业链和产业链图谱的核心,具有很强的技术进步特征。在上游的IP和EDA核心环节,这两个环节是整个信息产业技术进步的核心创新源泉,我国大陆地区能跻身世界前列的企业很少,全球核心企业多数由英美国家垄断。IP环节(又被称为IP核)大陆企业只有芯原依靠技术优势跻身世界核心企业榜列。在链条的中游部分,我国企业在硅晶圆、电子特种气体、光罩等半导体材料和化学品、IC加工中虽然有部分企业已成为世界核心企业之一,但在能体现集成电路行业最关键、最卡脖子的环节——半导体设备制造,我国企业还未能突破进入世界前十。下游环节,技术含量较低、创新性有限,我国企业相对较强。

图4 集成电路上下游产业链图谱

3.3 市场和技术均呈现高度垄断性

从产业链图谱看,美国、英国、欧洲、日本几乎垄断了整个产业链的上游,成为高端市场的四大主力,掌握着设计、设备制造等最关键的高端核心技术,我国厂商在半导体材料和化学品、IC加工中仅占据很小一部分市场份额。美国企业始终是技术创新的领头羊,以EDA行业集中度为例,2020年EDA制造商世界三巨头Synopsys、Cadence、Mentor的CR3值为69.54%,垄断了市场的大部分份额,大陆企业占比仅为5%左右。在EDA环节,入围世界骨干企业的大陆厂商华大九天、芯和科技、广立维,三大厂商被称为“中国EDA三剑客”,它们各具技术优势但主要以点工具为主,与世界领军企业相比,依然存在生产的产品不齐全、与先进工艺结合不足等问题。较高的技术门槛表现在关键产业链链条上、关键材料和设备制造上以及工艺流程的严格要求上,更表现在较长周期的研发攻关、投入上。

3.4 产业链上中下游结构不均衡

经过常年发展,位于产业链下游的封装测试业发展相较于中上游环节较为迅速,我国封测业经过企业间的兼并重组后,已经挤进世界第一梯队,市场份额在全球封测业中位居前三,但是封装测试业占全球产业链条的份额不足20%,我国封测业产值占比近年来虽有所下降(见表2),但2021年占比为26.4%,超过全球产业链比重份额。设计业在整个链条中是核心子行业,全球产值占比达50%左右,我国设计业销售额占整个行业的比重近年来虽然有所增加,2021年达到43.21%,但还未达到本环节全球产业链产值正常比重。我国设计业和制造环节都薄弱。表明我国集成电路产业链结构不合理,主要集中在技术含量低的下游环节。随着近年来,美国对华半导体一些列政策,我国一众企业陆续被加入实体清单(见表3),制约了位于集成电路产业链上的企业发展,使得整个产业链向上游扩展进程缓慢。

表2 我国集成电路产业市场销售情况

单位:亿元

资料来源:中国半导体协会、海关总署

表3 我国集成电路产业近年大事记

3.5 技术基础、技术水平低与市场需求失衡

集成电路创新链核心动力和原始创新能力不足,与中高端市场存在供需错配。我国基础研发、原创研发和前沿研发项目资金投入不足,2021年基础研究经费为1696亿元占研究与试验发展(R&D)经费27864亿元的比重仅为6.09%,远低于发达国家15%的总体水平,而投入到集成电路行业的研发投入更少,2017年,我国集成电路行业的研发总投入接近300亿元,远远低于行业巨头的研发投入,行业基础创新占比较低。

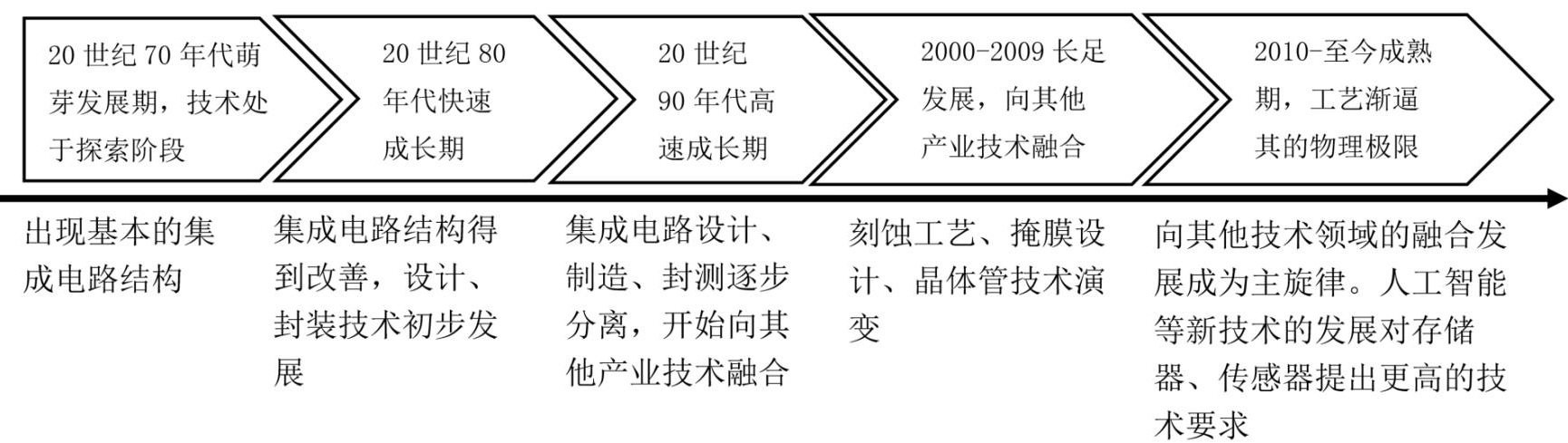

技术水平低,跟不上产业链的中前端需求。集成电路技术已逼近其物理极限,现正向其他技术领域融合发展(见图5所示),集成电路产业核心技术主要集中在设计和半导体设备领域,具体有可编程逻辑阵列、门阵列、可重构逻辑、CAD的使用、半导体掺杂、刻蚀等制造工艺。根据2018年发布的《集成电路专利态势报告(2018)》,截至2017年底,全球在DRAM领域公开专利申请14万余件,中国大陆专利仅6千多件,仅占全球总量的4%左右,光刻设备领域全球公开专利申请8.2万件,大陆有1万余件,占全球总量比重为9.91%,远低于美国37.48%、日本24.36%的值。

图5 集成电路产业技术演进

3.6 技术创新网络互融互促机制不完善

我国集成电路行业技术创新网络体系处于初步探索阶段。当前,在西方国家企图对华进行“半导体围剿战”情形下,我国正形成以研发投入为基础,以骨干企业和创新主体共同进行核心技术攻关,联合各层次区域创新系统的技术创新网络体系(见图6)。但我国集成电路行业技术创新网络体系还不协调,整个产业技术创新网络体系还处于初步探索阶段。集成电路产业链上中下游三大环节协同度不够,国内技术水平与国外有差距,高端芯片、关键元器件等还未形成技术完善的闭环网络。以光刻机制造为例,目前国际先进水平为5nm、7nm,而我国还处于28nm,国内市场中高端需求严重依赖进口,面对西方对华半导体高压政策,高端光刻机进口受阻。此外,创新主体与企业的成果协同转化机制还不完善,科技成果转化率不高,发达国家每年转化率达40%上下,而我国只有10%-15%,科技资源优势未充分转化为产业创新生态发展。

图6 技术创新网络体系

4 双链融合路径分析

4.1 加强国家战略部署的引导性

我国集成电路产业链和创新链的融合虽已初步显现成效,但“双链”融合对接机制还不成熟,仍存在一些不足,需从国家战略层面部署全局,以兼顾全局的战略视角、创新思维统领创新。

一是加强集成电路产业链现代化的顶层设计,有序推进分类施策。根据集成电路产业发展需要、产业链创新链融合现状,超前谋划、布局,整合科技创新资源,向“双链”融合角度倾斜。政府要聚焦产业链与创新链融合过程中分散的项目框架和资源,整合分散在不同职能部门中的权限,整体布局谋划。疏通产业链和创新链融合过程中的堵点,提高双链融合的效能,建立产业链上下游企业协同合作机制,全链条布局现代化提升。以企业为核心,加快打破部门、行业、高校、企业的壁垒,从国家战略的高度推进并建立集成电路“双链”合作机制。

二是以超常规形式组织动员政、产、学、研、用等各方力量,汇聚强大合力。以战略视角,将国家战略与科学计划、集成电路产业目标结合起来,打通体制性的、机制性的、制度性的各个关节,打通集成电路产业链与创新链所涉及的基础研究、应用研究和产业组织,统领创新战略、人才战略和产业链战略,系统性、联通性的覆盖“双链”融合范畴。产业链、创新链在融合过程中不能“头痛医头,脚痛医脚”,以国家战略部署的视角,紧抓产业链现代化这条主线,对科研管理体制机制、科研平台、创新基础设施、科研资源配置进行全盘考虑,把握战略重点,建构产业链现代化的战略观。

三是加快集成电路产业科研平台改革,建立公平开放公共研发平台。科技创新需要人才要素、资金支持等资源实现,产业链与创新链的融合更需要对科研要素进行非常规的集中配置,而科研要素配置的载体主要通过高校、科研院所和企业等科研平台。探索和建立适宜“双链”融合、经费保障充足,符合科研规律的稳定支持,推动建立公平、开放的公共研发平台,为集成电路产业链现代化提升营造良好的创新环境,提高“双链”融合效率。

4.2 发挥国内集成电路骨干企业的“领头雁”作用

骨干企业是我国集成电路科技创新的主力军。面对新的国际形势,在集成电路产业发展过程中要逐步形成以上下游骨干企业为领头雁、其他企业为两翼的协同创新模式,构建内生型的开放式产业创新生态系统,最终形成真正意义上的内生性自主创新能力。

一是发挥骨干企业产业链“链长”优势。在现代产业链的共生群落中,链长相当于“头雁”提供联结条件或技术支撑,提升自身技术力量的同时,作为“队长”角色组织关键技术的协同攻关和共性技术研发。骨干企业具有天然的优势,相比其他企业更容易获取核心原材料,且在企业管理能力、营销能力、发展能力、人才储备等方面表现突出,能够带动产业链上其他企业形成协同优势。通过链长的牵引带动,推进创新链、产业链融合,提升集成电路产业全球产业链地位及产业链整体竞争力。

二是形成集成电路产业链条上企业联动和“雁行”发展模式。以集成电路国际知名企业和骨干企业为领头雁,以民企、中小微和专精特新企业为两翼的发展模式组成产业集群和产业链生态系统。民企、中小微和专精特新企业亦是双链融合的重要组成部分,它们可以充分利用创新平台、共享技术、人才、创新资源等要素,及来自知名企业、骨干企业产业资源和场景上的赋能,驱动产业链和创新链的融合和产业链现代化。国际知名企业和骨干企业聚集了相对丰富的创新资源,已经成为上下游某个环节的佼佼者,研发能力、创新能力、资源利用率等都较高,与民营、中小微和专精特新企业合作,可以聚焦产业链现代化创新优势,发挥人才和组织优势,集中力量实现产业现代化发展。

三是强化产业链上骨干企业与地方政府合作。骨干企业作为共性技术研发与创新的主力军,与地方政府合作,采取自上而下、自下而上、上下同时推进的模式,加强骨干企业与地方企业的相互交流,将骨干企业的创新力量与地方企业相融合,为地方集成电路产业链现代化提供动力,充分利用各地区集成电路行业的比较优势和资源禀赋、促进地方集成电路双链融合。

4.3 增加体制机制创新的灵活性

高水平的新型创新体制也会改变产业链条上的各参与主体的利益分配格局,国家利益、单位利益、个人利益也将会在产业链间重新分配,各个参与主体的协同创新能力亦会提高。

一是构建新型创新体制,为集成电路双链融合提质增效。我国应发挥集中力量办大事的优势,激发创新主体的协同创新能力。政府需要转变角色,由原来对项目的管理、管控向给予政策支持和方向指引上转变,以灵活多变的方式激发参与集成电路产业链条上各个创新主体的创新积极性。新型创新体制的构建,不仅能丰富创新主体的构成、提高创新资源的配置效率、改善对创新主体的激励方式,且重新建构创新制度设计方式。

二是构建政产学研用一体化的协同创新体制。完善协同创新体制,对企业、高校、科研院所、政府等参与主体鼓励采取产学研联合组织技术创新项目,充分发挥各自的创新优势。同时,对集成电路上中下游各环节的龙头企业更多政策支持,发挥龙头企业对产业的带动作用,进而激发市场需求对双链融合初始环节的带动作用、促进高校、科研院所开展创新活动的协同效应,形成整个产业链同进步、共提高的模式,积极探索研发新机制、新形式,进一步完善集成电路产业链条,补足创新链条。

三是完善科技创新成果转化体制机制。完善集成电路行业在科技创新成果转化方面的法律法规,尤其是在所有权归属划分、收益如何分配、成果如何转化等方面。同时,重视对科研成果的转化及在企业中的实践应用,给成果转化率高的企业以鼓励,以需求激发创新动力,实现产业链内的循环发展。在进行政策调整时,因时因地精准施策。另外,我国科技成果在转化时很多时候存在资金缺口问题,各级政府、企业补足科技成果在产业化过程中的资金支持。

4.4 树立产业转型赋能的引领性

赋能产业转型是打好集成电路双链融合攻坚战“组合拳”的关键,从供应链安全性、产业基础高级化和价值链高端化三个方面赋能产业转型。具体地说:

一是关注供应链安全,提高集成电路产业链应对外部风险的能力。我国在面临集成电路关键技术断供背景下,增强产业链韧性是重中之重。目前,以工业互联网赋能产业转型,制定工业互联网平台规范标准、加强关键技术创新、构建多元的投融资体系、提升工业互联网安全水平等。

二是产业基础高级化是产业链现代化的核心。产业基础能力对一个国家的产业竞争力的提升非常重要,影响产业的发展和转型升级。我国集成电路设计业、晶圆制造业、封装测试产业规模虽然在不断扩大,但关键零部件、技术工艺和技术基础等与发达国家还有差距,提升产业链协同创新能力和创新水平,树立我国产业转型赋能的强大引领作用。

三是树立集成电路行业向价值链高端目标迈进。目前我国在处于全球价值链的中低端环节的封装测试部分挺进世界第一梯队,优化产业链结构,向集成电路链条的中高端方向延伸,早日跻身到全球集成电路第一梯队、第二梯队的创新型国家行列。

4.5 拓展应用场景的边界融合性

一是提升智能场景应用,着力提升集成电路双链融合度。鼓励有条件的企业围绕整个生产过程、设备管理、安全管理、人工智能+、扩展现实+等智能场景,实现整个行业的工艺流程优化、工序动态协同、资源高效配置和智慧决策支持,借鉴智能制造能力成熟的国家标准,开展智能场景、智能工房和智能场点示范,扩大各产业间数字化和智能化的融合边界,提高产业竞争力。

二是通过数字化围绕产业链部署创新链。在数字化过程中利用新型数字技术、新型数字业态的兴起,进行创新链部署。以物联网平台、云计算、大数据、区块链等技术,将创新由点式发展逐渐形成贯穿产业链的链条式发展,扩大创新边界。以关键工艺技术与数字基础设施的融合推动产业上下游高质量产品供应和更高精密化需求,以数字化扩大创新在产业链中的作用效益。

三是以数字化打通国际产业链,通过应用场景的海内外融合,打通国内国际双循环堵点。依托新兴数字技术,与集成电路产业链各个环节融合创新,在多维应用场景中创造新的价值,促进海内外产业链条融合,以数字化产业链畅通国内外双循环。数字化产业链连通国内和国际市场,推动跨境产业链向数字化、智能化、简约化发展,为产业开辟了多元化的发展渠道,提高国内企业国际合作的主动性,打通产业链上的“堵点”。

参考文献

[1]李雪松,龚晓倩.地区产业链、创新链的协同发展与全要素生产率[J].经济问题探索,2021(11):30-44.Li X.S,Gong X.Q.Coordinated Development of Regional Industrial Chain between Innovation Chain and Total Factor Productivity[J].Inquiry into Economic Issues,2021(11):30-44.

[2]明天.从利润原则分析优化集成电路产业链[J].半导体技术,2004(09):25-29.Ming T.Analyze and optimize integrated circuit industry chain from profit principle[J].Semiconductor Technology,2004(09):25-29.

[3]何峻.基于价值链的中国集成电路产业发展对策[J].经济与管理,2004(10):94-96.He J.Study on the Development of Integrate Circuit(IC)Industry in China Based on Value Chain Analysis[J].Economy and Management,2004(10):94-96.

[4]俞忠钰.我国集成电路产业的现状与发展机遇[J].半导体技术,2004(01):2-7.Yu Z.Y.Present situation and development opportunity of IC industry in China[J].Semiconductor Technology,2004(01):2-7.

[5]魏少军.2017年中国集成电路产业现状分析[J].集成电路应用,2017,34(04):6-11.Wei S.J.Analysis of China's Integrated Circuit industry in 2017[J].Applications of IC,2017,34(04):6-11.

[6]舒贵彪.技术创新质量评价—基于集成电路产业的实证研究[J].经营与管理,2021(02):187-192.Shu G.H.Quality Evaluation of technology innovation—An empirical study based on IC industry[J].Management and Administration,2021(02):187-192.

[7]陈玥卓.税收优惠影响企业创新产出的多元机制研究—来自中国软件与集成电路产业的证据[J].科技进步与对策,2020,37(18):123-132.Chen Y.Z.Research on the Pluralistic Mechanism of the Influence of tax Preference on the Innovation Output of Enterprises[J].Science&Technology Progress and Policy,2020,37(18):123-132.

[8]李传志.我国集成电路产业链:国际竞争力、制约因素和发展路径[J].山西财经大学学报,2020,42(04):61-79.Li C.Z.China's Integrated Circuit Industry chain:International Competitiveness,Constraints and Development path[J].Journal of Shanxi University of Finance and Economics,2020,42(04):61-79.

[9]徐锐.中国集成电路产业发展战略研究[D].复旦大学,2009.Xu R.Research on development strategy of Chinese IC industry[D].Fudan University,2009.

[10]邵军.中国集成电路贸易的结构特征、比较优势及增长潜力测算[J].南京社会科学,2020(01):20-28.Shao J.Structural Characteristics,Comparative Advantages and Growth Potential of China’s IC Trade[J].Social Sciences in Nanjing,2020(01):20-28.

[11]雷瑾亮,张剑,马晓辉.集成电路产业形态的演变和发展机遇[J].中国科技论坛,2013(07):34-39.Lei J.L,Zhang J,Ma X.H.The Mode Evolution of Integrated Circuit Industry and Its Prospect[J].Forum on Science and Technology in China,2013(07):34-39.

[12]刘碧莹,任声策.中国半导体产业的技术追赶路径—基于领先企业的经验对比研究[J].科技管理研究,2020,40(11):82-90.Liu B.Y,Ren S.C.Technology Development of China's Semiconductor Industry:A Comparative Analysis Based on Leading Firms[J].Science and Technology Management Research,2020,40(11):82-90.

[13]韩江波.创新链与产业链融合研究--基于理论逻辑及其机制设计[J].技术经济与管理研究,2017(12):32-36.Han J.B.A Study on the Integration of Innovation Chain and Industry Chain—On the Basis of Theoretical Logic and Its Mechanism Design[J].Technoeconomics&Management Research,2017(12):32-36.

[14]洪银兴.围绕产业链部署创新链—论科技创新与产业创新的深度融合[J].经济理论与经济管理,2019(08):4-10.Hong Y.X.Deploy innovation chain around the industry chain—On the deep integration of scientific and technological innovation and industrial innovation[J].Economic Theory and Business Management,2019(08):4-10.

[15]邢超.创新链与产业链结合的有效组织方式—以大科学工程为例[J].科学学与科学技术管理,2012,33(10):116-120.Xing C.The Effective Organization Mode of Innovation Chain and Industrial Chain:Big Science Project as an Example[J].Science of Science and Management of S.&T.,2012,33(10):116-120.

[16]袁继新,王小勇,林志坚,叶璟.产业链、创新链、资金链“三链融合”的实证研究—以浙江智慧健康产业为例[J].科技管理研究,2016,36(14):31-36+44.Yuan J.X,Wang X.Y,et.al.An Empirical Study on Industry Chain,Innovation Chain and Fund Chain—a Case of Zhejiang Smart Health Industry[J].Science and Technology Management Research,2016,36(14):31-36+44.

[17]汪明峰,宁越敏,康江江,赵玉萍.城市产业链和创新链融合发展与规划策略研究—以杭州市为例[J].上海城市规划,2020(06):70-78.Wang M.F,Ning Y.M,et.al.Convergence Development of Urban Industry Chains and Innovation Chains:A Case Study of Hangzhou[J].Shanghai Urban Planning Review,2020(06):70-78.

[18]张其仔,许明.中国参与全球价值链与创新链、产业链的协同升级[J].改革,2020(06):58-70.Zhang Q.Z,Xu M.China’s Participation in Global Value Chain and Synergistic Upgrade of Innovation Chain and Industry Chain[J].Reform,2020(06):58-70.

[19]Schumpeter J A.The Theory of Economic Development:An Inquiry into Profits,Capital,Credit,Interest,and the Business Cycle[M].Cambridge,Mass:Harvard University Press,1934.

[20]Porter,M.The Competitive Advantage of Nations[M].London and Basingstoke,1990.

[21]曲冠楠,陈凯华,陈劲.面向新发展格局的意义导向“创新链”管理[J].科学学研究,2022(05):1-15.Qu G.N,Chen K.H,Chen J.Meaning-oriented“Innovation Chain”Management Under the New Development Paradigm[J].Studies in Science of Science,2022(05):1-15.

[22]方莹莹,刘戒骄.从开放式协同创新看中国芯片产业生态圈营造[J].产经评论,2018,9(06):104-115.Fang J.J,Liu J.J.How to Establish Industrial Ecosystem of Chinese Chip Industries from Open Collaborative Innovation[J].Forward Position or Economics,2018,9(06):104-115.

孙琴,中国社会科学院大学应用经济学院博士研究生,研究方向为科技政策。

胡贝贝,中国科学院科技战略咨询研究院助理研究员,博士,研究方向为创新创业。

孙琴,刘戒骄,胡贝贝.中国集成电路产业链与创新链融合发展研究[J/OL].科学学研究:1-20[2022-12-05].DOI:10.16192/j.cnki.1003-2053.20221011.002.