摘要:供给侧结构性改革的持续深化会对未来我国经济发展造成什么样的影响?这是新时代我国不得不面对和回答的重大现实问题之一。基于动态可计算一般均衡模型的量化评估显示,当降低非高耗能行业生产税税率、提高劳动参与率与创新驱动并行时,2030年我国实际国内生产总值将在基准情景基础上增加0.5%~2.6%,居民收入、总进口和总出口均有所增加,整体物价水平下降;且所有行业产出均会增加,其中,煤炭采选业产出的增长幅度最大。通过单项改革方案的对比发现,劳动参与率的提高会释放更大的红利;若区分供给侧结构性改革方案的优先序,则创新驱动对采选业、高耗能行业、制造业、交通运输及仓储业的影响更为显著,而降低非高耗能行业生产税税率对农业、轻工业、公用事业单位更为有利。以上结论表明,应加快从减税降费、提高劳动参与率与创新驱动角度入手全面深化供给侧结构性改革,并根据不同行业调整改革重点,高度关注煤炭采选业的转型升级。

关键词:供给侧结构性改革;可计算一般均衡模型;税率;劳动参与率;创新驱动

基金项目:国家自然科学基金青年项目“大气污染、公众健康与经济增长:中国环境税路径选择研究”(71803191);中国社会科学院登峰战略优势学科(产业经济学)

一、问题的提出

改革开放以来,中国经济持续快速增长,经济总量跃居世界第二位,经济社会建设创造了世界瞩目的“中国奇迹”。然而,从2012年起我国经济增速明显下滑,从2011年的9.5%下滑到2012年的7.7%,再到2018年的6.6%。学界已从增长阶段转换、要素结构变动、人口红利等角度出发,认为当前经济增速的减缓是具有长期性的(刘世锦,2011;郭晗和任保平,2014;刘友金和周健,2018)。[1-3]正如2019年中央经济工作会议所强调的,我国正处在转变发展方式、优化经济结构、转换增长动力的攻坚期,结构性、体制性、周期性问题相互交织,经济增长速度换挡期、结构调整阵痛期、前期刺激政策消化期“三期叠加”影响持续深化,经济下行压力加大。基于此,“十三五”规划纲要中,供给侧结构性改革成为我国政府经济政策的主线。党的十九大报告进一步强调将供给侧结构性改革作为建设现代化经济体系的重要内容。因此,供给侧结构性改革的持续深化对未来我国经济发展造成什么样的影响?这是新时代下我国不得不面对和回答的重大现实问题之一,也是谋划“十四五”时期高质量发展至关重要且十分紧迫的课题之一。因此,科学合理地研判未来十年供给侧结构性改革对我国经济的影响,将为回答为何要坚持供给侧结构性改革为主线不动摇提供理论支撑,对实现经济高质量发展具有重要的现实意义。

自供给侧结构性改革这一概念提出以来,学术界做了大量的定性研究,大致分为以下两大类。第一类文献是阐述供给侧结构性改革的理论源头或理论依据,包括马克思主义政治经济学(金碚,2017;刘爱文,2018)、新供给经济学(贾康和苏京春,2016)、马克思经济学供给理论(方福前,2017)。[4-7]第二类文献探讨了如何推进供给侧结构性改革。刘伟(2016)和蔡昉(2016)强调以全面深化改革为基础,引入经济制度创新和经济调节机制创新以提高全要素生产率。[8-9]谢富胜等(2019)主张将过剩的产能转移到中西部农村地区的地下管网建设,构建集成创新的核心企业和不同层次的模块化生产企业之间的国内生产网络,努力推进关键部件创新。[10]周密和刘秉镰(2017)认为应将住房市场作为重构宏观体系的起点,促使供给结构从技术偏向式转向认知偏向式,优先探索新需求是什么和在哪里,解决“供给什么”的问题。[11]Woo(2019)提倡取消企业出于投资目的的预算软约束,解决供需资源错配问题。[12]

此外,有部分研究量化了供给侧结构性改革对中国潜在经济增长率的影响。例如,在理论阐述供给侧结构性改革对潜在增长率影响的基础上,李平和娄峰(2016)构建了系统动力学-计量经济学—投入产出综合宏观经济模型,研究发现在实施供给侧结构性改革下增长较快的情景中,我国潜在经济增长率在“十三五”和“十四五”期间的平均增长率分别为6.5%和5.8%,比历史趋势惯性发展的基准情景中潜在经济增长率分别提高0.2个和0.3个百分点。[13]郭学能和卢盛荣(2018)在此基础上将制度变革、结构调整、产能过剩、人口结构等供给侧结构性改革的关键因素嵌入模型框架,结果表明,基准情景下和悲观情景下,2021—2025年平均潜在增长率分别为6.3%和5.8%。[14]

在供给侧结构性改革问题上,已有研究仍存在明显不足:几乎所有的文献都是从定性和理论角度对推进供给侧结构性改革问题进行分析,并预测了各种改革情景对中国潜在经济增长率的影响,但对于供给侧结构性改革究竟会对经济社会发展带来多大的冲击、对不同行业的影响是否存在差别等关键问题,现有文献并没有给出明确的答案。也正因如此,现有文献尚未提出针对不同行业的供给侧结构性改革路径和应对风险的系统性配套方案。理论上,供给侧结构改革会通过供给侧的政策冲击引发一系列上下游行业产出和产品价格变动,进而影响居民和出口等需求侧行为。鉴于供给侧结构性改革对经济体影响的广泛性和复杂性,可用可计算一般均衡(CGE)模型来评估供给侧结构性改革对宏观经济系统不同个体行为的交叉和综合影响。基于一般均衡视角考量宏观经济系统不同个体行为的交叉和综合影响近年来受到越来越多的学者重视,目前这一做法已应用在扩张性财政政策(Mabugu等,2013)、技术创新(Hong等,2014;Schumacher和Sands,2007;刘亦文和胡宗义,2014)、制度改革(Bye,2000;陈素梅和何凌云,2012)、去产能(李志俊和原鹏飞,2018)等领域,但尚未在我国供给侧结构性改革领域得到应用。[15-21]因此,本文将基于一般均衡视角,通过构建动态CGE模型,评估并比较供给侧结构性改革各种方案对宏观经济及各行业部门的影响,为深化供给侧结构性改革提供决策依据。

二、模型构建

为基于一般均衡视角开展供给侧结构性改革的经济影响分析,本文使用动态CGE模型预测了2020—2030年不同供给侧结构性改革方案对各重要行业部门及宏观经济变量的影响。模型中包括农业、煤炭采选业、石油天然气开发业、金属矿采选业、非金属矿采选业、食品及酒精饮料业、纺织业、纺织服装制造业、木制品业、造纸印刷业、文教体育用品业、石油工业等34个行业部门,还包括劳动和资本两种要素和丰富的经济主体(居民、企业、政府以及国外)。具体的模型方程详见Lemelin和Decaluwé(2007)。[22]

在本模型中,商品和要素的初始价格均设为1,假设一个行业只生产一种商品。主要模块的具体解释如下。

(一)生产模块

对于生产方程,本文采用常弹性替代生产函数(CES)。该函数在实践中被证明是一个较好的生产函数形式,相对于传统的Cobb-Douglas生产函数更加符合实际,且该生产函数的参数也比较容易估计,因此应用广泛。在该模型中假定所有部门的技术都具有规模报酬不变的特性。本部分设定了两层嵌套的生产结构。在顶层,最终产出由复合中间投入与复合增加值的组合以CES函数的形式嵌套起来;在第二层中间投入方面,增加值由劳动和资本通过CES函数复合得到,各种中间投入商品通过列昂惕夫函数复合起来。

(二)贸易模块

出口服从不变转换弹性假设,即国内生产者以收入最大化为目标确定国内供给和出口的优化组合。进口服从Armington假设,即进口品和国产品是不完全替代的,国内消费者按照成本最小化的原则将收入在进口品和国产品之间进行分配。

(三)收入与支出模块

对于居民而言,收入来自工资、资本要素收入和各类转移支付;总收入扣除所得税后的剩余部分将按照线性支出函数用于购买商品和储蓄。对于企业而言,收入来自资本要素收入和政府转移支付;总收入扣除企业所得税、企业对居民的转移支付后,剩余的是企业储蓄。对于政府而言,收入来自各种税收;支出主要包括政府购买、转移支付和政府储蓄三方面。

(四)闭合模块

闭合模块描述了宏观经济系统的均衡状态,包括要素市场均衡、商品市场均衡、国际收支均衡以及投资储蓄均衡。在商品或要素市场,总需求等于总供给,由产品或要素价格的内生变动实现市场出清。在国际市场,本文假设国外储蓄外生给定,由实际汇率的内生变动来达到国际收支均衡的状态。在投资储蓄均衡方面,本文采用了储蓄外生、投资内生的新古典闭合规则。

(五)动态模块

本文采用递归动态的形式实现未来10年供给侧结构性改革的模拟。一些反映经济增长过程的重要内生变量和外生变量随着时间而发生变化,这些变化形成了经济增长的路径。这些跨时期的调整变量包括人口、资本积累增长和要素生产力的变化。

模型中人口增长是外生设定的,中国人口数据预测值来源于联合国社会与经济部人口处的《世界人口展望》。当期的资本存量水平是由上一期的资本存量、折旧和当期的总投资额来决定的。在部门水平上,各部门的资本存量则通过部门间的资本相对回报率进行确定。在模型的基准情景中,模型假设整个经济的全要素生产率(TFP)内生决定,以实现给定的国内生产总值(GDP)增长率。2015—2018年我国GDP增长率和人口数据使用官方发布数据;2019—2030年GDP年均增长率和人口数据预测值分别来自李善同和刘云中(2011)、联合国社会与经济部人口处的《世界人口展望》。[23]在其他情景中,TFP增长率外生设定,在数值上等于基准情景TFP的增长率,而GDP增长率内生。这样的设定便于对比基准情景和模拟情景之间的差异。

(六)数据来源

社会核算矩阵(SAM)是本文CGE模型模拟分析的数据基础,反映了宏观经济系统中各行业部门、各经济主体以及要素市场与商品市场之间的关系。本文以中国2015年投入产出表为基础,按照研究需要细分为34个行业部门,并借鉴《中国统计年鉴2016》《国际收支平衡表2016》等统计资料数据,构建了初始SAM表。由于数据来源的不同,加上可能存在的统计误差,初始SAM表并不平衡。对此,本文采用适时修正法(RAS法)对SAM表进行调平。

就模型参数而言,本文通过基准年SAM表的校准获取一部分模型参数(如中间投入系数等)。余下的参数(如生产要素替代弹性、固定资本系数等)一般需要通过计量方法去估计,目前国内外已有不少学者在这方面做了研究。因此,本文的几个弹性系数(如国产品与进口品之间的替代弹性、国内生产国内销售与出口贸易之间的替代弹性、劳动与资本要素之间的替代弹性等)参照Dong等(2017)进行设定。[24]

三、改革情景设定

从供给侧视角观察,经济增长有三个基本动力:劳动力增长、资本积累(即投资)和TFP提高,因此,改革应从提高TFP或从生产要素的流动重组和优化配置方面实施(吴敬琏,2016)。[25]类似地,蔡昉(2016)指出,供给侧因素通过生产要素相对稀缺性和全要素生产率增长率的变化导致潜在增长率下降固然是不可逆的,但中国诸多体制性扭曲从供给侧提高了经济活动的制度性交易费用和生产成本,这是可以通过结构性改革予以矫正的。[9]基于此,本文重点从资本、劳动力和TFP三个视角来描述供给侧结构性改革方案。

减税降费。当企业税收降低时,资本回报率中被税收扣除的部分将会减少,企业真实的资本回报率将会增加,进而有利于资本积累(陆旸和蔡昉,2016;林小玲和张凯,2019)。[26-27]因此,减税降费是影响企业资本回报率的重要手段,也是供给侧结构性改革的重要内容,它旨在减轻企业税收负担的同时助推产业转型升级。当下,我国经济增长已由高速向中高速转变,原有资源消耗型、环境污染型、高耗能型的“旧动能”已经不可持续。而以新技术、新产业、新业态、新模式为代表的新动能亟须培育。因此,政府应推行结构性减税,鼓励现代制造业、高新技术企业等非高耗能行业发展。考虑到未来10年减税力度的不确定性,本文参考2019年我国企业增值税税率的下降幅度10%~19%¹,假定2020—2030年内我国非高耗能行业(即除石油加工业、炼焦及核燃料加工业、化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及延展加工业、有色金属冶炼及压延加工业、电力和热力的生产供应业以外的行业)生产税税率下降10%~50%。为简单起见,本文设置了减税降费强度低、中、高三种情景,即2020—2030年我国非高耗能行业生产税税率年均分别降低1%、3%、5%,以此考察其对宏观经济及各行业产出的影响。

1 2019年,我国将制造业等行业增值税税率由原来的16%降至13%,交通运输业、建筑业等行业的增值税税率从原来的10%降至9%,相当于企业增值税税率降低了10%~19%。

提高劳动参与率。近年来我国老龄化程度不断加剧,人口红利逐渐消失,面临着“未富先老”的风险。为此,延迟退休、促进农民进入城市务工等政策将有助于从供给端进一步挖掘劳动力。本文参考陆旸和蔡昉(2016)关于“十三五”中国劳动参与率提高1~5个百分点的设定,[26]假定2020—2030年我国劳动参与率年均增长率分别为1%、3%、5%,来描述供给侧结构性改革中劳动供给要素增加的低、中、高三种情形。

创新驱动。以创新驱动引领产业升级是供给侧结构性改革的关键。通常,创新分为技术创新和制度创新两类,是提升TFP的主要途径。一方面,无论从国内经济增长驱动力还是日益激烈的大国之争方面来看,技术创新都是第一生产力;另一方面,通过制度创新实现资源的重新配置,深化国有企业改革,营造公平竞争,清理处置僵尸企业,创造新生企业进入的必要条件,从而提高整个行业的生产率。新加坡政府为了实现经济持续发展,将TFP每年增长2%作为国家目标(蔡昉,2013)。[28]因此,本文参考新加坡TFP增长目标,假定2020—2030年我国TFP年均增长率分别为1%、3%、5%,来描述供给侧结构性改革创新强度低、中、高三种情形。

综合情景。围绕同时减税降费、提高劳动参与率与创新驱动,本文设置了低、中、高三种改革强度的综合情景,具体为:非高耗能行业生产税税率年均降低1%、TFP和劳动参与率年均提高幅度均为1%;非高耗能行业生产税税率年均降低3%、TFP和劳动参与率年均提高幅度均为3%;非高耗能行业生产税税率年均降低5%、TFP和劳动参与率年均提高幅度均为5%。

四、供给侧结构性改革的影响分析

(一)宏观经济影响

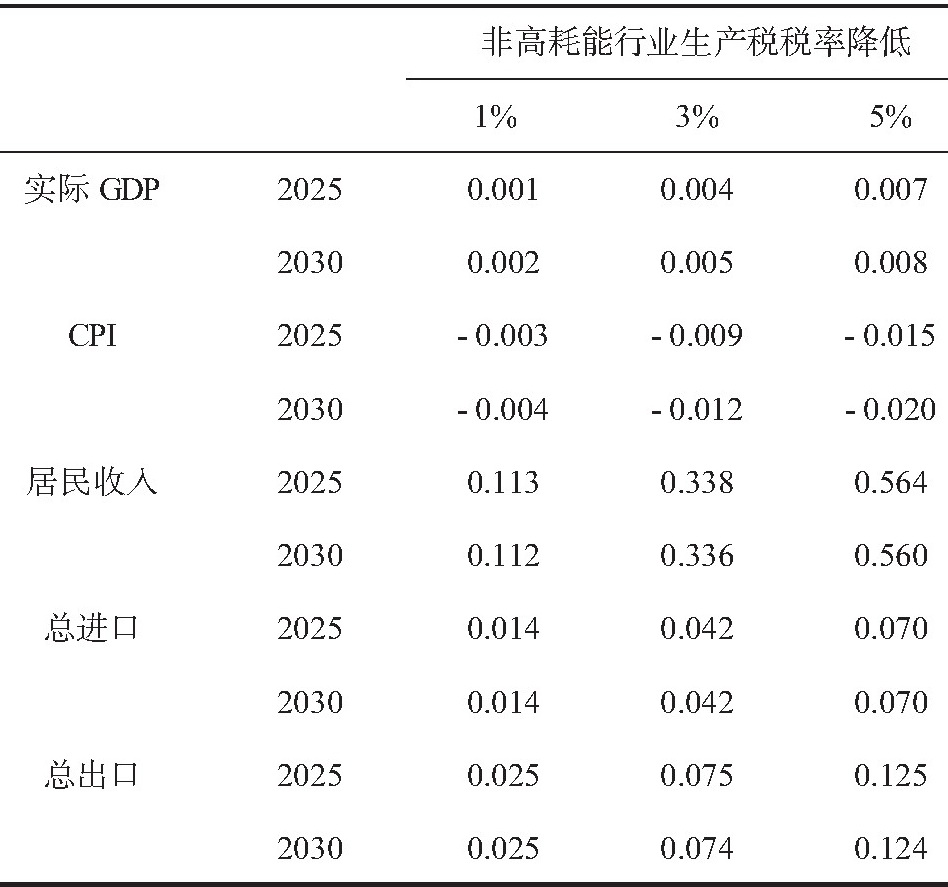

1.非高耗能行业生产税税率降低的影响

表1归纳了非高耗能行业生产税税率降低对各主要宏观经济变量的影响。模拟结果显示,减税效果总体比较理想,当非高耗能行业生产税税率年均降低1%时,与基准情形相比,2025年和2030年实际GDP将分别增长0.001%、0.002%。当非高耗能行业生产税税率年均降低5%时,与基准情形相比,2025年和2030年实际GDP将分别增长0.007%、0.008%。这表明减税降费强度越高,越有助于降低企业生产经营成本,促进企业生产规模的扩大,加快资本积累,从而对宏观经济系统的刺激作用也会越大;长期来看,这种正面影响会随着时间的推移而增强。

表1 非高耗能行业生产税税率降低的影响(相对于基期的变化百分比)

表1还显示,该减税政策有利于提高居民收入。当非高耗能行业生产税税率年均降低1%时,与基准状态相比,2025年和2030年居民收入将会分别增长0.113%、0.112%。生产税税率降低幅度越大,居民收入增长效应也会越显著。这主要是因为减轻企业税负能够降低企业生产成本,提高企业利润并促进投资增长,从而带来工人劳动收入的上升。

模拟结果还表明,该减税政策会降低商品价格,促进总进口和总出口的增长。当非高耗能行业生产税税率降低1%时,与基准状态相比,2025年和2030年居民消费价格指数(CP)I将分别下降0.003%、0.004%,总出口均会增长0.025%,总进口均会增长0.014%;并且,减税幅度越大,物价下降幅度,总出口和总进口增长幅度也会越大。这主要是由于生产税税率的下降会减轻企业生产成本,通过价格传导机制带来了整体CPI的降低;一旦商品价格下降,出口商品的国际竞争力将会增强,这会刺激国外市场对中国产品的需求,从而促进总出口的增长;国内居民收入水平的提高会直接刺激居民消费需求,加上国内行业总产出增加带动中间投入的进口商品需求,最终会带动总进口品的消费需求。

2.劳动参与率提高的影响

表2归纳了劳动参与率提高对主要宏观经济变量的影响。当劳动参与率年均提高1%时,与不采取任何政策相比,实际GDP在2025年、2030年将分别增长0.528%、0.524%;当劳动参与率年均提高5%时,2025年和2030年实际GDP将相对基准情形分别增长2.613%、2.594%。显然,与上述降低生产税、创新驱动改革方案相比,同等幅度的劳动参与率提高将会带来更为显著的改革红利,有效缓解我国人口老龄化的负面冲击。尽管如此,但随着时间的推移,这种正面影响将会轻微减弱。

表2 劳动参与率提高的影响(相对于基期的变化百分比)

表2还显示,劳动参与率的提高会显著增加居民收入。当劳动参与率年均提高1%时,与基准状态相比,2025年和2030年居民收入将分别上升0.218%、0.215%;当劳动参与率年均提高5%时,2025年和2030年居民收入将分别上升1.074%、1.059%。这主要是由于在充分就业的假设下,劳动参与率提高尽管会降低单位劳动力工资水平,但会增加就业岗位,促进居民整体工资收入上升。

表2还显示,劳动参与率提高有利于物价水平的下降以及总进口和总出口的增加。当劳动参与率年均提高1%时,与基准状态相比,2025年和2030年CPI水平会分别下降0.248%、0.246%,总出口均会上升0.426%,总进口均会上升0.236%;而且,劳动参与率提高幅度越大,CPI下降幅度、总进口和总出口上升幅度均会越大。显然,劳动参与率的上升促使资源的重新配置,在劳动市场出清的前提下劳动要素价格水平会下降,进而降低单位产出的生产成本,商品价格会因此下降,从而整体CPI水平会呈下降态势。此外,类似减税的作用机制,企业生产成本降低会通过国际竞争力的增强推动总进口的增加;而居民收入上升和国内产出增加的双重作用将刺激进口商品的需求,促使总进口增加。

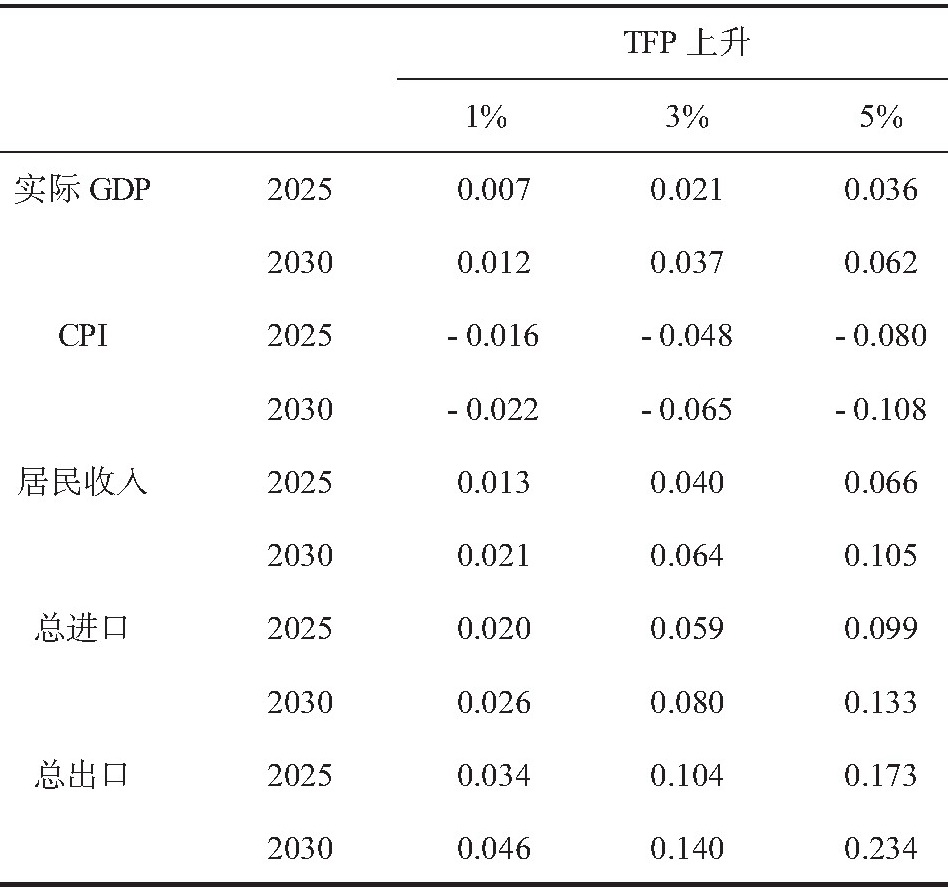

3.创新驱动的影响

表3总结了创新驱动(即TFP上升)对主要宏观经济变量的影响。直观地看出,当技术创新和制度创新使得所有行业全要素生产率年均提高1%时,与基准状态相比,预计2025年和2030年实际GDP将会分别上升0.007%、0.012%;当全要素生产率年均提高5%时,与基准状态相比,2025年和2030年实际GDP将分别上升0.036%、0.062%。这表明随着时间的推移,技术创新和制度创新对经济增长的驱动效应逐渐增强。

表3 创新驱动的影响(相对于基期的变化百分比)

表3还显示,创新驱动会促进居民收入增加。当所有行业全要素生产率年均上升1%时,与基准状态相比,2025年和2030年居民收入将分别增加0.013%、0.021%;而且,全要素生产率提高幅度越大,居民收入增长幅度也会越大。这主要是由于技术创新和制度创新会优化资源配置,单位要素投入能够得到更多的产出,从而推动企业生产规模扩大,居民工资收入因而也会相应增加。

表3还显示,全要素生产率的提高会降低物价水平、促进总进口和总出口的增加。当所有行业全要素生产率年均上升1%时,2020年和2035年CPI水平将下降0.016%、0.022%,总进口将分别增加0.020%、0.026%,总出口将分别增加0.034%、0.046%。而且,全要素生产率上升幅度越大,物价下降程度、总进口和总出口增长程度也会越大。这主要是由于全要素生产率的提高会降低单位产出的生产成本,商品价格因而会随之下降;同样类似减税的作用机理,商品价格的降低会刺激国外市场对出口品的需求,推动总出口的增长;居民收入增加和国内产出增加的双重作用导致我国对进口品的市场需求上升,带动总进口增长。

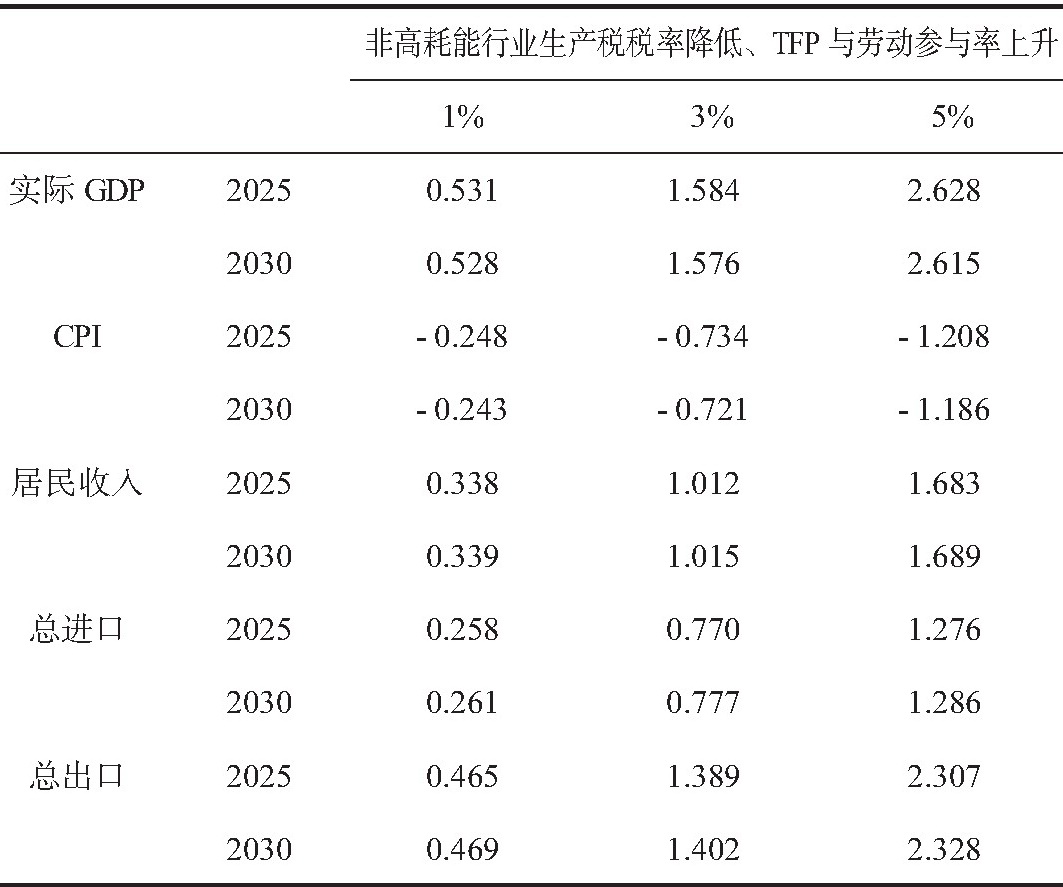

4.综合改革的影响

本文之前分别讨论了降低生产税税率、提高劳动参与率、创新驱动(即TFP上升)对我国未来宏观经济的影响。虽然单项供给侧结构性改革方案对推动经济增长的影响可能比较有限,但政府可以选择政策组合的方式扩大政策产生的改革红利。因此,本文从低、中、高三个改革力度出发,设置了三种供给侧结构性改革综合方案,如表4所示。这些政策组合产生的改革红利并非简单的叠加效应。从某种程度上,综合改革红利的效果要大于单项效应加总。例如,当非高耗能行业生产税税率年均降低1%、全要素生产率与劳动参与率年均上升1%时,与基准状态相比,我国实际GDP在2025年相对基准情形增长0.531%。

表4 综合改革的影响(相对于基期的变化百分比)

此外,从表4模拟结果来看,如果各项供给侧结构性改革方案都能发挥作用,未来十年内我国实际GDP将会在基准情景基础上增加0.5%~2.6%,居民收入、总进口和总出口将分别增加0.3%~1.7%、0.2%~1.3%、0.4%~2.4%。在此期间,随着时间的推移,供给侧结构性综合改革的红利基本呈现递增趋势。

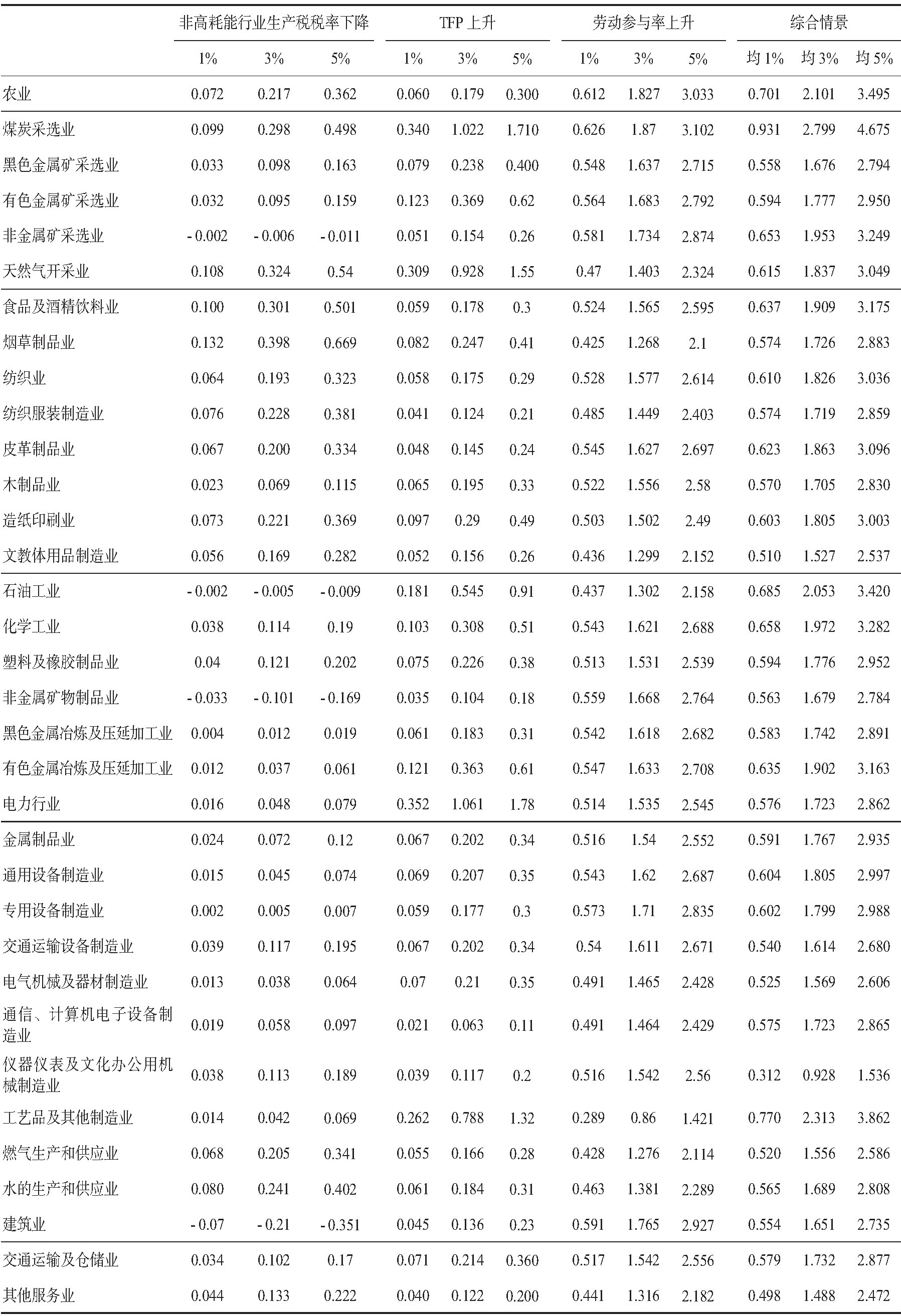

(二)对各行业产出的影响¹

本文进一步模拟了各种供给侧结构性改革方案对34个行业部门产出的影响,如表5所示。

1 因篇幅所限,本文只重点讨论了34个行业产出的变化,省略了行业层面价格和进出口等方面的分析,感兴趣的读者可向作者索取。

表5 2030年不同供给侧结构性改革情景下各行业产出变动情况(相对于基准状态的百分比变动)

1.农业产出的变化

如表5所示,与基准状态相比,供给侧结构性改革给农业生产带来了积极影响。其中,由于农业属于劳动密集型行业,劳动参与率的提高对农业产出的刺激最为显著。当劳动参与率年均提高5%时,2030年其产出增长将高达3.033%。此外,降低非高耗能行业生产税税率对农业产出的影响较为显著,而创新驱动的影响程度相对较小。

当供给侧结构性改革同时从减税降费、提高劳动参与率、创新驱动(TFP上升)三个角度入手时(即综合情景),农业产出将会大幅度上升。相对于不实施任何政策的基准情景,2030年我国农业产出将会增长0.7%~3.5%。这个结果是非常乐观的,为此需要政策制定者高度重视农业劳动参与率、降低非高耗能行业生产税税率、创新驱动等政策设计。

2.采选行业产出的变化

对于煤炭采选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、天然气开采业等采选业而言,相比于基准情景,供给侧结构性综合改革给这些行业均带来了显著的积极影响。通过各种单项方案的对比,本文发现此类行业受劳动参与率提高的影响最为显著,其次是全要素生产率的提高(即TFP上升)。

在综合情景下,煤炭采选业是所有34个行业部门中受到积极影响最大的行业,与基准状态相比,2030年其总产出将上升0.9%~4.7%。这表明,在现有以煤炭为主的能源结构下,供给侧结构性改革将对煤炭需求产生强烈的刺激,并带动整个煤炭采选业产出的大幅度增加;不过这客观上可能加大环境污染防治难度。

此外,在单项改革方案中,当非高耗能行业生产税税率降低时,与基准情景相比,非金属矿采选业产出将会小幅度下降。主要原因是此行业处于高耗能行业的上游端,其需求会受到相对抑制。这也是供给侧结构性改革中压缩高耗能行业产能的必然结果。

3.轻工业产出的变化

整体来看,对于食品及酒精饮料业、烟草制品业、纺织业、纺织服装制造业、皮革制品业、木制品业、造纸印刷业、文教体用品制造业等轻工业而言,供给侧结构性改革会促进此类行业的产出。在综合情景下,与基准状态相比,2030年此类行业产出将增长0.5%~3.2%。

通过单项改革情景的对比,本文发现劳动参与率的提高对轻工业的影响最为显著,其次是降低生产税税率。例如,当劳动参与率年均提高1%时,2030年纺织业产出将增长0.528%;而当非高耗能行业生产税税率年均降低1%时,此行业产出将增长0.064%;而全要素生产率年均提高1%时,此行业产出将增长0.058%。这一结果与上述采选业有所不同。

4.高耗能行业产出的变化

对于石油加工、炼焦及核燃料加工业(即表5中的石油工业),化学原料及化学制品制造业(即表5中的化学工业),塑料及橡胶制品业,非金属矿物制品业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,电力行业等高耗能行业而言,与不实施政策相比,供给侧结构性改革综合方案仍会带来正面影响。这表明尽管供给侧结构性改革会压缩高耗能产业,但仍会从供给侧角度刺激整个经济生产系统,间接拉动石油化工品、有色金属加工产品等高耗能产品的市场需求。因此,高耗能行业产品的转型升级将是整个供给侧结构性改革过程中的题中之意,也是不得不面对的难点之一。

若区分单项改革方案的优先序,此类行业与采选业结论相似,即总产出受劳动参与率上升、创新驱动的正面影响较大。值得说明的是,本文发现在非高耗能行业生产税税率降低的情形下,生产要素必然会流入非高耗能行业以谋求高额的投资回报,从而间接降低所有高耗能行业产出。因此,与基准情景相比,2030年非金属矿物制品业和石油工业产出将会更低。

5.制造业和公用事业单位产出的变化

对于金属制品业、通用设备制造业、专用设备制造业、交通运输设备制造业等制造业而言,与基准情景相比,供给侧结构性改革有助于这些行业产出的增长。若区分单项改革的优先序,劳动参与率的提高对这些行业产出影响最大,其次是创新驱动。这主要是由于除了劳动参与率之外,制造业对技术创新和制度创新的依赖程度更高。

对于燃气生产和供应业、水的生产和供应业等公用事业单位而言,产出增长特征与轻工业相似,即受劳动参与率提高的影响最大,受非高耗能行业生产税税率降低的影响次之。

6.服务业产出的变化

对于交通运输及仓储业、其他服务业产出而言,单项改革和综合改革均带来了显著的积极效应。但与农业和大部分工业相比,服务业受供给侧结构性改革综合方案的影响程度相对较小。

对比单项改革方案的影响可以发现,对于交通运输及仓储业而言,劳动参与率的提高影响最大,创新驱动的影响次之;而对于其他服务业而言,劳动参与率的提高影响程度最大,其次是降低非高耗能行业生产税税率。

五、结论与建议

自2015年11月中央财经领导小组第十一次会议上首次提出供给侧结构性改革以来,从“十三五”规划纲要、十九大报告至2019年中央经济工作会议,都无不彰显着我国坚定不移深化供给侧结构性改革的决心与恒心。为此,本文基于动态可计算一般均衡模型模拟评估了我国供给侧结构性改革对未来十年宏观经济系统和各行业部门产出的影响。

本文发现:当非高耗能行业生产税税率降低、劳动参与率提高和创新驱动(即TFP上升)均发挥作用时,2030年我国实际GDP将在基准情景基础上提高0.5%~2.6%,同时居民收入、总进口和总出口会增加,而通货膨胀率会更低。分行业来看,所有行业产出均会上升,其中,煤炭采选业产出的增长幅度最大,其次是电力行业,而服务业相对较小。与降低生产税税率、创新驱动方案相比,同等幅度的劳动参与率提高将会释放更大的改革红利。若区分供给侧结构性改革方案的优先序,则不同行业存在显著的差异,如创新驱动对采选业、高耗能行业、制造业、交通运输及仓储业的影响较为显著,而降低非高耗能行业生产税税率对农业、轻工业、公用事业单位、其他服务业的影响更为显著。

基于上述研究结论,本文提出如下政策建议:

第一,加快从减税降费、提高劳动参与率、创新驱动角度入手全面深化供给侧结构性改革。在我国经济下行压力日趋加大的背景下,这一综合方案可谓是一剂良药,能有效缓解我国经济增速放缓,通过恰当的制度安排和充足的资金、技术、劳动力投入来促进产业结构的转型升级。具体而言,针对非高耗能行业,应大幅度减税降费,降低企业生产经营成本,增加企业资本投入,积极培育经济增长新动能;深化完善体制改革,营造公平竞争环境,清理处置僵尸企业,创造新生企业进入的必要条件;加快技术研发和应用进度,健全以企业为主体的产学研一体化创新机制,提升企业自主创新能力;通过延迟退休、户籍制度改革推进农民工市民化等手段进一步挖掘供给侧劳动力的供给,有效提高劳动参与率。

第二,供给侧结构性改革的重点需要根据不同行业进行调整。正如前文所提到的,若区分改革方案的优先序,不同行业存在显著的差异。因此,一刀切的供给侧结构性改革政策往往是无效的。政策制定者可以从增长效应更明显的改革领域入手,除了上文强调的要重视提高劳动参与率之外,有必要区分不同行业推进差异化的改革方案。针对采选业、高耗能行业、制造业、交通运输及仓储业,应重点推进创新驱动方案,有效提高全要素生产率;而针对农业、轻工业、公用事业单位、其他服务业,应重点推进减税降费方案。

第三,在深化供给侧结构性改革进程中,煤炭采选业的转型升级需要受到政府的高度关注。根据本文的模拟结果,在34个行业部门中供给侧结构性改革对煤炭采选业产出的影响最为显著。当非高耗能行业生产税税率降低、劳动参与率提高和创新驱动并举时,2030年此行业产出将在基准情景基础上上升0.9%~4.7%。这表明在现有以煤炭为主的能源结构下,供给侧结构性改革将对煤炭需求产生强烈的刺激,带动整个煤炭采选业产出的大幅度增加,客观上可能会加大能源结构转变与环境污染防治的难度。因此,这是需要政府提前应对、高度重视的问题之一。

参考文献

[1]刘世锦.增长速度下台阶与发展方式转变[J].经济学动态,2011,(5):3-9.

[2]郭晗,任保平.结构变动、要素产出弹性与中国潜在经济增长率[J].数量经济技术经济研究,2014,(12):72-84.

[3]刘友金,周健.“换道超车”:新时代经济高质量发展路径创新[J].湖南科技大学学报(社会科学版),2018,(1):49-57.

[4]金碚.基于价值论与供求论范式的供给侧结构性改革研析[J].中国工业经济,2017,(4):5-16.

[5]刘爱文.我国供给侧结构性改革总体关系域的历史向度[J].当代财经,2018,(8):13-21.[6]贾康,苏京春.论供给侧改革[J].管理世界,2016,(3):1-24.

[7]方福前.寻找供给侧结构性改革的理论源头[J].中国社会科学,2017,(7):49-69+205.

[8]刘伟.经济新常态与供给侧结构性改革[J].管理世界,2016,(7):1-9.

[9]蔡昉.供给侧认识·新常态·结构性改革——对当前经济政策的辨析[J].探索与争鸣,2016,(5):13-17+2.

[10]谢富胜,高岭,谢佩瑜.全球生产网络视角的供给侧结构性改革——基于政治经济学的理论逻辑和经验证据[J].管理世界,2019,(11):89-101+118.

[11]周密,刘秉镰.供给侧结构性改革为什么是必由之路?——中国式产能过剩的经济学解释[J].经济研究,2017,(2):67-81.

[12]Woo W.T..China's Soft Budget Constraint on the Demand-side Undermines its Supply-side Structural Reforms[J].China Economic Review,2019,57:1-8.

[13]李平,娄峰.“供给侧结构性改革”与中国潜在经济增长率分析[J].China Economist,2016,(4):4-21.

[14]郭学能,卢盛荣.供给侧结构性改革背景下中国潜在经济增长率分析[J].经济学家,2018,(1):29-40.

[15]Mabugu R.,Robichaud V.,Maisonnave H.,Chitiga M..Impact of Fiscal Policy in an Intertemporal CGE Model for South Africa[J].Economic Modeling,2013,31(3):775-782.

[16]Hong C.,Yang H.,Hwang W.,Lee J..Validation of an R&D-based Computable General Equilibrium Model[J].Eco-nomic Modeling,2014,42(10):454-463.

[17]Schumacher K.,Sands R.D..Where Are the Industrial Technologies in Energy-Economy Models?An Innovative CGE Approach for Steel Production in Germany[J].Energy Economics,2007,29(4):799-825,

[18]刘亦文,胡宗义.能源技术变动对中国经济和能源环境的影响——基于一个动态可计算一般均衡模型的分析[J].中国软科学,2014,(4):43-57.

[19]Bye B..Environmental Tax Reform and Producer Foresight:An Intertemporal Computable General Equilibrium Analy-sis[J].Journal of Policy Modeling,2000,22(6):719-752.

[20]陈素梅,何凌云.政府与市场的合理边界——从中国电力市场化改革的视角[J].世界经济文汇,2012,(5):1-15.

[21]李志俊,原鹏飞.去产能战略的影响评价及建议——基于动态CGE模型的研究[J].中国软科学,2018,(1):10-18.

[22]Lemelin A.,DecaluwéB..Issues in Recursive Dynamic CGE Modeling:Investment by Destination,Savings,and Public Debt,A Survey[R].Working Paper of Laval University,2007.

[23]李善同,刘云中.2030年的中国经济[M].北京:经济科学出版社,2011.

[24]Dong B.,Wei W.,Ma X.,Li P..On the Impacts of Carbon Tax and Technological Progress on China[J].Applied Economics,2017,50(4):389-406.

[25]吴敬琏.供给侧改革——经济转型重塑中国布局[M].北京:中国文史出版社,2016.

[26]陆旸,蔡昉.从人口红利到改革红利:基于中国潜在增长率的模拟[J].世界经济,2016,(1):3-23.

[27]林小玲,张凯.企业所得税减免、融资结构与全要素生产率——基于2012—2016年全国税收调查数据的实证研究[J].当代财经,2019,(4):27-38.

[28]蔡昉.中国经济增长如何转向全要素生产率驱动型[J].中国社会科学,2013,(1):57-72+207.

陈素梅,李鹏.供给侧结构性改革对中国经济的影响——基于一般均衡的视角[J].当代财经,2020(07):3-14.