摘要:财务困境预警问题已被理论界和实践界长期研究,但预警模型的准确率一直没有明显提高。一个重要的原因是对财务困境的概念、发展演变过程缺乏较为科学的解释,导致不同学者从不同角度出发建立了不同的模型。本文将财务困境问题界定为一个从资金紧张、财务危机、债务违约到经营失败的动态发展演变过程,并将财务困境问题最终归结在不同发展阶段企业的资金供求平衡问题。基于这一基本概念和理论分析,可以建立定量计算的、可验证的财务困境预警模型。这一模型因其具有准确计算特征而会使预警准确性提高。

关键词:财务困境;预警模型;理论探讨

基金项目:中国社会科学院重点登峰战略优势学科建设项目资助(210203005)

一、引言

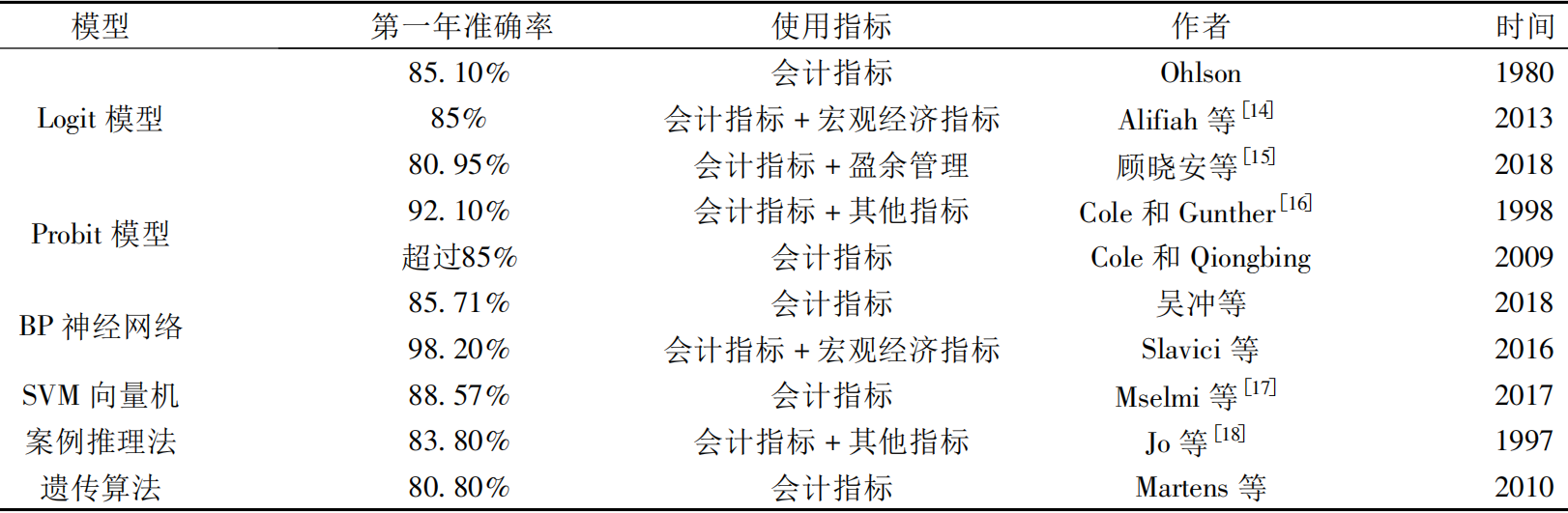

财务困境研究起源于对企业财务风险、经营失败、破产等问题的研究,国内学者还使用财务危机[1]、财务恶化[2]、财务预警[3]、资金紧张[4]等概念。从相关概念的中文含义理解,财务困境先于财务危机发生,并随着财务危机的加深而出现债务违约,如果债务危机不能及时消除就会面临破产风险,企业破产便可确认为企业经营失败。因此有关企业破产风险、财务恶化、债务违约等问题的研究均可归于财务困境的研究。学者对此问题建立了大量预警模型,比较代表性的有Z-Score打分模型[5]、逻辑回归模型[6]、支持向量机[7]、遗传算法[8]、决策树[9]和最近邻算法[10]等。但是,这些从不同角度、使用不同方法所建立的预警模型其准确率一直没有明显的提高,如表1所示。从时间维度来看,在不同年份预警准确率较高的模型和预警准确率较低的模型一直并存。从预警方法上看,使用同一方法所建立的预警模型的准确率也相差较大[11][12]。如表2所示,使用相同数据建立的模型的预警准确率也比较悬殊[13]。从根本上说,学者们在建立财务困境模型时对财务困境的理解存在差异,对财务困境形成原因的理论解释也存在差异,导致所建立的财务困境模型的预警准确性也差异较大。重新理解企业财务困境的概念,从企业陷入财务困境的最初表现是资金紧张这一起点出发,辨析财务困境的发展演变过程,有可能将财务困境问题的不同理解统一到一个概念体系和理论框架之下,或可为建立稳定、可靠、准确性差异较小的预警模型提供科学思路。

表1 财务困境预警模型的准确率

表2 使用相同样本数据和不同建模方法的预警准确率

二、财务困境概念界定

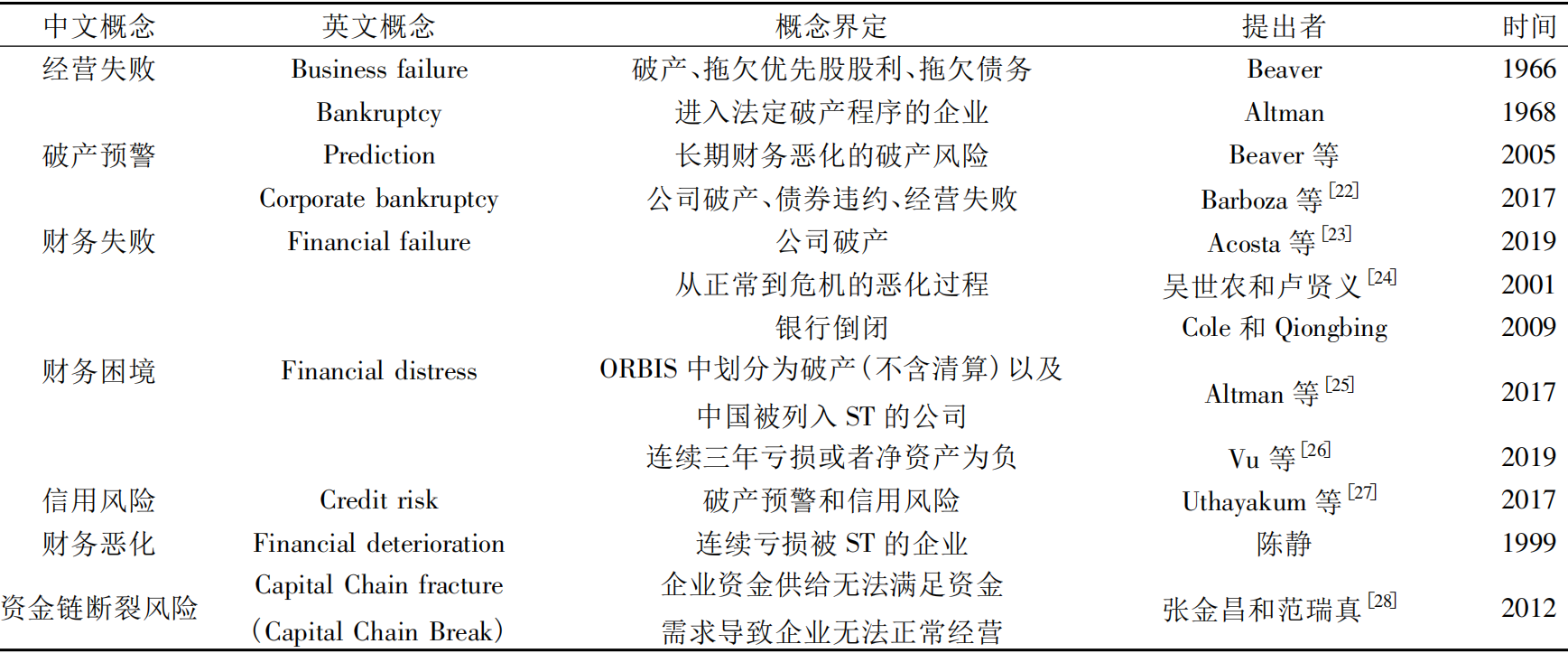

Beaver(1966)将企业陷入无力偿还债务的状态确认为财务困境,并认为破产、债券违约、银行账户透支或者无法偿付优先股股息等都可以被定义为财务困境[19]。Carmichael(1972)扩大了财务困境的认定范围,认为当企业从财务上无法按时履行还债义务时就陷入财务困境,其具体表现为债务违约、现金流断流、净资产为负值以及流动资本不足[20]。如表2所示,从学者们对财务困境的理解来看,有关企业陷入债务违约、净资产为负、破产清算、流动性不足、现金断流等状态出现时都可以看作企业陷入财务困境。在实证研究中,出于选择研究样本方便的考虑,多数西方学者将“破产”企业等同于财务困境企业。但Altman和Hotchkiss(1993)等对破产与经营失败、无力偿债、清算和违约(贷款)等概念做了区别,认为破产偏重于财务困境的“法律意义”,却弱化了财务困境的“经济含义”[21]。综合来看,将破产等同于财务困境有以下不足:(1)破产是一个漫长的法律程序,一家公司被宣布正式破产时往往不是其真实财务失败时间,二者之间可能存在巨大的时间差。一家陷入财务困境的公司,通常只在财务困境足够严重时才会提出破产申请,而相关部门也会对破产申请进行审核以决定是否通过。这样从陷入财务困境到最终确认发出破产公告存在一定的时间延迟;(2)大多数陷入财务困境的企业可能通过整顿经营、重组等方式恢复正常经营,而并不一定破产。破产是正式宣告企业法律意义上终止经营;(3)将样本划分为破产和未破产、财务失败和非失败只是便于进行实证检验。但不同国家对破产的法律界定不同,使得这种划分所得出的结果在不同国家之间缺乏可比性,这就限制了预警模型在其他国家的可拓展性。同样出于数据获取的方便性,国内大多数学者将连续两年亏损被中国证监会列入ST处理的企业作为财务困境的样本企业。这一“连续两年”的动态时间概念的引入,使得财务困境的界定变成了一个动态发展过程。

表3 财务困境概念辨析

已有学者将财务困境看作是一个动态发展过程来研究。Tinoco和Wilson(2013)[29]认为如果一家公司满足以下两个条件即可确认其陷入财务困境状态:(1)该公司连续两年的利息、税负、以及摊销前的利润(EBITDA)低于其利息支出;(2)公司市值连续两年负增长。国内学者章之旺(2008)则将短期借款逾期或存在超过三年的大额应付账款,且债务违约的原因是资金紧张的公司认定为陷入财务困境[30]。张金昌和范瑞真(2012)将连续三年亏损而被退市的上市企业作为陷入财务困境、发生资金链断裂的企业[28]。从这些学者们的研究成果来看,财务困境是一个动态发展过程,它存在不同的发展阶段和发展状态,有关企业资金紧张、支付困难、破产等概念所描述和界定的,均是企业财务困境的一种演变状态。

从发展演变的角度来看,陷入财务困境的企业首先表现为资金紧张。随着资金紧张状况的持续恶化,就会发展成为支付困难。支付困难会导致企业信用违约,导致企业发生财务危机。一旦财务危机未能及时解决,就会陷入债务违约,最终有可能导致企业陷入破产清算的境地。破产一旦确认,就宣告了企业经营失败。如图1所示。

图1 财务困境相关概念之间的内在关系

按照这一新的框架来理解,不同学者基于不同的概念理解所建立的财务困境预警模型,无非是对企业陷入财务困境发展演变过程的不同状态的预警,并且每种状态之间存在着层层递进、步步深入的关联关系,这一界定将不同学者对财务困境的理解统一到一个分析框架之下。

三、财务困境的决定因素

早期财务困境预警研究的学者确实将财务困境看作是一个财务问题,他们主要从财务角度寻找原因,并使用财务会计指标建立模型[5][25]。但不少学者认为,财务因素仅仅是企业出现财务困境的一个原因,企业市场变化对企业是否陷入财务困境有决定性影响[31],通过市场信息可以预测企业何时陷入财务困境[32]。但那些陷入财务困境的公司比财务状况良好的公司更有可能操纵财务数据,这势必会导致市场信息失真[33],并且企业外部环境的较大变化也常常会使企业陷入财务困境,因此一些学者引入宏观经济变量来进行企业财务困境预警[34]。学者们的这些解释将财务困境问题的研究边界大幅拓宽。

1.财务会计因素。为了发现决定财务困境的财务会计因素,Altman等(1977)在Z-score模型的基础上提出了ZETA模型,该模型包含总资产收益率、收益稳定性、利息保障倍数、总资产留存收益率、流动比率等七个财务指标,该模型在预测企业五年后和一年后陷入财务困境的准确率分别为70%和91%[35]。而Chen(2011)的研究表明,现金流比率和现金流与总负债比率能显著提高财务困境模型的预警准确率[9]。总体来看,学者们主要使用偿债能力、盈利能力、市场价值、营运能力、增长能力、现金流量六个方面财务指标来建立财务困境预警模型。

2.市场信息因素。财务会计指标只反映企业过去某一时间经营和财务状况,而市场信息则能揭示市场对企业未来的判断,这种判断是企业融资能力、发展潜力、利益相关者的管理能力等的综合体现。将市场信息指标纳入财务困境预警模型至少有以下优点:(1)市场价格等信息提供了会计指标无法呈现的信息;(2)市场信息有可能是企业破产风险预警的一个强有力变量,根据Beaver等(2005)的观点,市场波动越大,企业破产的可能性越大[36];(3)相较于定期公布的会计信息,实时波动的市场信息可增强模型预测的时效性和数据的丰富度。在实证研究中,Campbell等(2008)建立一个包含会计和市场变量的Logit模型,研究了影响公司财务困境的决定因素以及高风险公司的股票定价[37]。而Christidis和Gregory(2010)基于前者的研究测试了三个市场指标的预测力度,表明将市场数据指标应用到预警模型中,能有效提高模型的准确率[32]。

3.宏观经济因素。大量的研究已经证实宏观经济变化无疑会影响企业的经营状况,进而影响企业的财务状况[34]。因此部分学者在预测企业财务困境时将宏观经济指标纳入到预测模型中以识别宏观经济变化对企业财务困境的影响。这样做的好处是:第一,在模型中增加了动态调节变量,用来反映由于宏观环境变化造成的企业风险的变化;第二,可以建立机制评估市场整体的风险变化及其对企业的影响。在实证研究中,Mare(2015)发现通货膨胀与企业违约概率呈正相关,并认为宏观经济环境总体疲弱反过来会加剧银行业的危机[38]。Tinoco和Wilson(2013)则将零售价格指数以及短期国债利率两个宏观经济指标纳入预警模型[29]。零售价格指数上升压力激励人们使用储蓄进行投资。较低的短期国债利率有利于企业借款、投资新设备、进行研发等,这就激励企业在低利率的环境下进行更多的投资。该模型的实证结果表明零售价格指数越高企业陷入财务困境的概率越大,而短期国债利率越高企业失败的概率越大。

4.其他因素。除了上述三大类因素外,许多学者也探索了企业治理机制、代理成本等定性因素在企业财务困境预警的应用。Lee和Yeh(2004)发现中国台湾上市公司下一年陷入财务困境的可能性与公司大股东在董事会中席位百分比、股票质押率以及控制权和现金流偏离程度三个指标正相关[39]。总体来看,将定性指标纳入财务困境预警模型的研究成果近年来明显增多。Manzaneque等(2016)发现在西班牙公司董事会的独立性显著影响公司陷入财务困境的概率,这种研究结果也在暗示公司内部治理指标可能会提升预测模型的有效性[40]。陈艺云(2019)发现中文年报管理层讨论与分析部分的管理层语调能够为财务困境预测提供新的信息[41]。Izquierdo等(2019)则根据审计师出具的审计意见书中对企业各项事件的评论总结出11个审计指标,对2004~2014年西班牙404家破产公司建立了预测模型,总体准确率达到80%[42]。

总结来看,将企业内部因素(如治理机制、信息真实度等)和外部因素(如行业周期、宏观经济等)纳入企业财务困境研究存在以下三个特点:(1)公司的财务困境可能受多种因素共同影响,不同维度的变量本身也是不同信息的体现,模型包含企业的财务困境信息越多,模型对财务困境的预测能力也越强;(2)不同变量包含公司的风险信息有可能重合乃至互相冲突。Bhagat等(2008)仅使用了息税前利润占总资产的比例、财务支出占总资产的比例以及留存收益占总资产的比例三个指标就可以建立高准确率的预测模型[43];(3)缺少对这些变量之间关系的理论分析。目前学者普遍关注能提高模型统计意义上精确度的指标,缺少从理论角度对这些指标的内在关系进行深度分析,缺少由这种理论分析确定出更加可靠的预警变量并以这些变量为基础建立预警模型。

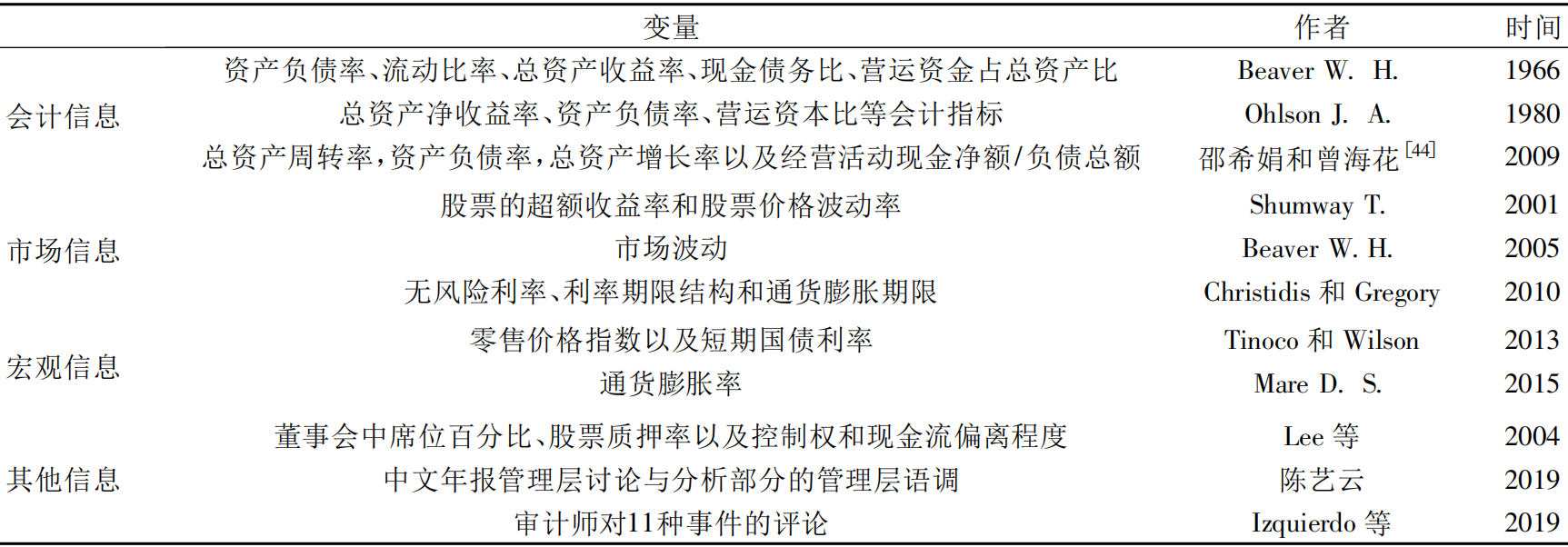

表4 财务困境的主要预警变量

四、财务困境的理论解释

一个企业为什么陷入财务困境,存在不同的解释。最普遍的一种解释是从资本结构角度来看,即企业为了追求利益最大化,发挥自有资本的杠杠效应,增加负债,扩大规模,谋求股东收益最大化,这就会带来还债风险,加大企业陷入财务困境的可能性。按照这种逻辑来解释,防止企业出现财务困境的一个有效办法是完善公司治理结构,引入职业经理人,防止因为过度负债而带来的破产风险[45]。但是,引入职业经理人之后又会产生委托代理问题。因为职业经理人倾向于冒更大的风险来进行经营决策。而企业一旦陷入财务困境,职业经理人反而更加倾向于采取风险更大的经营措施[46]。此外,企业实际控制人具有更强烈的动机来实施“掏空”企业的行为[47]。企业关键员工虽对企业实际控制人的掏空行为具有一定的抑制作用,但在企业出现财务困境时,关键员工有可能流失[48]。从这个角度理解,建立有效的利益制衡机制、降低公司的代理成本十分重要。这就涉及到董事会职权的设计、独立董事的比例、董事会的规模等问题[40]。

从企业生命周期的角度来看,企业陷入财务困境是企业发展的一种必然现象。企业处在生命周期的早期,企业的人力资本、社会资本和经济资源(如融资、技术和材料)均比较缺乏,容易陷入财务困境[49]。当企业处于成熟期时,拥有了充足的资源(知识或者声誉),就不容易受到财务困境的影响[50]。不过,在许多情况下,企业陷入财务困境并不是企业自身原因所致,而与企业所在的外部环境有关。例如宏观经济环境总体疲弱导致的高通胀将加大企业陷入财务困境的可能性[38]。金融危机前的投资强度和债务融资规模[51]、国家的产业政策以及法律制度改革[34]等都会对企业陷入财务困境产生影响。地方政府给企业施加的社会性负担,也加大了企业陷入财务困境的可能性[52]。在中国的上市企业,受更低融资成本的刺激,随着企业上市时间的变化,企业陷入财务困境的发展曲线呈现倒U型特征[53]。

表5 财务困境的理论解释

到此为止,似乎学术界关于企业陷入财务困境的决定因素和导致企业财务困境的原因解释考虑得已经比较全面、细致,从第一直觉来看,财务会计的、市场的、宏观经济的、公司治理的因素也确实对企业陷入财务困境产生影响,这些因素和企业的经营周期、企业的经营目标、企业经营者的个人目的结合起来,能够在很大程度上解释企业陷入财务困境的原因。但仔细推敲起来,仍然发现存在以下不足:首先,财务困境是一个财务的概念,如果企业在财务上不出现问题,则财务困境就不会发生;此外,上述决定因素对企业的影响结果最终均会表现在企业的财务数据上。如果将财务会计信息和决定财务会计信息的各个因素的信息,均纳入财务困境预警模型的构建之中,则会存在明显的内生性(相互决定)问题。因此,构建相对完整的、经得起理论思考的财务困境预警模型必须另辟蹊径。

五、研究结论与展望

从动态的、发展演变的角度来看,企业陷入财务困境是一个持续演变、不断恶化的过程。这一过程可以区分为资金紧张、信用违约、财务危机、企业破产等不同的发展阶段。但企业首先出现的财务困境信号是资金紧张,只有出现了资金紧张,才有可能发展演变到其他各种财务困境状态。因此,最初始、最可靠的财务困境预警方法,应当是对企业资金紧张状况的预警。而企业是否会出现资金紧张状况,关键取决于企业的资金供求状况,即企业财务会计报表数据中资金占用和资金来源相互满足之后是否还有资金富裕。如果没有资金富裕,并且存在资金缺口,才有可能陷入财务困境。因此,财务困境预警的第一阶段应当是对企业资金紧张状况是否出现的预警。

当企业出现资金紧张之后,就会进入财务困境的第二个阶段,即企业已到期债务能否按期偿还。如果不能按期偿还,就会出现财务危机,发生信用违约。因此企业在陷入财务困境的第二个阶段的核心预警问题是预测企业能够筹集到的用来还债的资金和需要偿还的债务之间的差额。当企业不能按期偿还债务的时候,就会进入债务重整、破产保护阶段,这应当是财务困境预警的第三个层次,也是企业财务危机深化和财务风险充分暴露的阶段。在这个阶段,看企业能否通过债务重整或破产保护解决危机。如果难以找到这方面的解除债务危机和摆脱企业资金紧张困境的出路,则企业就会步入破产清算,进入经营失败的阶段。

由此可见,企业陷入财务困境是一个动态演化过程,这一过程并不是一个静止的、各个影响因素之间相互独立的过程,而是一个有机的、整体的发展演变过程。这一发展演变过程,均可以用企业资金供求关系的变化将其串连起来,统一到企业资金供求关系的定量计算框架之下。在企业陷入财务困境的第一阶段,仅仅是企业资金占用和资金来源的关系匹配问题;在陷入财务困境的第二阶段,则会变成企业还债资金需求和还债资金来源的供求关系匹配问题;在陷入财务困境的第三阶段,又是可变现资产和待清偿债务之间的供求关系匹配问题。这三个阶段之间的关系,并不是割裂开来的(迥异于目前学者使用的二分法,将企业分为困境和非困境的非此即彼的关系),而是从一个状态发展到另外一个状态的演化过程。

基于以上研究结论,本文对未来财务困境预警研究提出以下建议:一是将财务困境预警模型的构建集中到使用财务指标。因为财务会计信息已经包含了市场、宏观经济、公司治理等各方面因素对企业的影响;二是分阶段构建财务困境预警模型,比如在财务困境第一阶段应当主要以揭示企业资金供求关系的指标为主,在财务困境第二阶段应当构建以计算企业还债资金缺口的模型为主,在第三阶段构建以资产变现能力和债务偿还紧迫性为主的预警模型,这种三阶段的预警模型构建方法可以将财务困境消灭在萌芽状态;三是在财务困境模型的构建方法上,建议尽可能选择类似“一加一等于二”的准确计算模型,而不要使用允许一定程度的误判率的统计检验模型。这主要是因为,企业处于财务困境的各个阶段,其陷入困境的原因均能够归结为“1-1=0”的定量资金平衡关系,这种关系是在经济主体之间已经形成的确定关系,它并不是一个随机的、发生可能性不同的概率估计关系。换句话说,在财务困境预警的时候,我们所面对的分析样本是独立的、不重复出现的个体样本,而不是大概率的、可以重复出现的统计样本。在每一个独立样本的内部,存在着一个确定的具有等式性质的资金供求关系,这种关系能够揭示企业是否会陷入财务困境以及陷入财务困境的程度。

总之,将财务困境预警理解为是一个对动态发展演变过程的预警,并重点聚焦于从财务角度的资金供求平衡关系预警,核心是建立测量陷入财务困境不同阶段资金供求缺口的模型,这将有可能结束不同学者从不同角度出发面对同样的样本企业得出不同的预警结论的困境,也有可能解决不同预警模型之间以及同一预警模型因为样本数据不同而导致预警准确率不稳定的问题。还有可能会带来另外一个更加重要的贡献,解决基于人工智能方法样本训练所形成的预警模型结果不稳定、模型不可解释的问题。这是因为,本文建议学者应当追求的财务困境预警模型,是基于财务报表数据的、可以准确计算的、并可以在每一个具体企业身上反推计算的预警模型。这种模型如果做不到百分之百的准确预警,至少可以做到百分之百地对预警准确或者不准确的原因做出解释,可以解释为什么出现了不准确的结论。

参考文献

[1]王玉冬,王迪,王珊珊.基于PSO-BP和FOA-BP神经网络的财务危机预警模型比较[J].统计与决策,2018,34(15):177-179.

[2]陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999,4(9):31-38.

[3]钱爱民,张淑君,程幸.基于自由现金流量的财务预警指标体系的构建与检验——来自中国机械制造业A股上市公司的经验数据[J].中国软科学,2008,(9):148-155.

[4]张金昌.论当前企业资金紧张的原因和对策[J].会计研究,1995,(4):22-24.

[5]Altman E.I.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[6]Ohlson J.A.Financial Ratios and the Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research,1980:109-131.

[7]Jo H.,Han I.Integration of Case-based Forecasting,Neural Network,and Discriminant Analysis for Bankruptcy Prediction[J].Expert Systems with Applications,1996,11(4):415-422.

[8]Martens D.,Van Gestel T.,De Backer M.,et al.Credit Rating Prediction Using Ant Colony Optimization[J].Journal of the Operational Research Society,2010,61(4):561-573.

[9]Chen M.Y.Predicting Corporate Financial Distress Based on Integration of Decision Tree Classification and Logistic Regression[J].Expert Systems with Applications,2011,38(9):11261-11272.

[10]Cheng C.H,Chan C.P.,Sheu Y.J.A Novel Purity-Based K Nearest Neighbors Imputation Method and Its Application in Financial Distress Prediction[J].Engineering Applications of Artificial Intelligence,2019,81:283-299.

[11]Slavici T.,Maris S.,Pirtea M.Usage of Artificial Neural Networks for Optimal Bankruptcy Forecasting Case Study:Eastern European Small Manufacturing Enterprises[J].Quality and Quantity,2016,50(1):385-398.

[12]吴冲,刘佳明,郭志达.基于改进粒子群算法的模糊聚类-概率神经网络模型的企业财务危机预警模型研究[J].运筹与管理,2018,27(2):106-114.

[13]丁德臣,吕志勇.基于粗糙集与分类器集成的财险公司全面风险预警研究[J].保险研究,2014,(6):73-85.

[14]Alifiah M.N.,Salamudin N.,Ahmad I.Prediction of Financial Distress Companies in the Consumer Products Sector in Malaysia[J].Sains Humanika,2013,64(1).

[15]顾晓安,王炳蕲,李文卿.Logistic财务预警模型预警正确率提升研究——引入盈余管理变量的分析[J].南京审计大学学报,2018,15(4):45-52.

[16]Cole R.A.,Gunther J.W.Predicting Bank Failures:A Comparison of on-and Off-site Monitoring Systems[J].Journal of Financial Services Research,1998,13(2):103-117.

[17]Mselmi N.,Lahiani A.,Hamza T.Financial Distress Prediction:The Case of French Small and Medium-sized Firms[J].International Review of Financial Analysis,2017,50:67-80.

[18]Jo H.,Han I.,Lee H.Bankruptcy Prediction Using Case-based Reasoning,Neural Networks,and Discriminant Analysis[J].Expert Systems with Applications,1997,13(2):97-108.

[19]Beaver W.H.Financial Ratios as Predictors of Failure[J].Journal of Accounting Research,1966:71-111.

[20]Carmichael D. R.The Auditor's Reporting Obligation:The Meaning and Implementation of the Fourth Standard of Reporting[J].American Institute of Certified Public Accountants,1972:94-125.

[21]Altman E.I.,Hotchkiss E.Corporate Financial Distress and Bankruptcy[M].New York:NY,1993.15-20.

[22]Barboza F.,Kimura H.,Altman E.Machine Learning Models and Bankruptcy Prediction[J].Expert Systems with Applications,2017,83:405-417.

[23]Acosta-González E.,Fernández- Rodríguez F.,Ganga H.Predicting Corporate Financial Failure Using Macroeconomic Variables and Accounting Data[J].Computational Economics,2019,53(1):227-257.

[24]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001,6(2008):46-55.

[25]Altman E.I.,Iwanicz-Drozdowska M.,Laitinen E.K.,et al.Financial Distress Prediction in an International Context:A Review and Empirical Analysis of Altman's Z-score Model[J].Journal of International Financial Management and Accounting,2017,28(2):131-171.

[26]Vu L.T.,Vu L.T.,Nguyen N.T.,et al.Feature Selection Methods and Sampling Techniques to Financial Distress Prediction for Vietnamese Listed Companies[J].Investment Management and Financial Innovations,2019,16(1):276.

[27]Uthayakumar J.,Vengattaraman T.,Dhavachelvan P.Swarm Intelligence Based Classification Rule Induction(C RI)Framework for Qualitative and Quantitative Approach:An Application of Bankruptcy Prediction and Credit Risk Analysis[J].Journal of King Saud University-Computer and Information Sciences,2017,32(6):647-657.

[28]张金昌,范瑞真.资金链断裂成因的理论分析和实证检验[J].中国工业经济,2012,(3):95-107.

[29]Tinoco M.H.,Wilson N.Financial Distress and Bankruptcy Prediction Among Listed Companies Using Accounting,Market and Macroeconomic Variables[J].International Review of Financial Analysis,2013,30:394-419.

[30]章之旺.预期财务困境成本在债务违约预测模型中的信息含量[J].数量经济技术经济研究,2008,(3):148-159.

[31]Shumway T.Forecasting Bankruptcy More Accurately:A Simple Hazard Model[J].The Journal of Business,2001,74(1):101-124.

[32]Christidis A.,Gregory A.Some New Models for Financial Distress Prediction in the UK[ R].Xfi-Centre for Finance and Investment Discussion Paper,2010,(10).

[33]Bisogno M.,De Luca R.Financial Distress and Earnings Manipulation:Evidence from Italian SMEs[J].Journal of Accounting and Finance,2015,4(1):42-51.

[34]Bhattacharjee A.,Han J.Financial Distress of Chinese Firms:Microeconomic,Macroeconomic and Institutional Influences[J].China Economic Review,2014,30:244-262.

[35]Altman E.I.,Haldeman R.G.,Narayanan P.ZETATM Analysis A New Model to Identify Bankruptcy Risk of Corporations[J].Journal of Banking&Finance,1977,1(1):29-54.

[36]William H.Beaver,Maureen F.McNichols,Jung-Wu Rhie.Have Financial Statements Become Less Informative?Evidence from the Ability of Financial Ratios to Predict Bankruptcy[J]. Review of Accounting Studies,2005,10(1):93-122.

[37]Campbell J.Y.,Hilscher J.,Szilagyi J.In Search of Distress Risk[J].The Journal of Finance,2008,63(6):2899-2939.

[38]Mare D.S.Contribution of Macroeconomic Factors to the Prediction of Small Bank Failures[J].Journal of International Financial Markets,Institutions and Money,2015,39:25-39.

[39]Lee T.S.,Yeh Y.H.Corporate Governance and Financial Distress:Evidence from Taiwan[J].Corporate Governance:An International Review,2004,12(3):378-388.

[40]Manzaneque M.,Priego A.M.,Merino E.Corporate Governance Effect on Financial Distress Likelihood:Evidence from Spain[J].Revista de Contabilidad,2016,19(1):111-121.

[41]陈艺云.基于信息披露文本的上市公司财务困境预测:以中文年报管理层讨论与分析为样本的研究[J].中国管理科学,2019,27(7):23-34.

[42]Muoz-Izquierdo N.,Camacho-Miano M.M.,Segovia-Vargas M.J.,et al.Is the External Audit Report Useful for Bankruptcy Prediction?Evidence Using Artificial Intelligence[J].International Journal of Financial Studies,2019,7(2):20.

[43]Bhagat S.,Bolton B.Corporate Governance and Firm Performance[J].Journal of Corporate Finance,2008,14(3):257-273.

[44]邵希娟,曾海花.我国上市公司财务困境的预警模型研究[J].经济管理,2009,(9):123-128.

[45]Donker H.,Santen B.,Zahir S.Ownership Structure and the Likelihood of Financial Distress in the Netherlands[J].Applied Fina-cial Economics,2009,19(21):1687-1696.

[46]Edwards A.,Schwab C.,Shevlin T.Financial Constraints and the Incentive for Tax Planning[Z].American Taxation Association Midyear Meeting:New Faculty/Doctoral Student Session.2013,2216875.

[47]郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013,(5):157-168.

[48]Baghai R.,Silva R.,Thell V.,et al.Talent in Distressed Firms:Investigating the Labor Costs of Financial Distress[Z].Available at SS RN 2854858,2018.

[49]Helfat C.E.,Peteraf M.A.The Dynamic Resource-based View:Capability Lifecycles[J].Strategic Management Journal,2003,24(10):997-1010.

[50]Habib A.,Hasan M.M.Firm Life Cycle,Corporate Risk-taking and Investor Sentiment[J].Accounting and Finance,2017,57(2):465-497.

[51]Mnnasoo K.,Maripuu P.,Hazak A.Investments,Credit,and Corporate Financial Distress:Evidence from Central and Eastern Europe[J].Emerging Markets Finance and Trade,2018,54(3):677-689.

[52]胡宁,靳庆鲁.社会性负担与公司财务困境动态——基于ST制度的考察[J].会计研究,2018,(11):28-35.

[53]丁志国,耿迎涛,赵晶,丁钰洋.上市公司财务困境时间效应的实证判别与理论猜想[J].会计研究,2018,(2):62-68.

[54]Senbet L.W.,Wang T.Y.Corporate Financial Distress and Bankruptcy:A Survey[J].Foundations and Trends?In Finance,2012,5(4):243-335.

[55]Dickerson A.M.Behavioral Approach to Analyzing Corporate Failures[ R].Wake Forest L. Rev.,2003,38.

[56]Attig N.,Cleary S.Managerial Practices and Corporate Social Responsibility[J].Journal of Business Ethics,2015,131(1):121-136.

[57]Hasan M.M.,Hossain M.,Habib A.Corporate Life Cycle and Cost of Equity Capital[J].Journal of Contemporary Accounting and E-conomics,2015,11(1):46-60.

王大伟,中国社会科学院大学硕士生。

张金昌,王大伟.财务困境预警:概念界定与理论辨析[J].财经论丛,2020(12):61-69.